在币安、火币、OKEx等“老三所”已经建立起项目、用户、品牌等壁垒的情况下,一批新锐交易所各显神通,通过各种“模式”吸引眼球,在“交易所数量比项目数量还要多”的激烈环境下,突出重围,赚足大家的眼球。从18年的交易挖矿、分红模式,到19年IEO和交易大赛等,这都给敢于尝试的交易所带来了巨大的交易量,也带动了平台币的大幅升值。

数据来源:非小号

数据来源:非小号

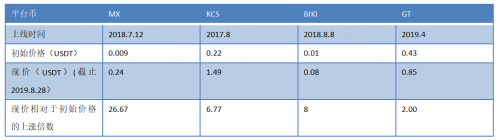

根据非小号的数据,在近半年来,MX、BIKI、BKK和FT都有7倍以上的增幅,表现远超主流币和三大平台币。其中MX的涨幅最高,达到6140%。截止2019年8月28日,MX、BIKI和KCS相对于初始价格都有较大幅度的倍数增长,价格增长都是6倍以上。GT由于发行时间较晚上涨幅度没有那么亮眼,但是其增长速度还是挺快的。

一、平台币的升值逻辑

平台币的价格由其价值决定,平台币的价值体现在交易的媒介和收益上。交易媒介的作用体现在交易的广度和深度,收益表现在持币收益和权益上。目前,提升平台价格的方法概括起来就三种,一分红,二是赋权,三是通缩,每种方法的升值逻辑是不同的。

1.1分红收效快,但是操作成本高

其中V代表平台币的价格,CFt代表未来收益,r是贴现率。

根据现金流贴现法公式,平台币的现价是未来收益的贴现值,提高价格的最直接的方式就是提高未来收益(提高分红的比例)。交易所分红一般有两种方式,一种是用户参与交易收取的佣金进行返还,另一种是持币分红。2018年FCoin成为热点话题,其“交易即挖矿”+“持币分红模式”走红。随后很多交易所效仿,分红的币种也从平台币发展到主流币,吸引了很多用户参与。挖矿模式中,交易所释放了更多平台币,交易用户获得更多的交易手续费及分红,交易量天量增加,流动性极高,交易所获得更多交易手续费。由于小交易所在交易深度和流量方面没有办法和大交易所相比,因此小交易所纷纷效仿推出自己的挖矿模式来和大交易所抢占存量用户。

不过分红是吸引用户交易的一种营销手段,短时间虽然能吸引流量,但是并没有给用户创造投资价值。交易所通过鼓励交易释放平台币就像国家持续增加货币一样不可持续,国家超发货币带来货币贬值,而交易所释放巨量平台币也带来平台币贬值。政府一般会通过提高准备金、市场操作(正回购)等手段收回流动性,而交易所只能通过资金兜底。虽然交易所利用操盘资金做市值管理,助推币价上涨,但是持续放量带来很大的护盘压力。即使交易所具备强大资金实力和操盘能力可以做好市值管理,但是当流入的资金增长速度小于流出资金的增长速度时,交易挖矿也就快凉凉了。

1.2赋权代价最小,但是存在门槛

赋权是指增加平台币持有者的权益,包括抵扣手续费、持币投票和参与IEO等。其中抵扣手续费本质上也是利润回馈,很多平台在抵扣手续费时往往会翻倍抵扣,这无形中抬高了平台币的价格。同时增加了用户的交易量和活跃度,进一步促使平台币的升值。区块链是基于社区共识的分布式账本,很多事务可以通过共识机制进行分布式决策,显着提供了效率。平台币本质上也是一种功能型通证,给予了持有者很大的便利。它给予用户的权益越多,它的定价也会更高。

平台赋予用户权益实际上是没有多少成本的,很多是凭空产生的,但是要看承兑主体的影响力。平台币只是一种凭证,赋予的功能一般需要平台有完善的应用场景来支撑。比如抵扣手续费,交易所需要担负资产审核、交易撮合、交易数据保管、资产托管、系统风控、交易清算和结算等多重角色,几乎可以说是集投行、交易所、券商、托管银行、登记结算公司于一身,其中只要某一环节出现问题,便有可能造成难以挽回的损失。如果分配的是积分或者其他通证,则需要赋予该积分或者通证使用价值,否则对用户就没有吸引力。平台的流量越多,生态越完善,对用户的吸引力越大。那么行使该功能的用户越多,那平台币赋权产生的作用越大。

数据来源:非小号

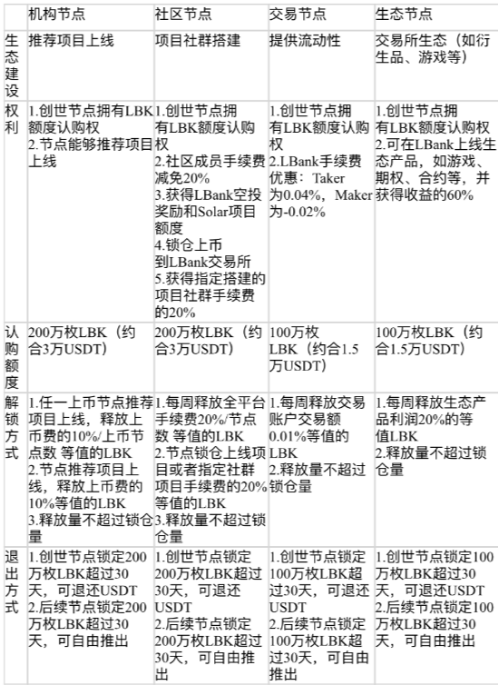

资料来源:LBank白皮书

比如最近上线涨幅明显的LBank交易所,就是通过赋予LBK更多的权益,让用户参与到生态的建设中来,把发展的红利更多惠及用户。节点参与生态建设,从交易所上币、社群运营、交易到交易产品,覆盖交易所运营各个环节。这让社区用户拥有充分的自治权,在给与社区权利的同时,LBK 设计方案为用户提供了收益激励。这样用户就能更加积极参与平台的建设,进一步促进LBK的升值,形成良性循环。LBank并不是一家新成立的交易所,而是2015年开始研发,2016年就上线的老牌交易所,在用户积累、产品设计和生态建设方面都有积累。

1.3通缩效果好,但是过程不好控制

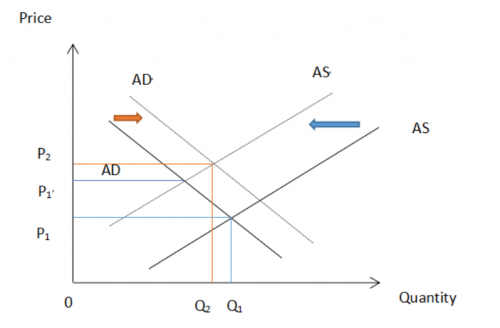

通过减少平台币流通数量来抬高其价格是目前圈内普遍采用的做法,回购销毁从而变相将平台的收益回馈给持币者,这种做法的相比于直接分红操作更简单。如上图所示,假设某个时刻,平台币的总供给曲线AS和总需求曲线AD相交于均衡点(Q1、P1),当供给曲线向左移动到AS,时,即减少平台币的供给数量(回购销毁),价格由P1增加到P1,由于平台币的价格上涨促使AD向右移动到AD,,达到新的均衡点(Q2、P2),价格从P1,增长到P2。

回购销毁相比于前两种方式,操作也是最简单,其代价相对较小,效果也是非常明显。但是回购销毁当然也有它的缺点,尤其是容易导致黑箱操作。黑箱操作其实并不是用平台的利润来在市场上回购通证,而是把平台库存的通证,根据当前通证市场上的定价,销毁一部分。因为平台库存部分通证不是真正花钱买来的,是提前印好了放在那里的,印制的成本非常之低。而销毁这些通证的行为,给市场带来的信心等各个方面的影响其实是差不多的,但是这又并没有消耗平台的利润,所以大家就能明白操作的意义何在了。但这种做法如果流行开的话,显然也会使回购销毁的效果大打折扣,所以大家也要权衡一下,真正地出真金白银到市场上回购再销毁给市场带来的意义还是不一样的。

无论是从分红收效,还是赋权代价,或是通缩效果,Kucoin都表现亮眼。

本文来自“陀螺财经”

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )