本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

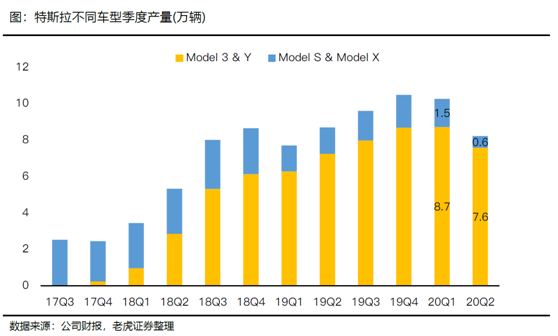

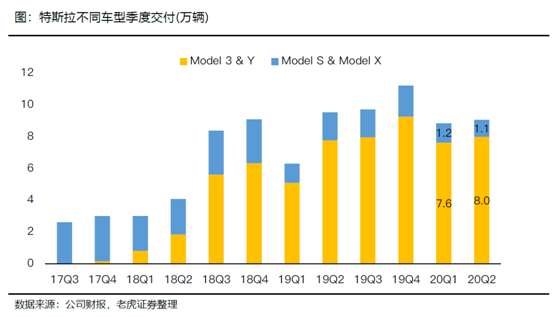

2020年7月2日,特斯拉(TSLA)公布了Q2交付与生产数据。公司在Q2共交付90650辆,环比+2.4%,高于华尔街预期的83071辆;其中Model X/S共交付10600辆,环比-13.3%,Model 3/Y共交付80050辆,环比+5.0%。

同时,由于加州弗里蒙特工厂Q2停产超过50天,Q2产量82272辆,环比-20.0%;其中,Model 3/Y Q2 生产75946 辆,环比-13%;Model X/S产量6326辆,环比-58.9%。

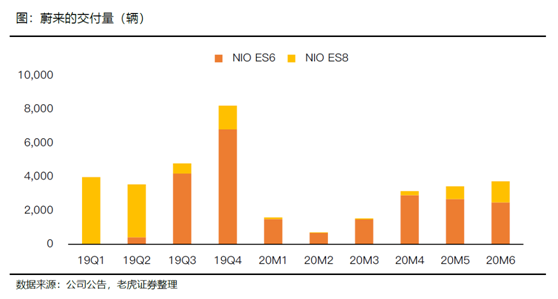

同日,中国电动车生产商蔚来(NIO)也公布了Q2交付数据。公司在6月交付3740台,同比+179.1%,Q2整体交付10331台,同比+190.8%,首次单季破万。2020年累计交付ES8和ES6车型的分别为46082和14169台。

投资要点

特斯拉Q2产能受停用影响,但恢复较快,整体产量环比-20%。

北美工厂Q2因疫情和活动停工,对Q2产能造成了一定产能影响,整体产量环比下降20.0%,但中国上海工厂的顺利投产,Q2只劳动节间停工2周,弥补了北美地区的空缺。未来有望超越北美成为特斯拉全球产能中心。

国产Model提升特斯拉整体运营利润,5月Model 3降价提升性价比,有望持续在大陆一骑绝尘。

特斯拉Q2交付逆势上升,说明(1)消费市场对其需求较高,(2)获得受到政府、社会的支持。国产Model 3磷酸铁锂电池降低动力电池成本,从而降低整车生产成本,毛利率有望上升至36%。同时带动销售,销量远超同行。未来中国区收入占比增大,将显著提升公司整体利润率。

老虎证券投研团队认为,新能源车企优势明显,但股价脱离估值,市场流动性过剩是重要驱使因素。

特斯拉与传统车有差异化的商业模式,有着非常高人气的产品组合,有自动驾驶方面最前沿的技术研发实力,也享有着重要的品牌溢价。作为全球新能源汽车行业的明星公司,特斯拉在二级市场上的股价被连续追捧。

如果以传统对汽车行业的估值方式,不管是现金流折现估值,还是用可比公司倍数估值,都很难匹配当前的股价。

在Q1空头挤压过后,特斯拉股价在Q2再创新高,这与目前市场流动性充裕/过剩的局面有关,也受益于二级市场对大科技企业的偏好。

此外,特斯拉在技术方面的投入,让公司有除了汽车制造之外的想象空间。与苹果公司类似,硬件产品销售的成功,很大程度上依赖于其成为行业标准的软件系统。马斯克在7月9日世界人工智能大会上表示特斯拉有望在今年完成受法律、技术限制而未完成的L5级别自动驾驶的基本功能。

对蔚来来说,最重要的是迈过规模经济的产量红线。

蔚来的融资效率在2020年显著提升,今年来完成了近9.27亿美元的融资。7月10日与6家银行举行了中国银企战略合作签约仪式,获得104亿元人民币综合授信。

因此其现金流压力得到很好缓解,且信用评级也从C转向B,越来越多的出货量也让其运营现金流进一步充沛。但蔚来目前尚未迈过规模经济红线,盈利尚早。国内新能源政策的刺激虽有利好,但行业内竞争较大。

估值讨论

对特斯拉用传统方式估值,会发现结果与现在的股价相距甚远。如果未来两年顺利的话,Q2的超预期交付可能只是个开始,由于特斯拉并不缺用户需求,生产力将决定公司收入和利润。未来在生产马力全开,且没有受到外界影响的情况下,其超预期收入和利润的情况越来越多。

我们认同纽约大学斯特恩商学院Aswath Damodaran教授的观点,即特斯拉是一家历史性的公司,股价变动与估值并没有联系。

但老虎证券投研团队对特斯拉持乐观态度,是在于其本身可以和苹果公司一样,在硬件产品销售的成功之外,建立起软件性的行业标准。而这一套标准,未来会给公司带来难以计量的利润和现金流。

风险提示

1、 政府对新能源汽车的补贴下降,性价比降低

2、 电池研发不及预期

3、 疫情持续爆发,影响线下消费

4、 行业竞争越来越激烈

正文部分

特斯拉Q2生产遭停工影响有限,电池革命整装待发

Q2的疫情在全球蔓延,北美因为受灾严重,大多数州都关闭了制造业工厂。特斯拉在Vermont 的电池厂和加州Fremont的造车厂双双关停超过50天。虽然在5月初强行复工,但因提前复产违反政府禁令也一度陷入行政诉讼。此外,美国后续出现的活动也对工厂生产造成一定威胁,整个Q2的产能都受到影响。

因此,Q2特斯拉的整体产量环比下降20.0%,其中,Model 3/Y Q2 生产75946 辆,环比-13%;Model X/S产量6326辆,环比-58.9%。

不过,中国上海工厂的顺利投产,仅在劳动节间停工2周,弥补了北美地区的空缺。未来有望超越北美成为特斯拉全球产能中心。而进入7月,特斯拉也披露Vermont电池工厂产能已恢复至停产之前水平。

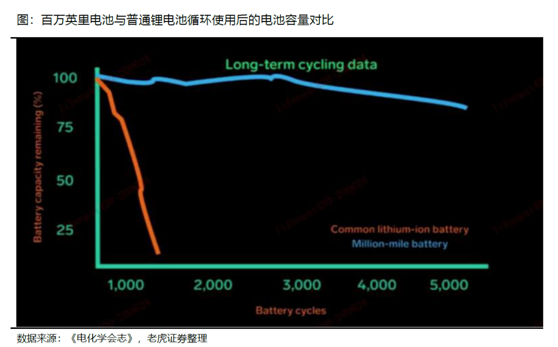

对产能颇为重要的电池,特斯拉也有相当之动作。由于疫情的原因,特斯拉的“电池日”预计将在2020年9月召开,计划量产的百万英里电池可能成为会议的重要议题。

电池效率有关的技术发展将提振未来消费者的信心。6月,安培科技公司宣布与特斯拉合作开发一种可以持续100万英里的电池(特斯拉的“Roadrunner计划”),这将改变电动车在行业中的地位。

这种电池使用单个大晶体替代大量的小晶体,这种单晶体的纳米结构更不容易在电池充电的过程中产生破裂(破裂导致电池寿命和性能衰减)。相比普通的锂电池只能提供1000-2000次的放电循环,百万英里电池放电1000次后,还有95%的寿命,放电4000次后还有90%。

不过,目前电动汽车主流的8年16万公里的质保政策,也完全能够满足大部分私家车的生命周期和使用习惯。

倒是马斯克在7月9日世界人工智能大会上对自动驾驶的表态更值得关注,他表示特斯拉有望在今年完成受法律、技术限制而未完成的L5级别自动驾驶的基本功能。自动驾驶技术的成熟,将是跨行业性的巨变。

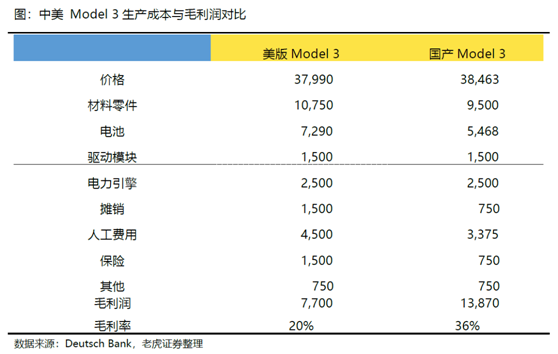

国产Model 3提升特斯拉整体运营利润,带动降价增量空间

特斯拉Q2交付90650辆,环比+2.4%,高于华尔街预期的83071辆;其中Model X/S共交付10600辆,环比-13.3%,Model 3/Y共交付80050辆,环比+5.0%。说明(1)消费市场对其需求较高,(2)获得受到政府、社会的支持。

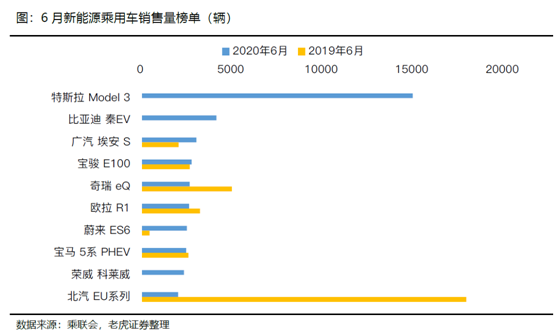

随着上海工厂的持续投产,Model 3的国产化进程稳步推进。由于国产 Model 3搭载磷酸铁锂的价格低于北美地区,且进入工信部第333批《道路机动车辆生产企业及产品公告》,继续获得优惠。因此,国产Model有望在降价提升性价比的基础上,提高公司的利润率,也拉升了销售。

5月,特斯拉Model 3标准续航升级版补贴后价格由原先的30.3万元下调至基础售价29.81 万元、减免和补贴后售价27.2万元。与竞品相比性价比骤升。Model 3的销量一骑绝尘,远远领先比亚迪、蔚来等竞品车型。

同时,由于电池成本的不同,国产Model4的毛利率可能高至36%,一定程度上带动公司整体毛利润的上升。未来中国区收入占比增大,将显著提升公司整体利润率。

新能源车企优势明星,但股价脱离估值,市场流动性过剩是重要驱使因素。

特斯拉与传统车企有明显的不同:(1) 差异化的商业模式; (2) 非常高人气的产品组合; (3)自动驾驶方面最前沿的技术研发实力; (4)享有重要的品牌溢价。

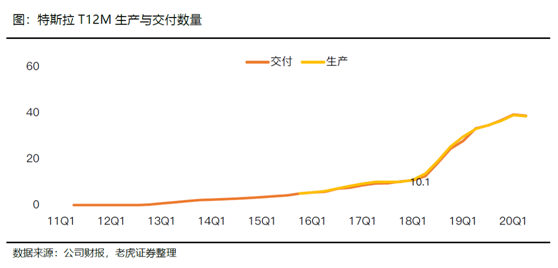

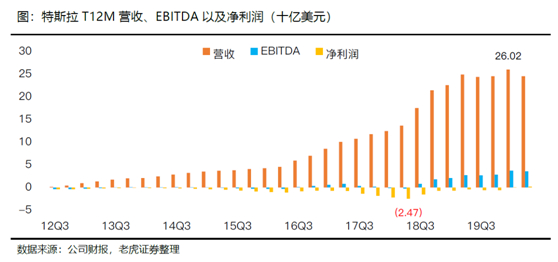

如果以T12M来算,特斯拉在2017年Q4达到10万辆的生产。10万辆被认为传统车企迈过“盈亏平衡”的规模经济生产红线。公司正式从净亏损实现了净利润是在2018年Q3,以T12M的业绩来算,从净亏损走向净利润是在2020年Q1。

若以EBITDA来算,公司稳定获得正利润是在2018年Q3。也就是说,从2018年Q3之后,特斯拉是一家从规模经济“毕业”了的车企。作为全球新能源汽车行业的明星公司,特斯拉在二级市场上的股价被连续追捧。至2020年7月,特斯拉市值已飙升至2580亿美元。

如果以传统对汽车行业的估值方式,不管是现金流折现估值,还是用可比公司倍数估值,都很难匹配当前的股价。在Q1空头挤压过后,特斯拉股价在Q2再创新高,这与目前市场流动性充裕/过剩的局面有关,也受益于二级市场对大科技企业的偏好。

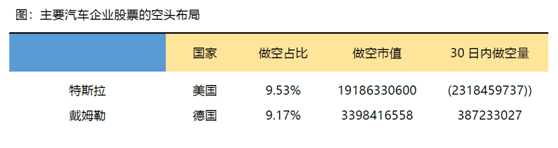

不过,根据最新公布的空头数据,特斯拉、蔚来的做空比例都相对较高。不过,空头的回补平仓也成为推动股价的另一动力。

此外,特斯拉在技术方面的投入,让公司有除了汽车制造之外的想象空间。与苹果公司类似,硬件产品销售的成功,很大程度上依赖于其成为行业标准的软件系统。

迈过规模经济的产量红线是蔚来的首要任务

蔚来公布了Q2交付数据。公司在6月交付3740台,同比+179.1%,Q2整体交付10331台,同比+190.8%,首次破万。2020年累计交付ES8和ES6车分别为46082和14169台。

蔚来的融资效率在2020年显著提升,分别于2月6日、2月14日及3月5日进行了累计4.35亿美金的融资。6月15日,蔚来(NIO)公告其已按每股5.95美元的价格完成7200万股的增发,同时还发行了1080万股30天有效的额外认购权,累计8280万股。蔚来今年来完成了近9.27亿美元的融资。

7月10日与6家银行举行了中国银企战略合作签约仪式,获得104亿元人民币综合授信。因此其现金流压力得到很好缓解,且信用评级也从C转向B,越来越多的出货量也让其运营现金流进一步充沛。

但蔚来目前仍处于严重亏损,毛利润尚且还未获得,生产和运营极度依赖融资,因为其尚未迈过规模经济红线,未实现盈利。

估值讨论

特斯拉的估值一直以来分歧很大,素有“估值院长”之称纽约大学斯特恩商学院Aswath Damodaran的观点是——这家电动汽车制造商是历史性的公司,股票并不随公司价值变化。

这也难怪,目前分析师给的目标价差距非常大,从小摩的295美元至JMP证券的1500美元应有尽有。

造成这样的原因有两个:一个是估值方法本身就具有较大偏差,尤其是P/E、P/S还是EV/EBITDA等倍数来估值;另一个是对公司营收、盈利能力和现金流水平的估计的差别。后者对前者来说更为重要。

特斯拉汽车的需求目前并不是最大的问题,其瓶颈依然是产能,这也因此需要从产量来预计未来1-2年的收入和利润情况。假若2020年上海工厂完美地开组马力运转到年底,同时美国工厂也能顺利运行,并同时满足全球需求。

以目前Q2的数据来看,特斯拉可能会以超过此前华尔街一致预期的10%至20%的速度完成生产和交付。则2020年和2021年的收入预期,我们还可以在一致预期的水平上调20%。则,收入预期分别为310亿美元、445亿美元,EBITDA分别为44亿美元、67亿美元。

若以EV/EBITDA来看,考虑到特斯拉(TSLA) 并没有像传统车企一样高企的养老金成本,因此可以给一个更高的倍数,假若是超过汽车行业平均水平50%的20倍,公司2020年和2021年的EV分别为880亿美元和1340亿美元。用EV计算出股权价值,除以摊薄在外流通股,最后得到每股价值分别为413美元和634美元,远远小于目前的价格。

而这还是一个相对激进的假设。

同样的,以P/S倍数来计算,依然没有超过1000美元的估值。

我们赞同Aswath Damodaran教授的观点,认为特斯拉的估值需要一定的想象空间。

但是我们认为这些想象空间并不是空穴来风,因为对成长性企业来说,任何固守成规的估值方式都不适合拿来研究未来有极大不确定性的公司。而我们对特斯拉持乐观态度,是在于其本身可以和苹果公司一样,在硬件产品销售的成功之外,建立起软件性的行业标准。而这一套标准,未来会给公司带来多少利润和现金流,现在真的很难估计。

风险提示

政府对新能源汽车的补贴下降,性价比降低

电池研发不及预期

疫情持续爆发,影响线下消费

行业竞争越来越激烈

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )