本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

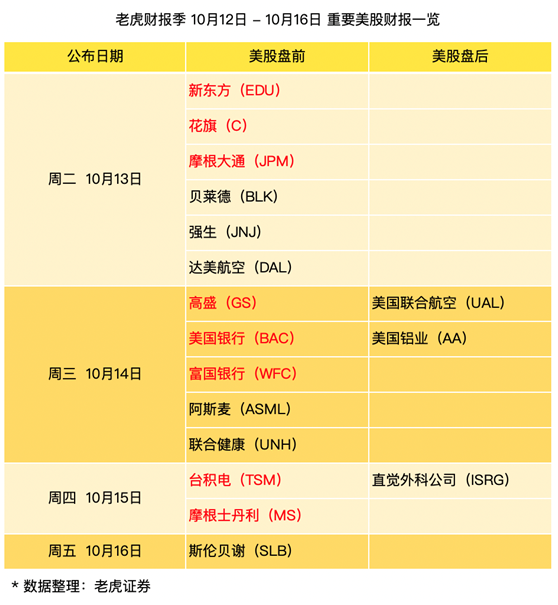

美股财报季本周开启,周内将有26家标普500成分股公司公布业绩,以银行为主。整体业绩下滑虽然依旧严峻,不过复工复产预期下,美国传统企业能见度提升,营收、盈利上修应该是财报季前两周的关注重点。

整体银行业,还在经历周期性的风险,贷款损失准备金增加继续拖累当季利润,但三季度有放缓的迹象。我们认为银行业第三季度业绩仍有惊喜。主要表现在:

虽然美联储重申低利率,净息差缩窄,银行利润仍将承压,但经济复苏快于预期可能有助于快速扩展其贷款组合;

除传统银行业务外,投行业务的前景仍然被看好,第三季度交易量明显高于去年同期水平。从第二季度开始,企业咨询方面的活动,例如并购、股票/债务承销也一直保持强劲的趋势。

从估值角度来看,银行作为价值股的属性正在凸显。

周二盘前| 花旗-$(C)$

花旗集团内部结构性矛盾可能是此次业绩关注的焦点,因周期性风险继续对其营收和盈利构成压力,且损失超过多数美国其他大型银行。

除此之外投资者将寻求更多的细节,包括4亿美元罚款可能带来的更长期影响,以及聘请新管理层以解决潜在风险管控问题。

三季度交易活动依然活跃或对盈利构成提振,未来盈利前景将成为美联储第二轮压力测试的主要内容。

周二盘前| 摩根大通-$(JPM)$

与第二季度相比,摩根大通持续面临净利息差缩窄的压力,但拨备也会大幅下降。潜在的信贷趋势和经济观点将成为评估该公司业绩前景的主要因素。

市场普遍认为本季度银行业下滑的节奏在放缓,主要是交易和承销费用的放缓幅度小于预期,并且抵押贷款活动保持强劲,信用卡和服务收入也很稳定,资本市场活跃也对资产和财富管理起到了推动作用。

周二盘前| 新东方-$(EDU)$

此前,新东方在7月28日发布盈利预警称,以美元计算,第一季度收入可能比去年同期下降11-15%。与前一季度相比,新东方下滑幅度进一步扩大。

分业务看,海外和1-1业务大面积中断,K-12业务已经基本恢复,不排除新东方营收超过管理层预期的可能。由于海外学校停课导致营收下降,该季度利润率下降逾8个百分点,下降幅度在放缓,其通过免费在线课程吸引新生的策略继续推高成本。

公司通过将更多的在线课程与学费中心的课程整合在一起,降低每个学生的教学成本,并缩减营销规模,以限制当季盈利能力的下滑。

周二盘前| 达美航空-$(DAL)$

本季度,达美航空的现金余额可能超过210亿美元,公司此前筹集了90亿美元,其中大部分是担保的,但在营运资本变化和工资支持计划(PSP)拨款的影响之下,公司预计共消耗24亿美元营运资金。

假设达美第三季度运力下降62%,客座率平均下降45%,预计收入下降76%至30亿美元。尽管公司将成本削减约50%(52亿美元),其中燃料节省了逾17亿美元,人工和维护节省了约12亿美元,调整后的营业亏损仍可能会达到20亿美元。

周二盘前| 强生-$(JNJ)$

强生第三季度的重点仍是医疗设备部门的业绩,而制药部门的业绩最多与市场预期一致,即较上年同期增长4.8%。

具体来看,医疗器械市场的表现会好于市场预期,并好于管理层10-25%的预测区间,主要基于医疗设备同行中提到截至9月中旬的业绩有明显的改善。而消费者健康部门基本与预期相符,为-2.3%。

周三盘前 | 高盛-$(GS)$

本季度,强劲的承销业务(尤其是IPO)和活跃的交易缓解了高盛传统业务的压力。并购活动减少可能是本季度这的不利因素,投资收入会进一步推动其资产管理部门和财富部门。

此外,应计薪酬和成本管控可能会在不确定性中提供一部分缓冲,拨备在下半年也会下降。

周三盘前 | 阿斯麦-$(ASML)$

阿斯麦在第三季度盈利会议上更新其2021年EUV工具的发货计划将是投资者关注的重点。预计阿斯麦第三季度营收预计会强劲增长,主要受到主要代工客户的推动,比如台积电和三星。随着客户更广泛的采用5纳米和3纳米技术,EVU工具的销量预计会显著上升。

并且台积电第三季度的强劲表现预示着客户对EUV工具的强劲需求可能持续到2021年,不过来自像美光这样的芯片客户的需求可能会放缓。由于营收强劲,第三季度的营业利润率可能达到29%,而第二季度为27%。

周四盘前 | 台积电-$(TSM)$

尽管新台币走强,台积电第三季度的营收预期还是达到了3560亿新台币,比公司的业绩指引高出5%,这可能是受苹果5纳米的A14芯片订单强于预期,以及来自华为紧急订单的提振。

假设营业利润率为41%,台积电第三季度的营业利润可能比市场预期高出11%以上。台积电2020年的资本支出目标和第四季度营收指引将是其第三季度业绩的重点,这是华为订单取消后复苏的最关键指标。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )