盲盒揭盅。

中国潮流玩具品牌泡泡玛特国际集团有限公司通过聆讯,即将正式登陆港交所。作为两年间净利润激增近300倍的潮玩龙头,此次上市不仅是泡泡玛特发展阶段的重要时刻,也是打工人“翻身”的机会。

目前,市场对泡泡玛特的估值已经达到40亿到60亿美元(约合284亿元至355亿元人民币)。2019年初,泡泡玛特从新三板退市时,市值仅有20亿元人民币。

获得股权激励的泡泡玛特“打工人”心里一定乐开了花。

作为上市公司优先选择的股权激励(ESOP)合作伙伴,让老虎证券ESOP团队带你一探究竟。

“吸金强者”

为获得更高的估值和融资规模,2019年,泡泡玛特从新三板退市。今年6月1日,泡泡玛特正式向港交所递交招股书,本次赴港IPO的募资规模预计为2至3亿美元,摩根士丹利和中信证券担任联席保荐人。5个多月之后,11月22日,通过港交所聆讯。

凭借涵盖潮流玩具全产业链的一体化平台,泡泡玛特的业绩几何级增长,堪称是“吸金王者”。

招股书数据显示,总收益从2017年的1.581亿元人民币,增加至2018年的5.145亿元人民币,2019年达到16.834亿元人民币。毛利率也提升明显,从2017年的47.6%增至2019年的64.8%。

净利润方面,2017至2019年分别录得160万元、9950万元和4.511亿元。

泡泡玛特在潮流玩具行业吸引并维持一批优质IP资源,运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。其中,最具代表性的无疑是“Molly”这一IP。

2019年,基于Molly形象自主开发的潮流玩具产品产生的收入为4.56亿元,在2019年总收入的占比为27.1%。

泡泡玛特成立于2010年,是一个覆盖潮流玩具全产业链的综合运营平台。目前,泡泡玛特在全国63座城市开设线下直营门店140家,拥有近850台机器人商店。

核心“打工人”的关键时刻

泡泡玛特的成功,不仅与其IP创新和零售渠道有关,一定程度上也有赖于其实行了员工股权激励计划。

2015年,对于泡泡玛特来说,是快速拓展的一年,动作频频。一方面,在北京王府井apm购物中心推出全新lifestyle概念旗舰店,新增POP CAFÉ与产品体验区为粉丝提供购物体验。同时,还在持续融资,引入战略投资国睿中青创投、凤博投资。

另一方面,推出股权激励计划,为上市之前的股份制改造做准备。

为实施这一计划,北京泡泡玛特投资企业(有限合伙)于2015年10月29日成立为有限合伙企业。

股份激励计划的目的在于,鼓励及挽留选定承授人(包括集团的董事及雇员)为集团工作,并为他们提供额外的激励以强化业绩目标。同时,这个计划还使集团能够招募高素质的雇员及吸引对集团具有价值的人力资源。

为向选定承授人授出奖励股份,泡泡玛特合伙向北京泡泡玛特注资或向其他股东,以其普通合伙人及有限合伙人的出资购买北京泡泡玛特的股份。在授出奖励股份后,选定承授人有权按合约订明的价格(认购价)认购泡泡玛特合伙的相关股权。

如果雇员于归属期离开集团,则集团有义务购回未归属股份,并可向其他雇员重新分配该等股份。

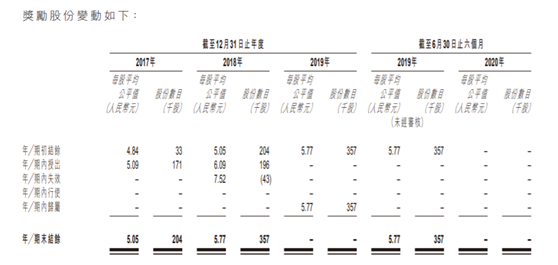

截至2017年、2018年及2019年12月31日止年度的奖励股份公平值(基于北京泡泡玛特的股份于授出日期的市值与认购价之间的差额)分别为人民币10.2万元、人民币78.2万元、人民币146.7万元。截至2020年6月30日止六个月,没有授出新股份。

从每股平均公平值的变动可以看出,股权激励的员工股份在短短两年之内,已经出现了明显的溢价。

图片来源:POP MART INTERNATIONAL GROUP LIMITED招股书

股权激励的政策风险

股权激励计划看似美好,但在实施过程中,特别要注意规避合规风险和税务风险。

在招股书中,泡泡玛特在风险因素章节中特别提到,未能遵守有关股份激励计划登记规定的中国法规,可能使该计划参与者或泡泡玛特面临罚款及其他法律或行政制裁。

2012年2月,国家外汇管理局发布《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(「国家外汇管理局7号文」),规定参与同一项境外上市公司股权激励计划的个人,应通过所属境内公司集中委托一家境内代理机构(以下简称境内代理机构)统一办理外汇登记、账户开立及资金划转与汇兑等有关事项,并应由一家境外机构(以下简称境外受托机构)统一负责办理个人行权、购买与出售对应股票或权益以及相应资金划转等事项。

未能向国家外汇管理局办理登记可能会由外汇管理机关责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款,可能对泡泡玛特公司业务产生重大不利影响。

国家税务总局也已颁布有关个人股票期权所得征收个人所得税的相关法规及规定。根据该等法规及规定,在中国工作的雇员将须因获授股份奖励而缴纳中国个人所得税。

如果泡泡玛特未能根据相关法规及规定缴纳或预扣其个人所得税,则其可能面临政府主管部门施加的制裁。

如何规避外汇风险?

对于境外上市的企业来说,股权激励时的外汇合规是更重要的问题。如果对外汇业务筹划不及时,相关企业不仅将承担政策风险,而且在股权行权时获得的利益无法汇入或者汇出,所有前期的其他筹划都将失去意义。

一定要办理外汇登记,开设股权激励专户,否则外汇无法汇入或者汇出。

根据《个人外汇管理办法实施细则》第十八条,境内个人参与境外上市公司员工持股计划、认股期权计划等所涉外汇业务,应通过所属公司或境内代理机构统一向外汇局申请获准后办理。境内个人出售员工持股计划、认股期权计划等项下股票以及分红所得外汇收入,汇回所属公司或境内代理机构开立的境内专用外汇账户后,可以结汇,也可以划入员工个人的外汇储蓄账户。

境外非上市公司股权激励计划项下外汇无法汇入和汇出。

根据《个人外汇管理办法实施细则》第十八条规定:首先,境内个人可以参与境外上市公司员工持股计划、认股期权等计划;其次,境内个人参与上述计划须按照外汇局的管理要求办理相应登记和专户开立手续;最后,上述股权激励计划项下资金汇兑业务可在银行办理。

股权激励行权时的外汇申报口径。

根据《国家外汇管理局关于印发<通过银行进行国际收支统计申报业务指引(2019年版)>的通知》(汇发【2019】25号),境外受托管理机构根据境内员工发出的指令卖出股权激励项下的股票或取得股票增值部分,将款项汇入境内以境内代理机构名义开立的股权激励专用外汇账户。此时应以境内代理机构名义进行国际收支间接申报,交易编码为“721010-卖出境外机构境外发行的股票或股权”,交易附言为“**企业员工股权激励,***等人卖出境外母公司股票”。股票投资期间如有分红等收益,则申报在“322031-股票投资的股息、红利”项下。

总结

无论是泡泡玛特,还是泡泡玛特的“打工人”,都将迎来高光时刻。当然,居安思危,规避员工股权激励的风险才能走的更远。

老虎证券ESOP业务提供从前期方案设计到授予、归属、行政审核及数据管理等一站式解决

方案。作为新经济公司,老虎证券经历过从激励到上市的全过程,其专业团队能综合人力、

法务、财务、税务四大核心因素,量体裁衣设计更适合中国公司的激励方案,大大提升企业

管理效率。极佳的系统稳定性和安全性,以及依托于强大技术的快速响应及定制化能力让老

虎ESOP成为上市公司优先选择的ESOP服务伙伴。

目前,老虎ESOP签约客户包括理想汽车、逸仙电商(完美日记母公司)、知乎、声网、周黑鸭、一起作业、和铂医药、秦淮数据、洪恩教育等,美股、港股市场累计服务客户已近百家。

更多内容请关注老虎ESOP微信公众号“TigerESOP股权激励”,获得更多ESOP信息。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )