随着快手即将开启打新,港股预计又将迎来一波打新潮。据悉,老虎证券近期推出“个人最高200万打新额度券”活动助力用户备战快手。用户进入活动将获取打新初始额度,初始额度随机分配。随后通过邀请好友助力,可获取不同额度累加。此次活动门槛较此前大幅降低。在邀请好友助力获取额度上,无论是新用户本人完成开户入金、邀请已注册用户和未注册用户、还是邀请好友开户入金都可以获得额度累加。举例而言,如用户本已是老虎入金用户,其可通过邀请未注册用户完成注册获得5万额度,如其好友后续完成开户和入金3000美金以上操作,邀请人可继续获得与此对应的累计百万额度。此外,据介绍,老虎证券此次将备百亿额度,助力用户快手“吃肉”。

快手是家什么样的公司?

快手和抖音有什么区别?

快手的成长逻辑怎么样?

2020年11月第一次递交招股书,2021年1月底就可能开启招股,在网传近千亿美元估值公司汇总,快手科技的上市效率不可谓不高。对这样一个庞然大物来说,上市是行业性的转变。毕竟,多少公司挤破脑袋蹭“短视频”热度,如今本尊到场了。

第一个问题:快手是一家什么样的公司?

2011年就推出GIF动图制作工具的快手,算是最早有短视频基因的。在那个时代,大部分移动网络用户正刚刚开始享受3G的福利,新兴的动态图片内容一出现就获得好评,初始的100万用户唾手可得。

快手正式推出短视频平台是2013年,4G的牌照刚刚颁发,自此,互联网的基础设备慢慢从PC转移到手机,移动互联网时代到来。作为工具型产品,快手在很长的时间里都是短视频的霸主。

2017年,用户突破1000万,而后飞速增长;2018年快手日活跃用户就突破了1亿。

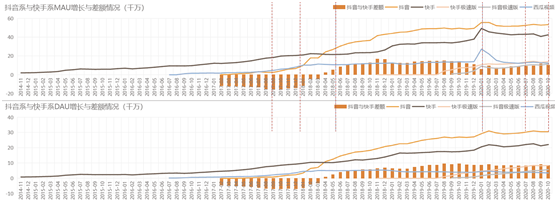

抖音系短视频与快手系短视频的活跃用户(数据来源:Questmobile)

短视频兴起并非两家,之所以在群雄争霸后形成“抖音+快手”双雄争霸的局面,老虎证券投研团队认为,这是因为他们都掌握了被用户广泛接受的核心算法。

不过,与抖音多重累积加权、支持头部流量不同,快手的算法更“阳光普照”,因此在内容分发上更能照顾下沉市场,果不其然这些活跃在三线城市的新晋“网红”们成为其最重要的增长点。

尽管这些“接地气”的内容让很多用户对快手贴上了“low、土”的标签,但就跟拼多多的出其不意一样,快手也出其不意地将内容价值挖掘至最大、累积了与抖音不尽相同的私域流量。

何为私域流量?就是能完全在自己小圈子里运营的流量。但对短视频企业来说,重要的问题是如何变现这些流量?

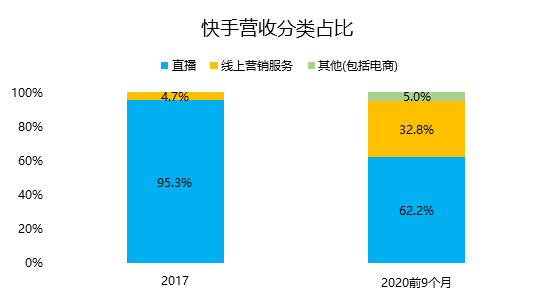

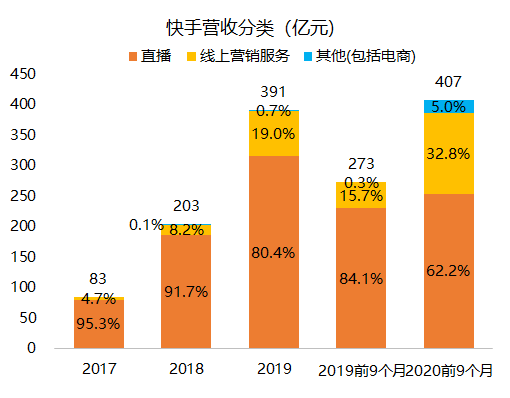

2016年,直播行业蒸蒸日上,快手选择加入竞争。很快从映客、YY等主要的直播平台上抢来了流量。通过直播,快手累积起了内容社群;通过打赏,快手获得了海量的流水。招股书显示,2017年来自直播的收入占整体收入的95.3%。

不过,礼物打赏变现终究是“快消品”,货币化的核心优势并不掌握在自己手中。因此,老虎证券投研团队认为,依靠公有流量的广告和电商收入便是更重要的战场。

2018年开始,营销广告和电商业务的收入占比在不断增大,至2020年前9个月,直播占比下降至62.2%。

这样的变化显然是结构性的。

其一、前车之鉴有如映客(03700)、欢聚集团(YY),在直播平台红利耗尽之后就迅速下滑,赖以为生的内容创作者和粉丝进行迁徙;其二、“逆袭”楷模有如拼多多(PDD),以“三线”为基础“包围城市”,强调需求而获得市场。

快手眼疾手快,通过激进的营销策略撕掉标签,包括大量邀请明星入驻、赞助节目和活动、举办晚会,甚至拿到了周杰伦直播的“一血”。

时至今日,快手逐渐抖音形成了“全领域短视频+直播+电商”的一体化生态平台,垂直领域上开始趋同。

第二个问题:快手和抖音有什么区别?

作为亿级别DAU(日活跃用户)的短视频公司,抖音和快手经常被拿来对比,竞争之外,也要将行业的增长红利迅速装进自己口袋。

抖音和快手的最大区别是什么?

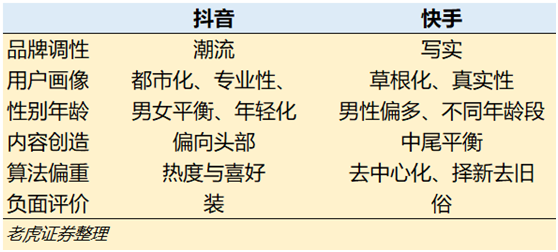

第一、品牌调性很重要。

快手养社区,抖音掀潮流。抖音在2018年更换的品牌口号是“记录美好生活”,所有的生活在关键词“美好”的渲染下,就成了一种趋势;快手曾经的口号是“记录世界记录你”,在2020年换成了“拥抱每一种生活”,无论哪个都是强调真。这就是两者的品牌核心。

生活中,两者都不可或缺,用到商业上,自然就有了区别。

抖音的“趋势”更需要有较为专业的KOL来带领,因此它偏向支持MCN机构背书的KOL,也更重视内容消费、强调内容喜好;快手则主动降低创作门槛,内容更大众化,进而搭建了“真实生活平台”,更需要社区化的运营。

从数据上来说,陌生用户打开抖音,系统推荐一系列内容的点赞中位数在100万左右;而在快手这个数字在1万到50万区间,甚至会出现1万以下,但很难找到过10万的视频。专业性较强领域的内容创作者更容易在抖音获得粉丝和点赞,虽然受众不同,大小有别,但方便将用户进行垂直领域的归类,精准推送,更重要的是, 短时间内获得更高热度的视频会加速获得资源,成为更大的热点,更或的KOL,所谓强者更强;在快手,头部用户反而容易触及天花板,平台更重视草根用户的展示自我,对用户发布内容的时间反而更看重。

从产品上来说,抖音的“上划”翻页、无缝衔接的交互设计更具有“成瘾性”。快手的同城、发现和关注界面均采取双列点选模式,但是2020年9月之后的改变中,将“精选”一栏也改成了与抖音相同的沉浸式滑动。

第二、清楚自己的品牌调性更重要。

活跃用户方面,抖音在2018年开始超越快手,并一直保持着距离。内容平台需要同时拥有创作和传播的环境,新鲜有趣又要与用户锲合。不过,从流量的角度上来看,抖音的公有流量优势明显,明星效应强;而快手则有更多的私有流量,容易形成小圈子的社群。

老虎证券投研团队认为,前者,在广告和品牌电商的变现能力更强,而后者,直播和直播电商的变现上更显优势。

两者虽然在短视频上的流量差别,与公司的前身息息相关。

抖音背靠今日头条,媒体的流量运营几乎都是公有,变现来源也会更多的依靠广告。抖音虽然没有公布过收入构成,但此前市场消息称,2019年字节全年营收约1400亿元,其中广告收入约1200亿元,抖音肯定不例外。而这些广告的大头又来自于品牌,因此品牌电商在抖音电商推广中占据重要份额。

而快手是工具性动图社区,一开始就注重圈子的运营,再加上草根文化中对“卖吆喝”的社群文化极其重视,在运营思路上对私域流量上的保护,构建了基于信任关系的社区氛围,形成了以直播为主的收入结构。更重要的是,私域流量中的信任关系也决定了带货能力,因此在直播带货中更显优势。

但由于两者均不是主打电商的平台,因此电商业务都不能用成熟来形容。老虎证券投研团队认为,经过这两年的发展,本两个平台在电商上的运营方式也越来越接近,未来在共有流量和私有流量上的变现,很有可能会形成一种新的平衡。

第三个问题:快手的成长逻辑怎么样?

先上市的一方先交作业,快手就是那个先交作业的。

从招股书来看,快手的业绩表现和大部分投资者的认知是吻合的,不过难点是未来的增长逻辑,这就得细品招股书了。

首先,收入结构在发生改变。

直播收入在2017年分别为79.49亿元、186.15亿元、314.42亿元,复合增长98.88%;广告业务营收分别为3.91亿元、16.65亿元、74.19亿元,复合增速335.60%;包含电商和游戏的其他业务在2018年才记录0.2亿元营收,2019年为2.59亿元。

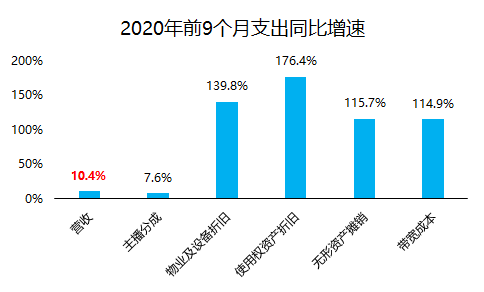

但是到2020年前9个月,直播收入253.1亿元,同比增速仅10.4%,广告业务营收133.4亿元,同比增速212.7%,其他业务直接飙升24倍至20.2亿元。

很明显,私域流量的直播变现能力可能更早进入瓶颈,电商业务必须接过这一棒。而广告业务在行业回春的环境下也开始展示出公有流量的变现能力。

然而,这一切与成本息息相关。

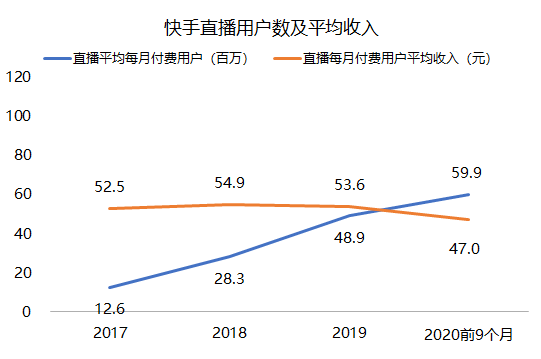

营收成本方面,直播、广告、电商和游戏带来的负担大相径庭。直播的主播分成会吃掉大部分收入,因此快手2017年的整体毛利率31.3%就代表了与主播分成后的水准,2019年直播占比下降至85%,毛利率上升至36.1%,也是收益于广告电商业务。

然而,2020年前9个月在直播占比大幅下降20多个点的同时,毛利润仅微升至37.1%,显然不合常理。

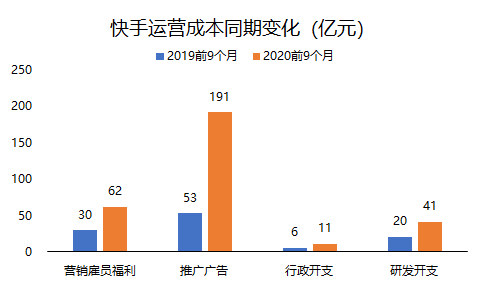

其中主播分成的增速与营收基本一致,而更多的支出则来自于带宽成本和设备折旧。这么多的折旧从哪来?

2020年6月6日,快手在内蒙古乌兰察布投资了高达百亿的智能云大数据中心,为了应对超过3亿日活的数据处理。这可能是有志于成为互联网头部公司的必然条件之一。

老虎证券投研团队认为,内容公司极需要数据中心,因为短视频是非常消耗资源的。如果快手不建,未来将花费大量成本去购买云计算服务。而自建的话,独立的云计算业务不仅支持内容,还可以支持其他业务,比如电商和游戏。

比较快手的两版招股书可得,2020年Q3的网络数据中心折旧费用增加了4亿元左右,那以1年12亿元的速度,这百亿的基建投资可能要连续折旧10年。

换句话说,未来10年拿PE来估值快手都是不合适的。

在其他运营支出方面,人员成本和研发支出都可以被理解,唯独成倍增长的市场营销开支可能成为成长的绊脚石。2020年前9个月的营销开支足足增长了261%。

一方面,快手要从“外围杀入城市”。通过赞助晚会(2020年春晚红包)、邀请明星(周杰伦首秀)都是快手战略型转变的必然支出。但另一方面,直接烧钱买用户就未必是长远之计。看视频领补贴这种方式有趣头条的前车之鉴,换来用户可能也未必有效。要真正做到拼多多那样的壁垒,还是要改善自身的商业生态。

激进的市场策略造成了2020年的大额亏损,而改变运营策略又有可能改变商业生态,这是摆在快手面前的重要选择。

但无论怎么选,快手的增长方向是明确的:

第一、内容直播做成高质量社区,维护私有流量。由于直播风口已弱,就不要指望它高增长;

第二、在“潮流”推送与“真实”呈现的算法间寻找平衡,增强广告效率。快手与抖音在头部品牌商间形成曝光平衡是可以实现的,在平衡之前都有可能一直获得高增长;

第三、直播电商与内容深度结合,继续加快电商化的转化。快手电商整体风格接近拼多多,当然在更多品牌入驻之后也更有向上发展的可能。

把握上三点,快手商业生态至少就很完整。过考虑到MAU等运营数据很容易出现水分、前期的折旧摊销费用较高,快手最适合的估值方式其实是EV/EVITDA,即企业价值与息税摊销前利润之比。

我们设想一个良好的场景:快手形成完整商业生态、有着和腾讯一样互联网头部企业的稳定模式,并在2022年它恢复正常的运营效率,EBITDA利润率恢复至此前15%的水平,那快手的EBITDA将达到145亿元。

目前,港股市场头部互联网公司的估值都较高,以腾讯马首是瞻,当前EV/EBITDA要达到43倍, 2022年的预期EBITDA也将近25倍。

以30-45倍来算,2022年快手的企业价值预计在557-835亿美元。由于快手并没有大量债务,企业价值可以近似当做市值。

老虎证券投研团队认为,这高至800亿美元依然是在追求利润率的前提下2022年的估值,对于一家成长性较强的公司来说,更重要的并非提高利润率。移动互联网时代本就瞬息万变,行业趋势变化节奏加快,快手做成一个电商平台也不足为奇,那它的对标公司可能就变成拼多多。

当然,作为投资者,千万不要将公司估值和参加新股博弈等同,前者的重点是公司基本面,而后者的重点是市场情绪。

眼下,南下资金大举进攻,沉寂了多年的香港市场似乎提早迎来了春天。原本就两级分化的市场很有可能变本加厉,资金对头部企业的热衷可以用“痴狂”来形容,快手自然是在这个时候坐享其成。对快手打新来说,很有可能只是和上市公司在博弈最后一杯美羹的分享。

当然市场不会永远火热,快手的未来还是掌握在自己手里。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )