本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

星巴克的财季领先自然日历一个季度,在美东时间1月26日盘后公布的是2021年第一季度财报。作为最具人气的线下商业代表,老虎证券投研团队认为,星巴克的业绩甚至可以说是美国疫情时代经济的晴雨表。

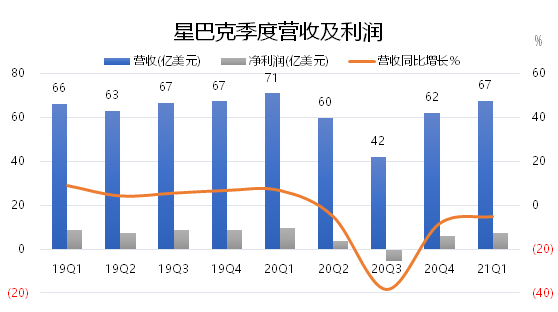

然而这个21年Q1的业绩并不如人意:

- 整体营收67.5亿美元,同比下降4.9%。注意,这是星巴克连续第四个季度同比下降。同时这也不及华尔街一致预期69.2亿美元;

-调整后的每股收益61美分,倒是超过了市场预期的55美分,公司靠缩衣节食在最大程度拯救收益;

-全球的可比同店销售下降了5%,预期下降的是3.6%。其中北美地区下降6%,差于预期的下降4.2%,其他地区下降3%,也差于预期的下降1.3%;

-只有中国地区的店销售增长5%,是星巴克整个公司自疫情以来首次的正增长。

-整体的运营利润率从去年同期的18.2%下降至15.5%;

-星巴克忠实奖励计划的会员数上升了15.5%至2180万。

关于同店销售的细节

全球同店销售总体下降了5%,这是由“量”和“价”两部分的综合因素组成的。

其中,由于疫情的持续影响,线下店“量”的部分总体下降了19%,按平均下单数量降低。而“价”的部分上升了17%,但也未必是真的价格上涨,可以是多点一些,每单的金额增大。

改变这种“量价关系”,营销活动就可以做到,比如“买一送一”、“第二杯半价”。因此最终观察的时候,还是要以整体的同店销售为准。

按不同地区来看,

- 北美地区的表现是最为夸张,就美国而言,量下降了21%,价上涨了17%,总体下降5%;

- 除北美外的其他地区量下降10%,价上涨8%;

- 中国地区表现最为优秀,量下降3%的情况下,价又回升了8%。

但是要注意,国际地区(包括中国)平均每单“价”的上升,包含了税收优惠等政策性的利好。

另一块迅速增长的业务

线下业务在2020受到前所未有的打击,与此同时,星巴克也没有坐以待毙,大力发展了它的渠道业务。

比如,即饮产品。

星巴克虽然北美地区的把零售咖啡业务卖给了雀巢,但是国际市场还可以一争高下。比如在中国市场,星巴克就与康师傅等快消企业练手推出了多款即饮产品。老虎证券投研团队认为,这相当于将咖啡搬进便利店,与“元气森林”们一争市场份额。

因此,在它的“全球咖啡联盟”因线下业务受挫的时候,整体的快消品增长依然迅速,很大程度上抵消了渠道收入的下降。

更重要的是,这改变了渠道收入的利润结构,利润率从去年同期的35.5%飙升至48.7%。

未来最大的不确定因素

星巴克对全球市场有没有信心还不好说,但是对中国市场的信心十足。它预期截止2021年3月的季度中国市场的同店销售将上升100%,也就是基本上从去年最早期受疫情打击的阴霾中完全走出来。

星巴克在中国的店面大部分都在城市,而年初各地零星出现的案例也让更多大城市开始倡导“就地过年”,这无疑增强了这个一季度的购买力。

老虎证券投研团队认为,中国地区很容易“超额完成目标”。

不过其他地区就不好说了。星巴克预期北美地区期截止2021年3月的季度的同店销售会不跌反升,涨幅在5%-10%之间。

这样的预期在目前北美依然严峻的疫情面前,是否显得过于激进?万一拜登政府实行了更严格的居家令呢?万一居家令带来了反对潮,像去年一样出现了“游行示威”。

对于这家线下消费巨头,一切还是要等更明晰的政策来指引。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )