【划重点】

1、 蔚来发布2020年Q4财报,其中营收超预期为人民币66.411亿元,净亏损13.886亿元,不及预期。

2、 蔚来毛利率延续双位数增长,碳积分贡献销售收入。

3、 2021年Q1的指引也略低,车辆交付量预计将达到20,000和20,500辆之间,较2020年第四季度增长约15%至18%。

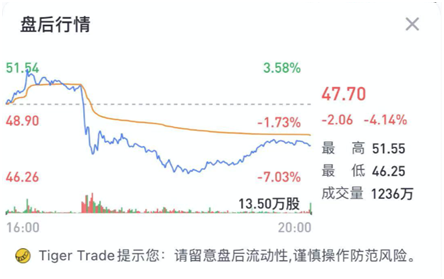

【编者按】3月1日美股盘后,蔚来发布2020年第4季度财报,其中营收超预期为人民币66.411亿元,净亏损13.886亿元,不及预期。财报发布后,蔚来股价一度大跌4.14%。

报告显示,蔚来汽车第四季度总营收为人民币66.411亿元,与去年同期相比增长133.2%,,略超分析师预期的66.37亿元;净亏损为人民币13.886亿元,与去年同期相比收窄51.5%,与上一季度相比扩大32.6%,分析师预期亏损仅为5.76亿元。

政策持续利好,营收同比增幅133.2%

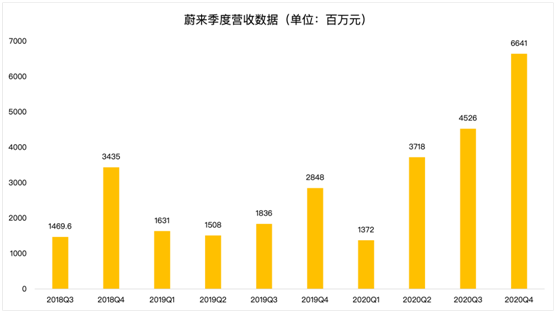

蔚来汽车第四季度总营收为人民币66.411亿元,同比增长133.2%,环比增长46.7%。

第4季度,蔚来的交付表现十分强劲,共计交付新车17353辆,同比增长111%,连续第3个季度破万,超出此前蔚来给予的4季度车辆交付量指引16500至17000辆台的上限。

交付数据大增或与去年政策持续利好相关。从2020年3月开始,国家为了带动新能源汽车产业的发展,已经颁布了多条政策,比如将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年,这些政策有利于促进新能源汽车的销售。不仅是蔚来,理想、小鹏,整个新能源汽车销量在3月都有一个较大幅度的回升。

此外,去年11月,国务院办公厅正式公开发布了《新能源汽车产业发展规划(2021-2035)》。

文件指出,2021-2035年,中国新能源汽车核心应达到国际先进水平;2025年,中国纯电动乘用车新车平均电耗降至12.0千瓦时/百公里;2025年,中国新能源汽车新车销量占比应达到25%;公共领域新增或更新新能源汽车的比例应达到80%。从政策方向上来看,肯定了新能源汽车是未来的发展方向。2020年或将成为新能源汽车供给端剧变的元年,特斯拉、蔚来、小鹏、理想等车企有望进一步提升新能源汽车渗透率,并迎来销量的持续增长。

借力碳积分,毛利率延续双位数增长

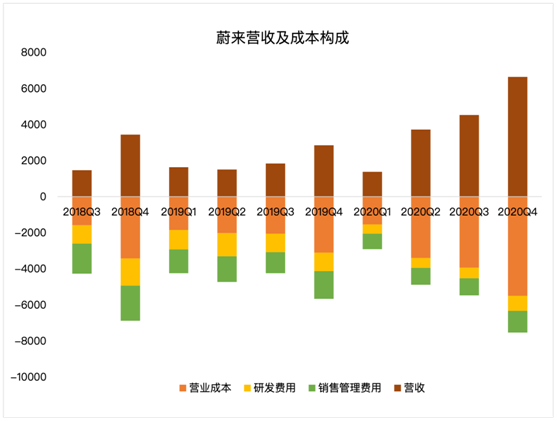

蔚来毛利率在Q3首次实现双位数增长,Q4延续了这一趋势。2020年第4季度汽车销售毛利率为17.2%,去年同期为负6.0%,上季度为14.5%。2020年第4季度综合毛利率为17.2%去年同期为负8.9%,上季度为12.9%。

主营业务的收入和成本是影响毛利率主要因素,蔚来的汽车销售占总收入的九成以上,此次毛利率大增主要也是受到销量提升的拉动。汽车销量大增以后就能有更多车分摊成本,尤其是高端车型的销售也将进一步改善毛利表现。除此之外,在财报后的电话会中,李斌表示毛利大增主要得益于碳积分(regulatory credits)的销售收入。

碳积分是电动车领域的热词,主要是指卖碳排放额度给对手车企,特斯拉此前就通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。关于碳积分在蔚来营收中的占比,财报却未披露,仍值得进一步关注。

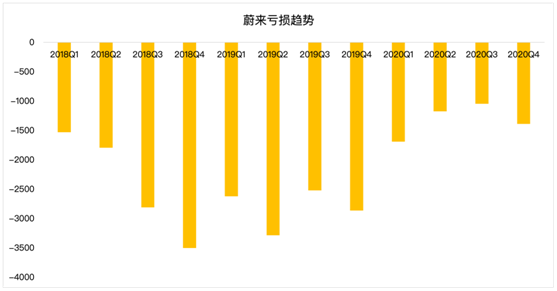

净亏损超13亿,净利不及预期

蔚来第4季度净亏损为人民币13.886亿元,与去年同期相比收窄51.5%,与上一季度相比扩大32.6%,分析师预期亏损仅为5.76亿元。

这个数据大大出乎市场预料,从财报看第4季度研发开支为8.29亿元,同比减少19.2%,销售费用12.06亿元,同比减少21.9%,唯一扩大的就是营业成本,这主要是因为销量扩大所致。

2020年第四季度经营性亏损(loss from operation)为9.314亿元人民币(1.427亿美元),同比下降67.0%,环比下降1.5%。之所以会造成净亏损增加,主要还是因为蔚来其他收入部分的亏损激增。蔚来并未表明具体原因,仅在电话会议中表示,亏损环比扩大主要是源于汇率波动所致,完整的答案也许在发审计后的全年报才能知晓。

Q1指引稍低,未来是否可期?

除了Q4财报之外,蔚来对于2021年Q1的指引也略低,公司预计,2021年第一季度车辆交付量将达到20,000和20,500辆之间,较2020年第一季度增长约421%至434%,较2020年第四季度增长约15%至18%。

预计总收入在73.823亿元人民币(11.314亿美元)至75.572亿元人民币(11.582亿美元)之间, 相比2020年第一季度增加约438.1%至450.8%,比2020年第四季度增加约11.2%至13.8%。

相比上季度环比增长30%+的指引,这个指引确实很保守了。

交付预期如此之低,或许与季节相关。从刚刚公布的电动车交付数据来看,蔚来2021年1月,交付量为7225辆,2021年2月为5578辆,同比分别增长352%和689%。2021年2月,交付的车辆包括1327辆ES8、2216辆ESs6和2035辆EC6。

2月交付同比大增不足为奇,毕竟去年同期受到疫情影响,数据降到了历史低点。之所以会出现环比下滑,主要是因为2月跨春节假期,一般是电动车销售的淡季,李斌在电话会议中也表示2月交付下滑,主要是受到需求低所致。

虽然1季度交付预期已经降低,但离达成仍有难度,蔚来1、2月交付了12803辆,如果达成1季度的交付目标则代表蔚来需要在3月交付7197-7697辆车,从目前7500辆的产能来说,压力巨大。

总结,由于市场给蔚来的预期本来就高,在4季度交付数据出来之后,市场已经给出正向回应,蔚来在本季度的财报并不算亮眼,再加上蔚来2021Q1指引过于“谨慎”,就不难理解为什么蔚来财报后不涨反跌了。在2020年,走出破产阴霾的蔚来,或许考验才刚刚开始。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )