今日凌晨,知乎向SEC提交招股书,正式迈入赴美上市之路。作为国内首屈一指的在线问答社区,知乎去年的营收直接翻倍,且非广告业务的营收也实现了爆发性增长。那除了这些,知乎的招股书里还有什么看点?老虎社区大V@捷克 第一时间为大家解读了知乎的招股书,快来看看他是怎么说的吧~

*本文转载于老虎社区,作者@捷克,原标题为《谢邀,刚交招股书,知乎拟在美股上市》。

谢邀。

不很玩笑地说,这才是应该放在知乎招股书开头的两个字。

听闻知乎准备上市已久,终于在2021年3月6日一睹其招股书真容,但第一反应是会出现争议。

二级市场并非对所有抢滩登陆的互联网公司都友好,但你别说,知乎和二级市场还挺搭。在流动性充足的当下,估值的故事并不值得品味,二级市场的机会反而容易在“争议”中产生。往往被多头和空头各执己见、互相在交易所屏幕上隔空“问候”的,就是整个市场最活跃的公司。

比如:

01、哔哩哔哩

- 上市时间:2018年3月28日

- 首日涨幅:-14.8%

- IPO至今涨幅:1001.4%

说B站是知乎的标杆并不过分,虽所长不同,但都是国内标志性的内容社区——一个深耕互动问答、一个驾驭互动视频。

如今450亿美金市值的B站,比上市之初翻了10倍。二级市场的认可源自其破釜沉舟的“破圈”——一方面是用户群体破圈,另一方面是商业化“破圈”。同时做到两项,才能找到“商业变现”(会员、广告、电商带货)、“社区氛围”(弹幕文化)、“用户反哺”(流量补贴)三个内容社区核心问题的平衡点。

有人说,后知后觉的知乎要怎么跟B站相提并论?

因为你没有看到B站的步履蹒跚。

B站在二级市场的三年里,前一年半可一点都不顺利。读它的招股书,你可能会以为是腾讯投资的某个小游戏公司。破发、暴涨暴跌、戏称“视频三傻”——投资者的质疑B站一个都没落下过,归根结底还是对内容平台变现能力的质疑。

知乎也在经历这样的质疑。

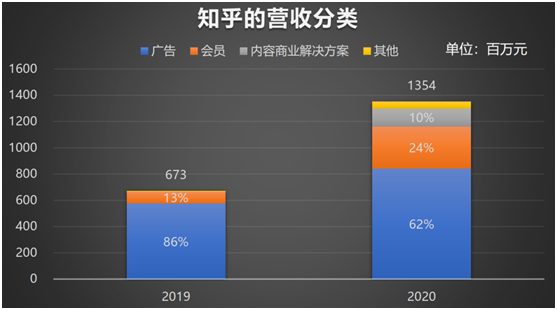

内容平台当今最高效的变现方式就是广告、会员和电商。知乎的招股书告诉我们,目前它倚重的是广告。2020年全年广告收入8.43亿元,同比增速46%,占比从2019年的88%下降至62%。值得注意的是,知乎在2020年首创的商业内容解决方案,是首家规模化推出综合商业内容解决方案的公司,为商家和品牌提供有效的基于内容的线上营销解决方案,将优质的商业内容和营销工具无缝集成到在线内容社区中,从而提高营销效率,让用户从有价值的商业信息中获益。

作为用户,虽对知乎的广告有所感知,但没有想到有8个亿之多,单季平均2个亿。作为对比,B站上半年单季2-3亿,下半年爆发,全年广告收入18亿,同比增速125%;有得天独厚OGC视频的爱奇艺的广告收入68亿,同比下降17%。

广告主是经济活动中最最在乎效率的,哪里转化高去哪里。换句话说,B站、知乎这类内容社区平台的对广告主的吸引力开始上升,逐渐替代了一些老牌媒介,这也是为何总有人喊着广告业“寒冬”,而另一批人却“沐浴春风”。

事实上,在知乎这样一个大量公知、求知者活跃,以及本身带有专业性问答社区,愣生生地广告反而不那么容易获得认可。这就又需要让广告更贴近认知、贴近生活。而真正将广告故事讲得好的,至少像马东那样以诙谐的方式植入,还是能被从广告主到用户的接受。

再者,能看得出是广告的广告,于平台和用户都不是什么威胁。反倒是那些藏在字里行间的不良诱导,才是最可怕的。知乎也会选择主动“消灭”它,因为这些隐秘的角落充满了不确定性。

这又跟二级市场是一个道理,投资者最讨厌的是“不确定性”。而知乎的广告变现是一件确定性的事,尽管它会使一些用户感到不悦,但投资者依然是喜闻乐见的。

相信知乎还能不断优化商业化的答案。

02、蔚来

- 上市时间:2018年9月12日

- 首日开盘涨幅:-4.2%

- IPO至今涨幅:527.4%

新能源汽车在2020年可谓风光无限,由大哥特斯拉带领的行业性逆风翻盘,让众多对其公司估值、行业潜力的质疑瞬间反转。蔚来在2020年市值翻了12倍,如今市值616亿美元。

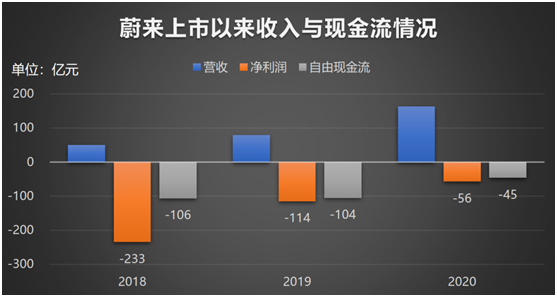

但同样,2018年上市后,蔚来也是经历了两个年度的低谷,最低时市值仅为13亿美元。

当然这也不能怪投资者,由于业务规模化程度低,蔚来的业绩简直像被切了主动脉似。大额的亏损和现金流出让最外沿的股权投资者闻风丧胆。

知乎的报表虽然没有那么差,但是由于运营支出较高,亏损也很严重。

2019年调整后净亏损为8.25亿元,但2020年已经缩窄不少,在整体收入增长一倍的情况下,亏损缩窄至3.37亿元。

内容平台虽不像制造业那样需要大量的成本投入,但在营销、研发和人力上的运营开支在所难免。整个互联网内容行业,除了游戏和短视频的头部玩家,几乎都在亏损。有的是简单用钱买量,而像知乎这样,更在乎的是规模效应。

但知乎并不是一个花钱不节制的公司。

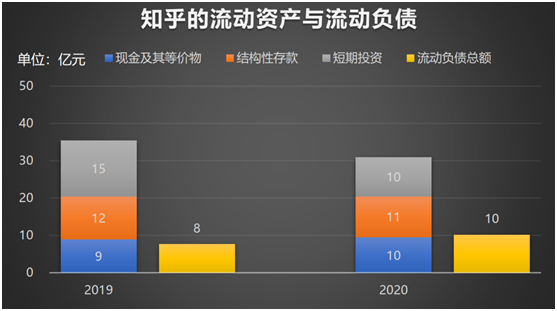

截止2020年12月31日,知乎的资产负债表上躺着37亿元流动资产,其中20亿是现金和短期存款,10亿是短期投资,应付它的负债戳戳有余。换句话说,它并没有挥霍一级市场融来的钱,而是一直在伺机而动。

并不是所有的公司都要激进地去追逐所有行业的热点。比如,知乎的直播就开得很谨慎,Live和圆桌都有一定门槛,并且是一种确定目标的灌输,并不是像抖音快手那样面向大众开放“颜值经济”的社群直播。

激进的投资者喜欢成长性的公司,但并不代表他们喜欢冒进的尝试。蔚来造车亏了这么多钱,但它所有的开支都在为了造车以及汽车周边生态而努力。对知乎来说也是一样,尽管业务还没有到成熟期,但认清自己的优势方向更为重要。

有时候,公司认真把自己眼下该做的做好,股东就很满足了。

03、拼多多

- 上市时间:2018年7月26日

- 首日涨幅:39.5%

- IPO至今涨幅:733.7%

很多用户不想将知乎与拼多多进行对比,前者定位高知,后者则是屌丝逆袭。

拼多多的争议主要来自它的“调性”——山寨产品多、扩张策略激进,反而让原本舒适圈内的人感到不适。但拿出了超过行业老二京东的数据之后,拼多多离行业龙头一步之遥。不管是不是接受,可以肯定的是,拼多多已经是一种被竞相模仿的“现象”。

任何无法在不同用户群体中寻找到共性,建立属于自己的优势的公司或平台,都有可能败于“高傲”。这也是为什么这么多互联网公司在抢着“下沉”。

知乎略显逼格的社区氛围,乍一看离这两个字挺远的,但它也是在下沉。

从原本的邀请制“精英论坛”,到后来的开放注册、全网推广,到现在推广“中视频”,就是为了与用户需求更契合。

比如“中视频”这个概念,就是和短视频区分,专门针对1分钟以上的视频内容。因为在知乎上的视频流量需求往往不同于短视频那样倚重算法推荐。

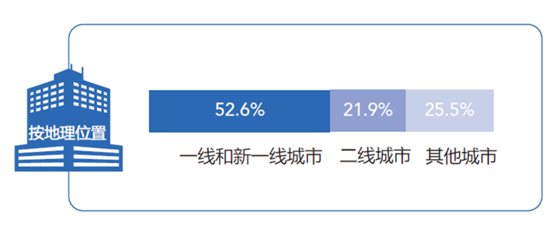

截止2020年12月31日当季,知乎的MAU达到7570万,其中47.4%来自除一线和新一线之外的城市,30岁以下的年轻人比例也高达78.7%。

以年轻人为基础群体,让更多的用户形成参与知识探索和互动习惯,就是知乎内容社区裂变的核心。

当然,和拼多多激进的营销策略相比,知乎并没有在内容生产方面强行“百亿补贴”,但也累积起了4310万内容贡献者。毕竟内容消费不同于购物,不同作者的创作需求有别,重要的不是拿钱换量,而是满足需求。

比如,大家都说知乎部分上层用户太“装逼”,但并非是知乎运营上的问题。就好比你无法责怪拼多多的裂变用户“贪小便宜”,归根结底这都是用户需求。“装逼”也是一种用户需求,在任何场景下都有可能发生。娱乐圈、体育比赛,见得还不够多么?所以,今天即使没有知乎,也会有“者也”。

只要有认知的分层,就会有“分享的满足”和“求知的渴望”。所以知乎在一定程度上对用户有很强的吸引力,并能以此进行知识付费变现。

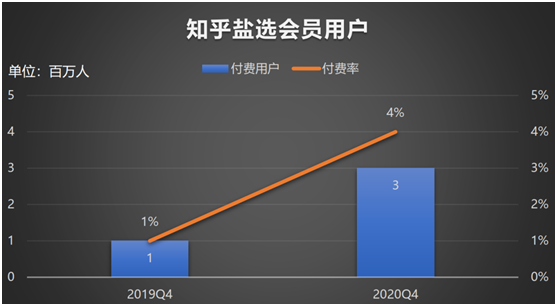

截止2020年12月31日,知乎平均每月盐选会员付费用户达到240万,付费率从2019年Q4的1.8%上升至2020年同期的4%,此外,2019年的留存率为72%。

很多人会拿B站和知乎的商业模式对比,各执己见。但是作为特点鲜明、需求强烈的内容平台,各自的用户粉丝都不用太过操心。公司只要不玩火自焚,在技术更新换代前都有一定的安全垫。两者互相取代并不容易实现,但是内容上的更多重合也是不可避免。

说实话,以上三家公司在上市初期并没有获得包括我在内的许多投资者的认可。一方面,他们原本就处在业务发展不成熟且有众多可能性的节骨眼,另一方面,押注瞬息万变的互联网风口也很难做到豪赌。投资者在信息不对称时,往往更倾向于保守。

但结果是,他们都突出重围,成为细分领域最进取也是最成功的代表。

对知乎来说,接下来的考验也不再是在内容平台上的七嘴八舌,而是二级市场的腥风血雨。它的任何优点和缺点都会量化成二级市场冷冰冰的数字,给来来去去的投资者提供各种可先于充满争议的机会。

免责声明:

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )