【编者按】

8月12日,理想汽车回港敲钟上市。至此,“电动三宝”中小鹏、理想已经在港股成功会师。就在同日,蔚来发布了其2021年第二季度业绩,和理想在港股首日“不理想”的成绩相比,蔚来股价在财报公布后微涨0.03%。蔚来、小鹏、理想这三家造车新势力头部企业,经常被拿来对比。在很多重大决策方面,特别是在上市融资,他们的选择往往惊人地一致。小鹏和理想已相继归来,蔚来何时拥抱港股市场?

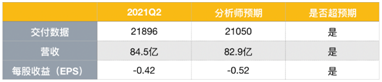

蔚来发布的2021年第二季度财报显示,营收、净亏损均优于预期。不过考虑到芯片短缺等影响,蔚来对二季度的交付和收入指引较为保守,蔚来股价在财报发布后微涨0.03%。

交付量是张明牌,营收超预期板上钉钉

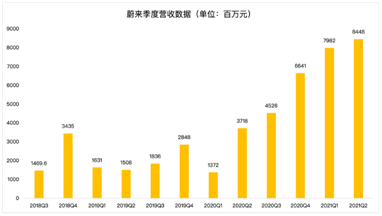

蔚来汽车2021年第二季度总收入约为84.48亿元,同比增长127%,超过彭博分析师预期的83亿元。其中,2021年第二季度汽车销售额为79.11亿元(11.303亿美元),同比增长127%,环比增长6.8%。

财报营收符合预期,对于经常关注蔚来的投资者来说,基本算是一张明牌,在蔚来财报公布之前,大家就已经能有初步判断。毕竟,蔚来的汽车销售额一般占据总营收的90%以上,同时蔚来每个月还会公布汽车交付数据。

从交付数据来看,蔚来在第二季度交付了21,896辆汽车,其中ES8交付4433辆,ES6s交付9,935辆,EC6s交付7,528辆,同比增长119%,环比增长9.2%。如果按照上季度的ASP(平均售价)来算,超预期是板上钉钉的,所以这个数据并不令人意外。

7月交付量不及“小理”,蔚来Q3指引有点低

相对来说,市场更关注蔚来对于三季度的业绩指引。蔚来预计Q3交付量为23,000至25,000台之间,环比增长5.5%至14.2%;总营收预计介于89.13亿元(约合13.80亿美元)至96.31亿元(约合14.92亿美元)之间,同比增长大约96.9%至112.8%,环比增长约5.5%至14.0%。

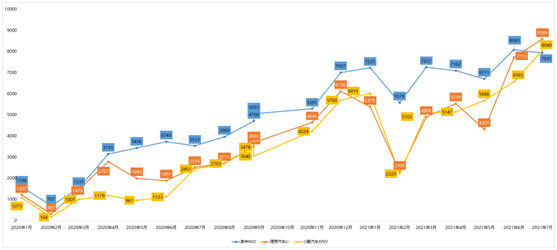

从指引来说,总体上还是比较低的,与之前持平。尤其是蔚来7月的交付数据在继6月创下新高之后,居然又出现了回落。蔚来7月份的交付量为7,931辆,同比增长125%,环比下降2%。从数据来看,蔚来在7月实际上被同行击败了——理想汽车7月交付量达到了8,589辆;小鹏汽车公布的交付量为8,040辆,同比增长228%,环比增长22%。小鹏汽车的交付增速超过了理想汽车和蔚来。

如果按照指引的下缘来算,意味着蔚来预计在之后的8月和9月里,每个月相当于只能交付7500至8500辆,虽然相比于自身一年前的表现有了很大的进步,但与同行相比,还是被甩在了后面。而且对于电动车的估值来说,我们很多情况下谈得都是市梦率——就是会以它现在的增速为标准来对未来做预测。如果当一个企业股票的市盈率高得吓人的时候,就可以说“梦”了。从目前三家电动车的估值表现来说,蔚来获得了相对于理想和小鹏的溢价估值,但却没有展现出与之相匹配的交付数据,而一旦现在增速降下来了,估值也会下降,反馈到股价也会跟随变化。

蔚来也面临缺芯挑战,eT7车主在22年才能收货

那么到底是什么原因导致蔚来交付放缓呢?原因主要集中在两方面:一方面是缺芯问题,另一方面则是eT7交付问题。

此前蔚来在一季度时就因为缺芯问题而不得不停产。去年新能源行情的热度就不用多说了,今年以来,新一轮造车热潮继续涌现,已经有百度集团、滴滴、小米、华为、360等多家科技公司宣布造车。此外,传统汽车也有转型电气化的需求。据网上消息,多个能源信息平台及媒体陆续发布电动车供应短缺的消息。

就eT7量产问题而言,蔚来在2021年发布会上发布了eT7。单从技术配置角度来说,eT7 起售价44.8万元算不上贵,但目前最大的质疑莫过于量产能力。对此,李斌将eT7交付推迟了一年,计划在2022年第一季度。如果按照这个时间表,eT7应该下半年就会着手生产了,此外蔚来还在电话会议中表示明年计划推出两个新车型,新车型的推出无疑会对现有的车型产能造成压力。不过对于销售量的拉动更为显著,短期来看,蔚来还股价会承压。长期来说,对蔚来是利大于弊。

研发费用上涨,蔚来需要多一点点的时间

蔚来二季度净亏损为6.59亿元,同比收窄45.4%,低于分析师预期的6.83亿元。尽管亏损低于分析师的预期,但市场普遍预计蔚来会实现转正。

在销量增加的情况下,到底是什么导致蔚来亏损增加呢?如果把目光聚焦在毛利表现,会发现蔚来二季度毛利润为 15.739 亿元,同比增长 402.7%,环比增长1.2%。二季度蔚来汽车毛利率为 20.3%,相比起去年二季度车辆的毛利率9.7%来说,有明显上涨。真正影响蔚来净利表现的实际上是费用方面,可以发现蔚来在二季度增加了对于营销和研发成本的投入。

营销成本投入自不必说,随着小鹏理想等竞争加剧,再加上蔚来在2021年没有计划推出新车型,销售的压力可想而知,预计营销成本在未来一段时间只会增加。研发成本在本季度为8.837 亿元人民币,同比增长 62.1%,环比增长 28.7%。蔚来对于增加研发费用的解释是“主要是因为新产品和技术的设计和开发成本的增加,以及研发职能部门员工数量的增加”。总体上来说,市场希望看到企业对于研发成本的投入,这代表企业的未来更值得期待,关键还是得看看之后这笔钱花的值不值。

总体上来说,这份财报算是表现平平,虽然营收净利表现都好于市场预期,但是蔚来对于三季度的指引不够乐观引发了市场的担忧。用李斌的话说,“我们今年的量不会有太多的增加,但我们更看重长期的利益。”

对于蔚来的未来,你是否相信,以及你是否愿意等待?

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )