秋天是收获的季节。十月最后一周,格力、海尔智家、美的相继对资本市场呈上最新的业绩答卷。10月29日收市后,美的集团与海尔智家双双发布了营收与盈利双增的三季报,与三天前格力电器发布的财报相比,可谓同样的秋风冷暖却大不同。

尤其海尔智家,营收增速基本与美的同步,但其今年前3季度盈利和Q3单季盈利的增速却大幅度领先,表明其整体业务体系内蕴藏的盈利能力和发展动能正在有序释放。

白电三龙头盈利增速明显分化

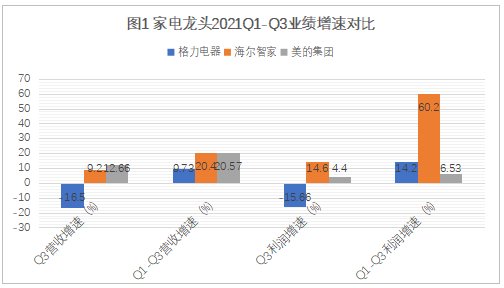

具体数据方面,面对全球疫情持续和原材料涨价的共同的外部市场环境,三家营业收入增长出现分化,Q1-Q3格力集团营为1381.3亿元,同比增长9.73%;海尔智家为1699.64亿元,还原卡奥斯出表业务同比增长20.4%;美的集团为2613.42亿元,同比20.57%。Q3单季营收,格力为470.8亿元同比下跌16.5%,海尔智家增长9.2%,美的集团为875.32亿元同比增长12.66%。

三家在利润方面的增速差别明显,Q1-Q3格力电器为156.4亿元累计增长14%;美的集团为234.55亿元增长了6.53%;海尔智家为99.35亿元,还原卡奥斯出表等业务影响同期增60.2%。Q3单季利润,格力电器为61.8亿元同比下跌15.66%,美的集团84.46亿元同比增长4.4%,海尔智家单季利润增长达14.6%。

(数据来源:格力电器、海尔智家、美的集团历年财报。下同)

财报传递业绩增长或下降,是当期的表象,也是过去努力的果实,更是成就未来之因。在一个更长时空维度中,业绩的变化描绘出企业内在运转逻辑的图谱,也折射出行业演绎变化的趋势。

把查看业绩的时间稍微上溯,在2016年Q3到2021年Q3五个动态年度中对比这三家企业的利润和增长率(表1),结果与今年Q3三家的表现如出一辙,也是两增一降,美的集团和海尔智家增长格力电器下降,其中海尔智家的年复合增长率最高,五年中有四年增长率最高,而格力电器从2018年开始增速下降,至今依旧未走出下降趋势,负增长率进一步扩大,格力电器2021年Q3利润额已经退回到2017年Q3的水平。

格力与美的,单一vs多元

从报表可进一步考察三家龙头企业的主业构成和利润来源。

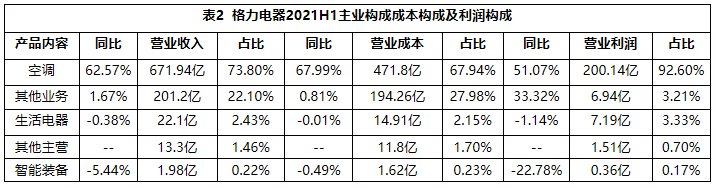

先看格力电器。格力电器近年来一直在推进从单一空调到消费电器和工业智能装备等多元化业务,甚至涉足新能源等业务。在其连续多年的季报、中报和年报显示,其主营业务构成中,空调占比也逐步由90%以上下降到70%左右,空调业务成本在格力电器总营业成本中的占比从80%以上逐年下降到60%-70%区间,但空调业务对上市公司的利润贡献率始终高达90%以上,大多数财务季度均在92%-95%之间。

同时,其空调业务继续高度依赖国内市场。这表明格力电器的利润结构并未随多元化努力而发生变化,其多元化业务尚未对利润产生实质贡献,公司对空调业务的依赖度反而进一步提升。

尤其遇到今年的凉夏,尽管格力电器的空调越来越好,Q3报表称其空调市场占有率再度大幅增加7个点达到30%以上,稳稳的行业第一,独木难支大厦,Q3公司营收和利润双降。但这个行业第一的位置并不特别牢靠,查阅2021年中报,可以看到,上半年格力电器的空调销售671.9亿元,美的集团空调销售764亿元,营业额超过格力空调13.4%,而海尔智家则披露其高端空调市场份额连续5年保持第一。

在资本市场上,尽管众多券商看好其作为空调行业龙头在细分领域的技术、渠道和营销方面的护城河和经营韧性,研究报告不断对其给出买入评级,格力股价仍旧在Q3报表公布之后,创下了32个月以来的新低。走势明显弱于两家对手。

再看美的集团。

作为最早走上了产品多元化之路的美的,多种业务、内销外销比例均衡发展,牢牢占据营收行业第一的位置。美的集团早期空调等大家电业务占一半以上业务份额,2014年之后,其暖通产品和消费电子业务双足鼎力,分别占据40%左右业务量。在地域市场构成方面,美的集团近年来也维持内销占比约60%,外销约40%的动态平衡。此外今年初通过股权交易分别持有了万东医疗29%股权和鱼跃科技24%股权,切入了医疗行业。

相对均衡的结构早就相对稳健的发展,面对全球疫情带来的巨大市场压力,美的集团依靠其规模效应和议价能力消化上游成本涨价因素,Q3的毛利率达到了24.9%,同比增长0.1%。面对仍在持续的海外疫情,或因代工溢价缺乏议价能力,美的集团的内销业务好于外销,Q3海外业务增速为6.4%,内销增长17%。

细分产品线,美的的小家电增长明显,外销增长较强劲。不过,最新的Q3报表也折射出其发展后劲方面的美中不足,无论是单季度还是Q1-Q3累计数据,美的集团的利润增速均远远低于其营收增速。这表明,虽然其产品结构中高端产品和高毛利率业务份额明显偏低。

海尔智家,内生增长正迈步

相比之下,海尔智家的利润增长演进逻辑,就是其在海外全球创牌、高端化和场景生态战略全面进入收获期。从Q3和今年以来海尔智家业绩表现,恰如同学少年,诚恳实施这些战略并从中收获果实。

海尔智家的三季报在经营数据上有两大关键看点。一是数字化战略转型进入收效期;二是海外全球创牌、高端品牌建设、场景生态新赛道等方面布局的势能转化为增长动力,各业务单元利润增长全面提速,多个产品线走出了连续5年增长的好势头。

费率方面,随着海尔智家内部数字化战略转型不断深入,三季报显示,其销售费用率同比下降了1.1pct,管理费用率同比下降了0.6pct,整体费用率同比再优化1.7pct。在此之前,海尔智家20Q3、20Q4、21 Q1、21H1费率持续优化。同时前三季度毛利率达到了30.2%,同比上升了2.2个百分点。

(海尔智家费率同比持续下降)

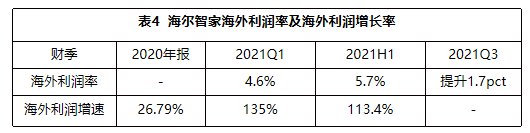

报表同时显示,海尔智家长期布局的全球化、高端品牌和智慧家庭正成为公司盈利提升的三条长期主线。如表4呈现的数据,三季度海外市场收入同比增长16.8%,继续保持了两位数增长;经营利润率再提升1.7个百分点,盈利能力超行业代工平均水平,北美、欧洲、日本、澳新、南亚、东南亚等海外市场地位持续提升,均进入收获期。今年海外新增3个工厂投产、2个工厂奠基。

在产品端,报表显示海尔智家的高端化优势持续走强,市场份额持续提升(表5),强势改善盈利结构。中怡康数据显示,其高端品牌卡萨帝前三季度收入增速达57%,保持了高均价、高份额、高增长;万元以上冰箱份额达到37.4%,万元以上滚筒洗衣机份额达到77.2%,1.5万元以上空调份额达到36.5%。家用高端空调Q3市场份额达到25%。

空调、厨电、热水器等潜力产业实现了大幅度增长。空调份额连续5年增长,Q3单季高端家用空调市场份额更是达25%创新高。厨电业务连续6年增长,增速高于全行业,今年前三季度同比增长31%,高端厨电卡萨帝收入同比增长123%;热水器5年5连涨,洗衣机3年3连涨。

同时,三翼鸟已成为海尔智家新的增长点。在三季报数据中,三翼鸟推动海尔智家场景用户日活增长300%,网器日活增幅212%,三翼鸟APP自8月上线以来服务家庭数量超3600家。

一样秋风两种收获景象,这折射了三家不同的发展逻辑。格力空调业务对上市公司的利润贡献率始终高达90%以上,结构单一;美的利润增速均低于营收增速,大规模的产业结构中高端产品和高毛利率业务份额偏低;海尔智家利润增速超营收增速,前景明朗可期。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )