本文由大阳智投整理提供。疫情、洪水扰动,Q3整体消费需求疲软。在经济增速放缓背景下,疫情反复、区域洪水等因素进一步压制消费需求,三季度社零增速放缓且餐饮增速降幅明显,整体消费需求表现疲软。其中,定位基础营养的白奶需求相对坚挺,以软饮料为代表的即食即饮消费受疫情、雨水影响相对明显,Q3增速环比上半年有所放缓,而调味品、酵母、速冻等居家计划性消费随着Q2高基数效应渐退,Q3收入端有所回暖。(大阳智投)

三季度社零增速

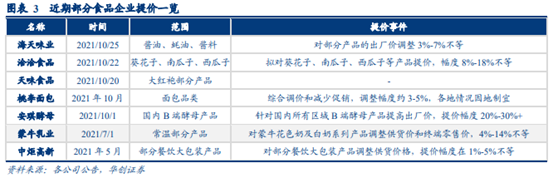

成本压力全面显现,细分龙头提价应对。随原材料、包材等成本价格持续上涨,Q3食品企业成本压力全面显现,乳业、调味品、酵母等细分行业龙头相继提价,对冲成本压力、重塑渠道利润体系,底部信号逐步显现。

近期部分食品企业提价一览

分子板块看:

乳业:成本压力全面显现,龙头乳企韧劲凸显。Q3整体消费需求相对低迷,定位基础营养的白奶表现相对坚挺,而更偏休闲口感的酸奶需求明显承压。同时,原奶价格维持高位,除了买赠促销收缩及产品结构优化,蒙牛、伊利分别通过提价及品类结构优化(高盈利的奶粉业务高增)以进一步对冲成本压力,在行业盈利普遍恶化背景下(蒙牛未披露三季报),伊利毛利率及净利率实现逆势提升,企业间盈利分化加剧。

饮料:疫情、暴雨致需求复苏放缓,成本上行致盈利承压。据统计局数据,21Q3饮料产量同比增长2.0%,较19年同期增长4.4%%,增速较上半年有所放缓,预计产量增速有所回落主要系疫情反复、部分区域出现暴雨/洪水等天气影响销量,且低基数效应渐退影响。成本端,白糖、PET等原材料成本持续上涨且Q3明显加速,饮料板块毛利率及净利率普遍下行,能量饮料龙头东鹏则受益于前期锁价等应对措施,及营收高增下的费用摊薄,盈利压力相对可控。

调味品:行业营收承压延续,盈利压力充分体现,且企业分化加剧。受到疫情反复影响,加上多地洪涝、台风等天气因素,商超渠道客流下滑,餐饮需求尚未恢复,整体需求相对疲软,行业收入增速均有所放缓。同时大豆、白糖、PET、瓦楞纸、玻璃瓶等原材料与包材价格仍处高位,调味品业绩承压。海天依托龙头优势,业绩相对保持稳健,Q3收入及业绩仍实现正增;千禾、中炬和榨菜收入端在公司调整下环比有所改善,但利润端依旧承压;天味由于需求疲软、加大内部调整及市场竞争加剧,导致收入、净利下滑较大;恒顺受南京、扬州等地疫情影响较为严重,公司控制发货节奏致经营集中承压,Q3收入、业绩均低于预期。(大阳智投)

肉制品:需求相对疲软,猪价下行增厚肉制品业务盈利。Q3生猪屠宰持续回升,猪肉季度均价同比下降56.25%,至9月底22个省市平均猪肉价格为19.2元/kg,已处周期底部。在此背景下,龙头双汇受肉制品业务受益于猪价下行的成本红利,吨利创历史新高,但屠宰业务因冻肉减值而产生大额亏损,显著拖累公司整体业绩表现。

保健品:疫情、海运影响国内外业务,收入业绩降速明显。汤臣倍健Q3启动销售及运营机制变革导致公司经营短期承压,21Q3收入同降4.0%,费用投放增加叠加非经常性损益影响,业绩同降42.2%。仙乐健康方面,Q3疫情影响国内下游客户业务、海运影响欧洲业务,单季度收入增长8.4%,还原股权激励及债券利息费用影响后,归母净利润同增约8%。

其他食品:速冻安井渠道持续扩张,外加子公司并表等因素延续此前高增,Q3收入同比+34.9%,业绩受成本上涨、促销加大影响增速不及营收;酵母国内需求稳步提升,支撑整体营收增长,但成本压力骤增,盈利短期承压;绝味受疫情扰动需求影响,主业增速有所放缓,产品、区域间表现分化,剔除投资收益影响后利润同比下滑,主因成本上行、新品货折加大致毛利率承压;洽洽旺季如期改善,瓜子恢复增长,坚果势头不减,成本上行、费用率小幅提升,致扣非利润承压;桃李受疫情反复影响需求及能耗双控影响产能,收入增速环比放缓,成本上行部分拖累公司业绩;巴比拓店如期加速、团餐实现高增,收入增长超预期,东鹏持股损益是拖累盈利主因,剔除该因素后扣非归母净利润同比-5.4%,系成本上行、拓店费用提升所致。(大阳智投)

食品板块上市公司归母净利润及增速

投资策略:谷底已现,布局改善,首选乳业和啤酒

谷底时刻已现,把握底部布局良机,首选乳业和啤酒。Q3需求和成本压力全面体现,谷底时刻已现,龙头开始提价应对,成本压力开始向下游传导,尽管短期需求仍面临不确定性,但反倒给予中长线逻辑确定板块的底部布局良机,当下子行业以乳业和啤酒优先,具体标的上:

乳业:伊利白奶需求景气延续,盈利提升通道已经开启,当前22年估值略高于20倍PE(考虑定增摊薄不足25倍PE),近期股价回升后,估值仍具性比价,未来若能持续兑现每年净利率提升0.5pct的指引,未来1-2年市值翻倍空间清晰,是当下首选低估值改善大众品白马标的近期股价回升后估值仍具性比价,若盈利提升持续兑现,则市值具近翻倍潜力空间,当下低估值改善首选标的。

啤酒:三季度在疫情、雨水影响下啤酒高端化仍加速演绎,并逆势拉动企业盈利能力提升。我们认为,未来3-5年内啤酒行业依靠结构升级与提价拉动毛利率、提升净利率与ROE的逻辑,在传统消费板块中最为确定。展望Q4及明年,预计成本压力下其他产品后续提价确定性较高,有望进一步催化啤酒板块,首推华润啤酒(H股)、青岛啤酒。

其他食品:建议把握后续提价有望落地催化标的桃李、榨菜、安井,边际环比有望逐季好转的安琪、绝味、仙乐。

食品板块上市公司盈利预测与估值

【相关概念股】

绝味食品

中期看品牌势能提升,长期看美食生态圈运营。1)短期来看:公司依托核心竞争力,对成熟市场门店主动优化,成长市场空白区域门店开拓,依靠管理能力输出,主业有望持续稳步增长。2)中期来看,关注品牌势能提升。公司发展经历了“供应链-渠道-品牌”的三部曲,未来三年将进入第三步品牌势能打造,公司发展核心驱动力从渠道推力转变为品牌拉力。目前公司已聘用长沙知名品牌营销总监,后续动作值得期待。3)长期来看:公司致力于打造“美食生态圈”,一方面通过自主孵化餐饮类新项目,新模式不断试水,为公司主业贡献新的增长点,另一方面通过投资并购等方式,对外输出供应链及管理能力,如入股和府捞面、幸福西饼等,力求成为我国轻餐饮和特色餐饮的加速器。

盐津铺子

公司聚焦深海零食、辣卤零食等优势品类,进一步强化供应链能力,扩大规模效应,在优选品类的基础上完善散装、定量装、流通装产品矩阵,契合商超、流通、新零售等全渠道发展战略。公司继续深耕湖南及周边优势省份,从A类店到BC类店;推进区域拓张,公司通过秋季糖酒会等方式加速分产品分渠道经销商的全国招商进程,加强华东、东北、华北、西北等市场。公司组织架构和人员也根据渠道策略不断优化,包括引入原卫龙副总裁、CMO张小三负责公司大营销全渠道运营管理。公司供应链基础扎实,转型战略清晰,执行力强,业绩向好趋势渐明。长期看,以全渠道提升原有店中岛模式天花板。(大阳智投)

温馨提示

本文观点由--陈泳智(执业编号A0600620030001)编辑整理,不构成投资建议,操作风险自负。根据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众证券投资咨询有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!

《食品板块2021年三季报回顾暨最新投资策略:谷底已现,布局改善》华创证券;2021-11-02;

《绝味食品(603517):疫情下营收依旧优异,投资收益大放异彩》太平洋证券;2021-10-04;

《盐津铺子(002847):以新品拉开全渠道运作大幕,改革前景较为乐观

》太平洋证券;2021-10-04;

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )