7月8日,平安银行与IDC联合编写的《中国开放银行白皮书2022》(以下简称《白皮书》)正式发布。

据悉,《白皮书》围绕开放银行赋能实体经济的模式、价值、现状和难点展开了论述,将平安星云开放联盟作为行业标杆作重点分析,对开放银行未来的发展趋势和方向进行研究。

这也是今年继举办2022星云开放联盟大会后,平安银行在开放银行领域的又一动作。借助《白皮书》的发布,平安银行旨在分享近年来在开放银行领域的建设思路和成功经验,强调搭建开放互联生态体系的价值,为银行与合作伙伴共同提升服务实体经济的能力和水平提供参考。

破局之道,助开放银行提升服务实体经济能力

近年来金融业积极利用数字技术优化金融产品,创新服务模式。其中开放银行作为转型升级的有力支撑,正成为国内外银行业和金融科技行业关注的热点话题。

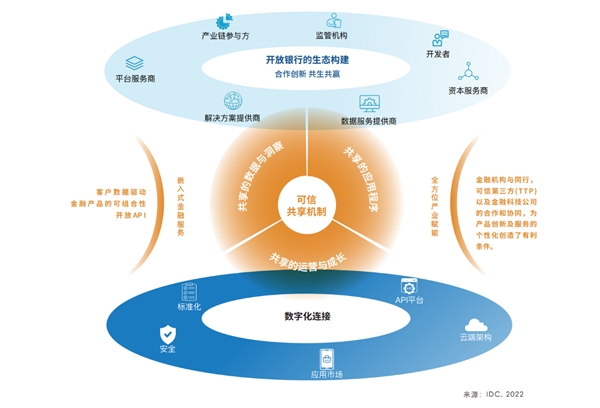

开放银行是以商业银行为构建主体,通过连接技术平台,使用标准化的API、SDK等技术工具,将银行数据与金融服务等资源开放给合作伙伴以及B端与C端用户,以实现充分的数据、应用程序和运营经验共享,为各参与者的高效运营与决策提供支撑,进而形成生态共建、共生共赢的业务创新范式。

《白皮书》分析道,目前,开放银行在赋能实体经济发展的过程中遇到了一系列的问题,比如对实体经济行业用户的业务模式、金融需求理解程度不够,缺乏基于开放银行的成功实践与运营经验等。究其原因是尚未建立起一个覆盖度广、系统化强的生态体系。

针对现阶段开放银行赋能实体经济过程中存在的诸多挑战,《白皮书》提出,破局之道在于探索出一套政策引领、模式创新、根植场景、共建生态的成功实践。

开放银行的发展离不开政策的引导。我国金融监管机构为防范化解重大金融风险,保障金融业高质量发展,特别是在金融科技领域,正陆续出台一系列政策法规,不断优化金融发展环境,为金融科技创新领域建设保驾护航。

作为开放银行的核心建设者,银行需要围绕实体经济需求进行模式创新。随着数字技术在银行业务的应用,银行需要在保证对公业务平稳发展的条件下升级风控模式,加速数据开放,对接企业数字化系统,从而实现模式创新。

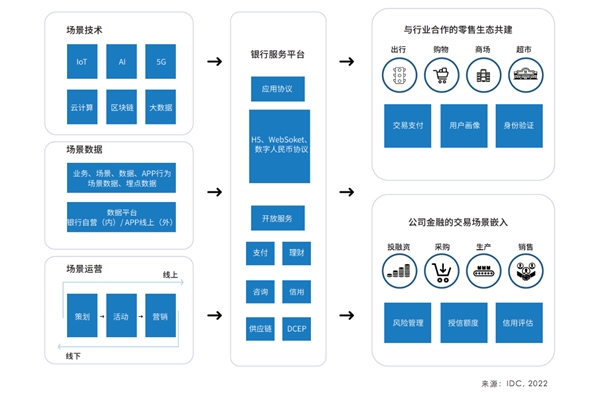

企业场景是根本,银行需要通过开放银行的建设将自身业务融入场景当中。银行应深入了解企业各个业务场景的运作模式、场景相关的业务流程以及每一个流程背后的潜在金融服务需求,进而通过开放银行对接企业各类场景中的具体业务流程节点,为企业提供强针对性、高敏捷性和广覆盖性的金融服务。

越来越多的参与者被纳入可信的行业生态共同体中,银行需要构建开放银行生态体系来支持实体经济发展。通过开放数据与银行服务,银行与合作伙伴共享数据、应用与运营经验的天然属性,成为数字生态共同体中的关键一环,共建生态将成为开放银行赋能实体经济的最强表现形式。

多方协作,推动金融服务生态化、体系化、定制化和场景化

随着生态体系不断完善,未来开放银行赋能实体经济发展的方式体现为生态化、体系化、定制化和场景化。

搭建开放互联平台,构建开放生态体系的核心优势是能够为银行、技术合作伙伴以及行业用户提供标准化的开发手册、文档,提供功能齐全的开发者套件,通过标准化的合作机制让参与方共享成长收益。

同时,生态体系还能够提供丰富的标准化产品,快速对接场景业务需求,并支持银行账户、融资、AI等原子级产品输出。基于生态平台服务海量B端、C端用户,为合作伙伴实现能力的快速输入,整合金融、科技、渠道资源,实现全生态、全场景流量分发与金融变现。

因此,通过开放银行赋能实体经济并非是某一家银行的责任,需要的是不断完善生态体系、持续优化赋能路径,让各个参与方充分协作,共同为实体经济提供有效解决方案。在此,《白皮书》也向多方合作伙伴的未来发展方向提出建议。

对于银行,需要围绕开放银行建设,强化连接用户业务场景的能力,基于数据平台提升数据共享的能力和IT基础设施的弹性运营能力,以“有序无界生态共赢”为发展模式,为产业金融的发展贡献力量。

首先,开放银行通过API、SDK、H5等方式可以将金融服务嵌入到各类应用场景与业务场景;其次,需要通过搭建大数据平台进行数据治理,保证数据共享安全,提升数据应用水平;此外,还应与生态合作伙伴密切合作,在开发过程持续集成与持续交付,通过敏捷的应用架构与开发模式来满足快速变化的用户需求。

对于监管,应构建完善的标准体系是基础,加快构建开放银行标准体系,包括数据类型、应用程序接口标准以及合作准入标准,保证数据安全接入,提高开放银行的适配性,具体包括明确需要开放的数据类型,遵照API技术标准和完善合作准入标准。

对于生态建设,需要持续丰富开放共赢的生态体系,不断完善合作机制,探索并优化各类参与方的商业模式,开发多样的服务方式,制定对各方有效的激励机制、权责分配等合作制度,保证生态良性运转。

聚焦小微,星云开放联盟成为生态体系的典型范式

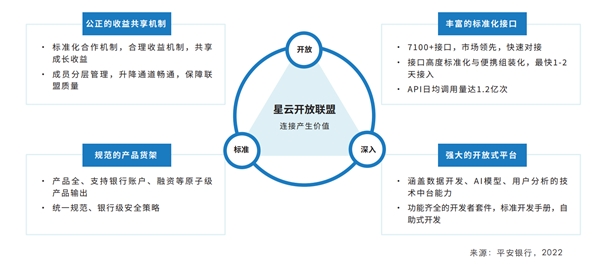

平安星云开放联盟是平安银行在支付结算、物联网和数据建模等优势基础上,升级开放银行服务,搭建的一体化开放互联生态体系。通过整合金融资源、客户资源为合作伙伴提供丰富的标准化产品、公正的收益共享机制,服务海量B端、 C端客户,实现能力的快速输入及变现,实现合作伙伴、用户、银行共建共赢。

截至目前,平安星云开放联盟已联合超200个大型服务商及互联网龙头平台伙伴,直接服务4万核心客户、2000万小微企业平台商户,提供一系列数字化综合金融服务。

《白皮书》评价,平安星云开放联盟一个重要的发力点就是聚焦小微企业,传输企业授权数据,成功实现基于数据帮助企业获得金融支持、加快企业数字化转型的双重价值。

平安银行具备丰富的技术、金融服务及产品、客户等资源与能力,通过携手互联网平台、软件服务商、数据服务商和供应链场景方和PE/VC合作伙伴五类客群,搭建一体化开放互联体系,为生态伙伴提供开放的技术平台、公正的联盟标准,实现能力的快速输入及变现,实现平台、用户、银行共建共赢。

一方面,平安星云开放联盟为生态合作伙伴与海量用户提供了平安银行的数字账户、投资理财、支付结算、贷款业务、保证金、信用卡,以及普惠金融、跨境金融、新型供应链、财资管理、数字身份等多项金融产品和服务,通过将标准化接口开放给第三方合作伙伴,为合作伙伴赋能,创建更具竞争力的应用场景。

另一方面,第三方合作伙伴也可以通过开放平台以小程序形式为平安口袋银行的客户提供各项生活服务,通过“走出去” +“引进来”双向驱动,将银行、合作伙伴、客户汇聚在一起,建立互利共赢的金融服务生态圈。

《白皮书》总结道,平安星云开放联盟凭借完善的制度体系、丰富的合作模式、强大的技术能力以及多样的合作资源不断为各类合作伙伴提供更标准、更深入、更开放服务,成功打造出全方位互联、多方位共赢的新格局,这正是开放银行服务实体经济过程中的成果典范。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )