奈飞(NASDAQ:NFLX)Q2订阅数增长不及预期,暴跌12%。盈利多少对华尔街暂时都不重要(不要看PE),对于Netflix来说,长期以来,靠的是成长性的故事续命。因为这个坑,Netflix债台高筑,一旦增长不如预期,估值坍塌风险极高;而控制风险最有效的手段就是继续加大内容投入,坑也因此越挖越深,不知道什么时候是头。

感谢这些公司巨资创作优质的影视作品,但好公司和好的投资标的可能不是一回事儿。具体来看Q2季报:

1,订阅数增长乏力,本土订阅数负增长

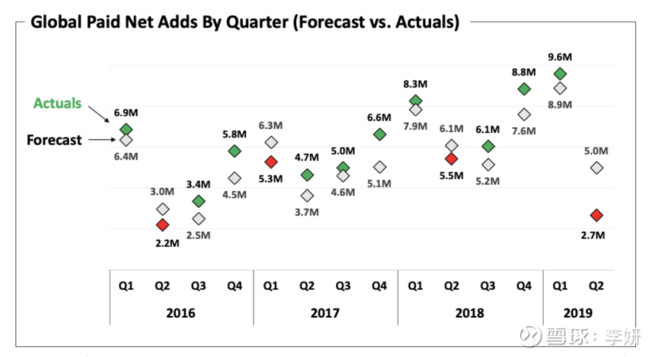

致使 Netflix 暴跌的原因主要是二季度付费订阅数增长大不如预期,实际净增长270万订阅数,远低于此前公司预期的500万净增值,较上一季度净增长960万,和上年同期净增长550万,也低很多。

管理层在电话会议中解释称,公司对付费订阅数增长数额的预期,很难做到精准,以前也不咋准,每年都有实际增长值低于预期的时候(如上图),而且今年Q1净增长值比较高,Q2有回拉也是正常的,建议投资者看淡。

可以有误差,能理解,但Q2实际值与预期差距有点大,并且,美国本土付费订阅数出现了负增长,还是非常容易让人联想到天花板的。Q2北美地区订阅数6010万,较上一季度出现13万下滑,公司预计第三季度本土地区订阅数净增长80万,也明显低于上一季度174万和上年同期100万的净增长值。

海外会员数9146万,Q2净增长283万,同样明显低于上个季度786万和上年同期458万的净增长值,公司预计下个季度海外地区订阅数净增长恢复到620万。

Q2 订阅数增长放缓的原因如下:a)Netflix今年上调了美国本土地区的价格,标准套餐价格由10.99美元涨到12.99美元,Netflix的高级套餐费用(允许用户在四个高清屏幕上播放流媒体内容)从每月13.99美元增加到15.99美元,基本套餐从7.99美元增加到8.99美元;b)Q2上线新内容较少,Q3《怪奇物语3》上线将带动订阅数回升;c)Q1订阅数净增长太猛,也可能也是受调价消息影响,提前透支了Q2的增长;d)另外,在Netflix宣布涨价的同时,Hulu下调了订阅价格,订阅费(含广告)从7.99下降至5.99美元,可能截走了一部分Netflix用户。

2,涨价不是什么大事,核心还是内容为王

Netflix月费涨2块钱,影响到底有多大?老美真的这么在意2美元吗?如果有《纸牌屋》这样的经典作品持续上线撑场,用户会因为2美元涨价取消订阅?想想也不可能。更何况与同类型产品相比,Netflix的定价是公道的,AT&T旗下HBO Now流媒体服务每月订阅费为14.99美元,Hulu的无广告套餐月费为11.99美元;根据Leichtman Research Group的市场调查,美国有线电视有线电视用户平均月花费$85,卫星电视用户每月花费$100。

Netflix每年斥巨资投入原创,如果能保证持续优质的内容输出,想必用户是不会在乎这2块3块钱的。像《权力的游戏》这样的经典作品,单集制作成本高达1000万美元,第八季的单集成本更是高达1500万美元,每月花个10多美元欣赏这样的史诗级巨作,用户只赚不亏。也确实需要用户承担合理的费用,来支撑这些有初心的制片人高质量内容创作的持续性。

Netflix已经通过一系列原创神剧,证明了创作实力和行业地位。2018年艾美奖上,Netflix获得112项提名,首次超越了HBO的108项,终结了HBO 17年来雄踞艾美奖提名奖项数榜首的历史。但这种品牌认知,和老牌传媒公司相比,仍然不具有特殊优势,华纳将于2020年上线流媒体平台HBO MAX,迪士尼的流媒体服务Disney+ 也将于今年年底上线,与此同时,这些传统影视巨头授权给Netflix播放的头部作品,也会陆续抽离。

未来,各个流媒体平台之间的竞争会越来越集中在内容,尤其是原创内容上。然而,和这些老牌传媒公司相比,Netflix的原创内容库,太小了,当传媒老大哥掉转头带着丰富且优质的内容库冲进流媒体战场,远比一个靠技术起家的流媒体播放渠道卷进制片业战场胜算要高。

根据市场调研公司尼尔森的调查数据来看,第三方授权的剧集占据了Netflix用户观看时间的72%,平台上最受欢迎的剧集前十中,只有2个是Netflix原创,其余8个全是来自于其他平台授权。NBC环球授权的《办公室》和由华纳授权的《老友记》占据第一和第二的位置。Netflix的用户,迪士尼的内容占据了19%的用户观看时间,NBCUniversal占19%,华纳占17%。

光这三家公司的内容就已经占据了Netflix 55%的观看时间,如果他们的头部内容陆续抽离Netflix,对平台的用户留存将产生非常大的影响。也因此,Netflix在原创内容花费上,异常激进,去年内容投入120亿美元,今年计划投入150亿美元,相比之下,HBO的内容投入大约在20亿美元/年。正是因为HBO原创内容库足够丰富,每年保证有一定的优质内容输出即可,而面对传统巨头的内容抽离趋势,Netflix要加速丰富原创内容库,这种激进投入的策略,可能要持续到Netflix对优质的原创内容数量有了安全感之后,才会有所改变。这也解释了当下Netflix内容投入金额和资产负债率高的合理性。

3,增长的故事怎么继续往下讲

首先,公司在原创的投入决心上不会变,其实也没有退路,缺乏原创的独立流媒体平台价值有限,已经是不用被证明的事实了,除了亚马逊这种,可以将流媒体服务打包在会员体系内,原创少一点对公司而言不致命。那么,保持一定水准的原创内容持续输出下,用户增长和用户续订是可以预期的。

其次,季报有披露关于本土和海外地区运营效率的数据,本土地区变现效率明显高于海外,主要是本土收费比海外高,以及海外市场投入比本土高导致的。但是这个效率上的差距是可以填补的,因为Netflix的新获客和续费,本质上靠的并不是市场投放行为,而是内容口碑。当其产品进入新市场,前期需要一个市场接受的过程,从而使前期市场投放效率偏低,但这是暂时性的,可以通过内容口碑和内容体验,逐渐弥补与本土市场的差距;但如果内容产出跟不上或者水土不服,用户取消订阅分分钟,前期的投放金额仍然是白搭。

远期可以期待就是,内容库足够丰富后的,内容开支收缩、用户续订良好、以及涨价这些了。这里需要说明的是,美国的影视产业,优质的影视作品和IP的变现持续性很强,比如《老友记》至今仍然是Netflix上最受欢迎的内容之一,Netflix获得《老友记》的播放权每年要花费1亿美金,还有迪士尼旗下的各大IP,年年都在为公司创造现金流。

所以内容库,尤其是优质内容数量和优质IP的生命力和造血能力是比较高的,Netflix如果坚持用心打造经典,这个投入的回报是可以预期的,只不过需要很长时间,Netflix的库啥时候才能足够丰富,就真的不知道了。作为投资者,耐心持有它的前提就是订阅数增长的持续性,因为它直观反映了高投入的价值,多烧点钱或者盈利规模少一点,暂时都没那么大问题,但是烧着钱却不能满足增长预期,一定要给个合理说法的,不然股价就死给你看。

4,Netflix Q2业绩摘要

Netflix第二季度营收为49.23亿美元,较去年同期增长26.0%;

净利润为2.71亿美元,较去年同期的3.84亿美元下滑29.4%;

Netflix第二季度用于运营活动的现金为-5.44亿美元,去年同期为-5.18亿美元;自有现金流为-5.94亿美元,上年同期为-5.59亿美元;

截止二季度末,总负债240亿美元,资产负债率80%;

公司预计2019年第三季度营收将达到52.50亿美元,同比增长31.3%;运营利润为8.33亿美元,运营利润率为15.9%;

第二季度新增付费订阅数270万,预计第三季度新增订阅数700万。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。