IDC于近日发布了《中国大数据平台公有云服务市场份额,2021》,报告针对2021年中国大数据平台公有云服务的市场规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2021年中国大数据平台公有云服务市场规模达33.7亿元人民币,相比2020年实现53.8%的快速增长。市场增长驱动力主要来自于电商行业、互联网音视频业务、政府行业政策驱动上云、抗疫公共服务、交通行业、媒体行业,其次来自金融、制造、零售和教育行业。

本次研究主要追踪大数据平台公有云市场,即以公有云形式提供支持数据分析的大数据管理、集成软件,包括分布式大数据平台、核心组件以及数据集成工具,不包括私有化部署的大数据软件,也不包括云上数据分析、商业智能以及AI软件。

随着数字经济引发新一轮市场变革,企业数字化转型深入推进,各行各业的数字化水平以及数据就绪度均有不同程度的提高。同时,用户对于产品个性化、服务实时响应的需求也日益明显。海量、实时、高并发数据处理需求已经从互联网行业扩展到传统行业。这些需求的扩展将推动互联网领域积累的大数据能力在传统行业中落地。

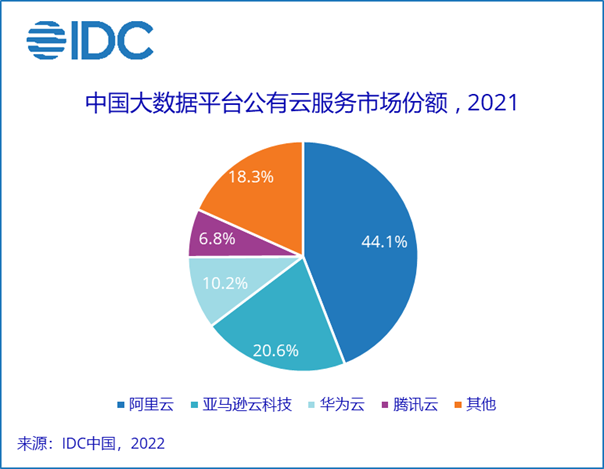

IDC数据显示,2021年中国大数据平台公有云市场规模为33.7亿元,比上一年增长53.8%。该市场格局相对比较集中,其中阿里云占比位居市场第一,亚马逊云科技和华为云分列市场第二和第三位,腾讯云排名第四。前四大厂商共占据81.7%的市场份额。剩余市场份额由百度智能云、微软Azure、京东云等构成。随着数据量明显增长以及厂商对业务实时性要求提高,从数据管理到数据应用,企业对数据分析的重视程度日益提高。

2021年主要的中国大数据平台公有云服务市场份额如下图所示:

从用户端来看,互联网行业细分领域如电商行业的促销活动、直播带货,音视频行业的交互式、沉浸式、高清化体验,均带动了市场增长;传统行业如政府行业政策驱动上云以及间歇爆发的疫情防控需求、交通行业的精细化运营管理以及安全监控需求、媒体行业的融媒体趋势等,也驱动了市场增长。对于金融、制造、医疗类倾向于私有化部署的行业,也在部分场景中采用公有云服务。从市场端来看,厂商都在不断地丰富和加强大数据分析产品组合,也带动了市场增长。 IDC认为,在大数据领域,公有云服务相比私有化部署方案可以提供更好的扩展性、更低的开发运维门槛,更能够适应今天行业用户对于大数据存储计算的需求。随着数据平台、数据湖、数据仓库的建设,组织的数据可能分散在不同的位置,在选择云服务厂商时需要关注其多云数据管理能力、数据迁移的便捷性、数据存储与使用的安全合规、计算存储资源的整体性价比。 分析师观点 IDC 中国新兴科技研究组高级分析师李浩然表示:“随着行业数字化转型的推进,对于海量数据实时处理、弹性可扩展的要求已经从互联网行业扩展到传统行业。云服务厂商凭借其大量的客户实践能够帮助传统行业用户快速获得大数据能力,加之政企全面深度上云的大势所趋,驱动了大数据公有云服务市场的发展。”

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。