过去十年,中国电商高速发展,堪称“黄金时代”。

曾经,在迅速壮大的阿里巴巴和京东眼里,苏宁、国美等传统零售企业“要完”。经过垂直电商短暂的百花齐放之后,综合电商平台强者恒强,阿里巴巴、京东两强相争,一度让业界认为电商行业已经“阶层固化”。

然而,苏宁易购的厚积薄发和拼多多的异军突起,彻底打破了这种论调。中国零售电商的格局,远没到盖棺定论之时。传统与创新、新与旧,不过此一时彼一时。电商一直是整个互联网行业中最大的那块蛋糕,只要你有有效的打法,就能从中分到一杯羹。

在这样的背景下,阿里巴巴不断放大优势,尽显王者风范;苏宁易购双线出击,逆势中持续保持高速增长;京东体量不小,但增速持续放缓,内部面临组织转型,外部竞争四处树敌;拼多多左打京东右踢淘宝,却也面临品质之忧和烧钱压力;唯品会则在腾讯和京东的荫庇之下,守着自己的一亩三分地徐徐前行。

前不久,各家电商的2018年报已经全部出炉,是骡子是马拉出来溜溜,就能知道各自斤两。本文对比分析阿里巴巴、京东、苏宁易购、拼多多、唯品会等主要电商的核心业绩指标,从中去寻找这些电商玩家现在所处的位置以及未来走向。

一、营收:总体规模持续放大,但增速放缓;阿里巴巴、苏宁增速领先,京东遭遇增长瓶颈。

因为商业模式不同,这5家电商的营收其实不太具有可比性,放在一起对比主要是为了看整体规模。因此,还需要做特别区分。

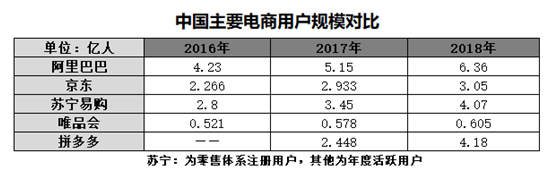

(中国5大电商近5年营收规模。其中阿里巴巴财年周期非自然年。)

阿里巴巴与拼多多属于平台模式,京东、苏宁易购、唯品会则属于自营为主的B2C模式,两种模式的差异在于,阿里巴巴的平台模式,其营收构成不包括商家销售收入,主要是平台帮助商家实现销售后由商家支付给阿里巴巴的各类广告、服务费用。而对于京东、苏宁易购来说,它们的营收构成是包括自营商品销售额在内的。

从上面的表格可以看出,从绝对量看,国内主要的5家电商公司营收规模都在不断放大。在平台模式中,拼多多的营收目前与阿里巴巴相比仍然微不足道。而在B2C自营模式阵营中,京东的营收规模最大,唯品会的营收规模增长相对平缓。

因为各家电商业务起点、模式都不一样,从营收规模并不能完全看出各家的发展态势,因此,需要通过分析营收增速才能得出结论。

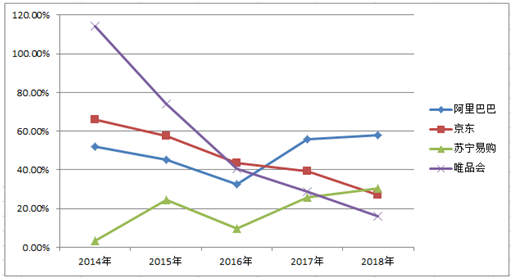

对比5家的营收增速,阿里巴巴与苏宁易购呈现曲折向上态势,增长轨迹接近;京东和唯品会则处于持续下滑状态。2018年,京东营收增速首次被苏宁易购反超。如果今后苏宁易购能持续保持高于京东的增速,二者营收规模的差距将逐步缩小。

(4大电商近5年营收增速变化。注:拼多多2018年上市不具可比性不在对比之列。)

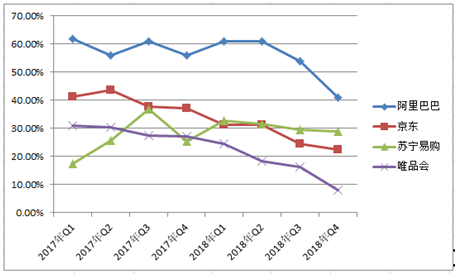

进一步再看最近8个季度的营收增速变化。其中,阿里巴巴始终扮演着“增长王”的角色;京东在最近8个季度的前半程,增速处于第二的位置,后半程被苏宁易购连续4个季度超越。苏宁易购也是四家中唯一一个从季度增速较低持续向上攀升的电商企业,堪称电商中的“潜力王”;而唯品会的营收增速一直处于垫底位置。

(中国4大电商最近连续8个季度营收增速变化。注:拼多多不具备完整四个季度数据不在对比之列。)

二、盈利情况:阿里赚走垄断利润,苏宁易购、唯品会盈利稳健,京东始终面临盈利压力,拼多多亏损严重。

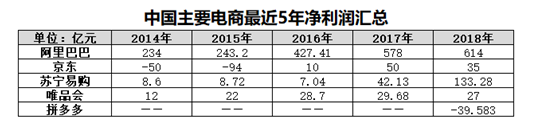

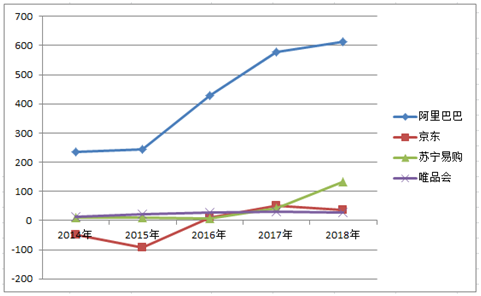

不比不知道,一比吓一跳。原来,整个中国电商领域,最挣钱的就是阿里巴巴,像极了手机领域的苹果,赚走了整个行业绝大多数的利润。苏宁易购盈利能力仅次于阿里巴巴,排除投资收益,苏宁易购在互联网转型及双线融合的背景下依然始终保持稳健盈利,实属不易。京东始终处于盈亏平衡的边缘,一度盈利能力有所改善,但到2018年盈利压力又出现。

(主要电商最近5年盈利对比)

唯品会所聚焦的时尚品类始终保持较高的毛利水平,这使得唯品会一直处在一个稳健盈利的状态,但是增长空间似乎有限。拼多多仍处于花钱换用户的阶段,不具备完全的可比性。2018年,拼多多净亏损近40亿元,若含IPO一次性计算员工股权激励所产生的经营亏损,净亏损过百亿。2018年营收131.20亿元,平台销售费用为134.418亿元,已经入不敷出,谈盈利为时尚早。

三、用户体量及增长对比:阿里巴巴、苏宁易购增长稳健,拼多多短期暴增,京东、唯品会疲弱。

在用户的整体规模上,阿里巴巴依然处于绝对的领先地位,年度活跃用户规模是京东的两倍多,而且最近三年每年保持着1亿左右的增长;京东年活跃用户从2016年到2017年增长超6000万,但是最近两年几乎停滞;苏宁易购公布的是注册用户,每年保持着6500万左右的增长。唯品会年度用户增长微弱,每年只有几百万的水平。拼多多则凭借社交拼团模式,以及大量烧钱,一年新增活跃用户1.732亿元。

这里需要特别说明的是,苏宁易购因为有近半数交易来自线下,暂时不能如纯电商平台公布年度活跃用户(1年内有过交易行为),但通过统计注册用户数也能在一定程度上了解其增长水平。

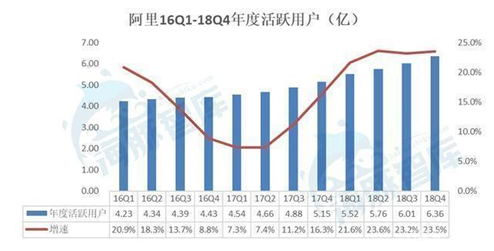

上图是阿里巴巴最近三年分季度统计的年度活跃用户以及增长情况,总体来看在起伏中保持较大的增幅。

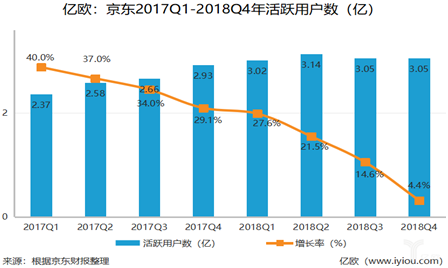

上图为京东最近8个季度年活跃用户的增长情况,增速持续下滑,绝对量变化有限。更为严峻的是,2018年第三季度,京东活跃用户出现了860万的环比下降。

唯品会的活跃用户增速也呈现出持续下降态势。去年第二季度总活跃用户达到2980万人,同比增长6%,增速有一定反弹,主要原因是受与腾讯和京东的合作影响。

四、未来前景:阿里仍将长期占据霸主地位,苏宁易购最具潜力和想象空间,京东、拼多多变数较大,唯品会变化有限。

通过以上核心业绩指标的对比以及结合各家电商未来发展战略,初步得出以下结论:

阿里巴巴:短时间内,几乎没有任何一个对手可以撼动阿里巴巴在交易规模、盈利能力和用户规模上的领导地位。未来,阿里巴巴在新零售布局、云智能板块、国际化等方面,各项指标依然会大概率保持较高增长速度,长期处于霸主地位。

京东:目前的京东,除了在主要的核心指标上面临增长乏力的问题,还面临着内部团队的调整和重建。未来,京东除了在主业上继续与阿里巴巴、苏宁、拼多多展开竞争,还企图通过金融、物流等板块给自己打开新的增长空间。为此,京东一方面加大技术投入,以进行技术转型,另一方面试图在新业务及下沉市场寻求用户和营收增量。

想法是好的,但对京东而言,每一块想要突破都面临着“千年老二”般的尴尬。甚至,京东在部分领域及环节上还存在位置不保的问题。比如,活跃用户数被拼多多超越,家电领域进一步遭受苏宁挤压,服饰自然长期受到天猫打压。同时,在技术投入上押宝未必会带来当年押注物流一样的成效。

苏宁易购:看起来是一家各方面都四平八稳的公司,但恰恰是这种稳健给苏宁易购带来了良好的发展环境。一方面,结盟阿里巴巴,可以保持与阿里相对同步的发展步调;另一方面,苏宁易购自己无论是在线上还是线下都有独特的打法和思路,概而言之称为智慧零售模式,线上规模超6成,线下已超10000店,这让苏宁在营收、盈利能力、用户规模等方面均保持着良性上扬的增长态势。

作为一个有着30年历程的公司,能够焕发出一个年轻公司的活力,这种韧劲在马拉松式的零售电商发展中显得颇为珍贵。排除阿里、京东等在绝对量上的优势,目前的苏宁易购是最有潜力和想象空间的。但前提条件是,它的增长趋势可以持续保持或进一步放大,同时,大规模的开店真正能够带来效益的提升。

拼多多:这是一个还处在讲故事阶段的公司。营收规模、盈利能力、用户质量等远远不到可以和阿里巴巴、苏宁、京东相提并论的阶段。拼多多要向品质消费方面“转正”很难,在下沉市场的争夺战中,三巨头已经觉醒,拼多多再想轻易获客没那么容易。现在,拼多多所谓的“第二大电商平台”不过是一种营销噱头,试图在目前的非网购用户中占据心智。

唯品会:作为一个细分品类——时尚百货领域的垂直B2C代表,它的天花板很容易预见。即便借助腾讯和京东的资源,其基本的模式就注定了它在自己的领地里保持一定的增长可以持续,但基本不可能对阿里巴巴、苏宁、京东以及拼多多等平台的竞争格局带来本质的影响。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。