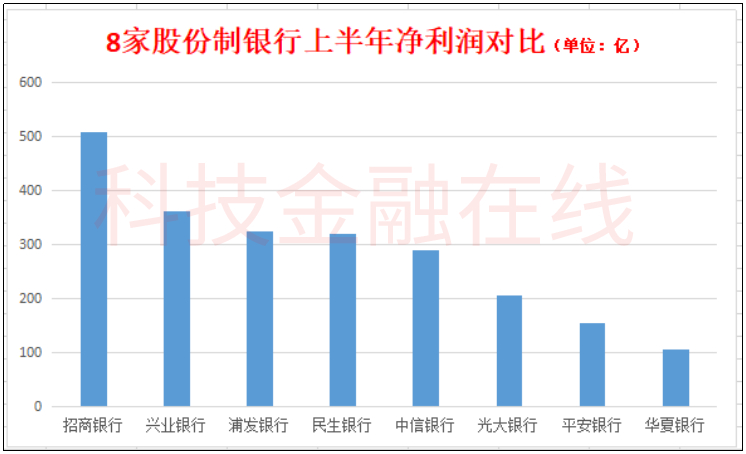

随着民生银行半年报的公布,已经上市的8家股份制商业银行上半年成绩单都相继出炉,8家银行营业收入共计6809.78亿,实现利润2266.96亿,招商银行不出意外的蝉联冠军,收入1383.01亿,净利润508.58亿,遥遥领先其他7家银行。招商银行上半年总资产规模突破7万亿,是唯一一家规模过7万亿的股份制商业银行。

8家银行上半年营业收入对比

8家银行上半年净利润对比

除了这些收入指标,在比拼日渐激烈的零售银行业务上,各家银行表现又如何呢?

零售金融业务收入PK

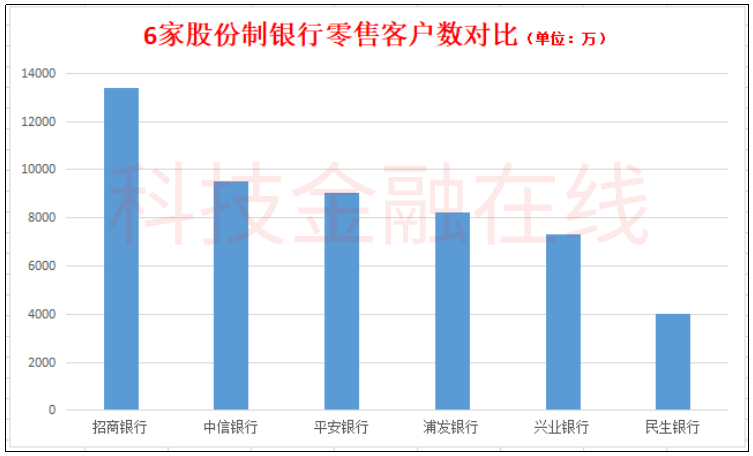

在零售客户数方面,招商银行一马当先,是唯一一家用户过亿的股份制银行,达到1.34亿户,管理零售客户总资产达到72588亿。其次为中信银行,零售客户数为9505万,管理客户资产19774亿元,排在第三位的是平安银行,零售客户数9019万,管理零售客户资产17550亿。民生银行没有单独公布零售客户数,公布了零售非零售客户数,为4006万。光大银行与华夏银行均没有公布这一数据。

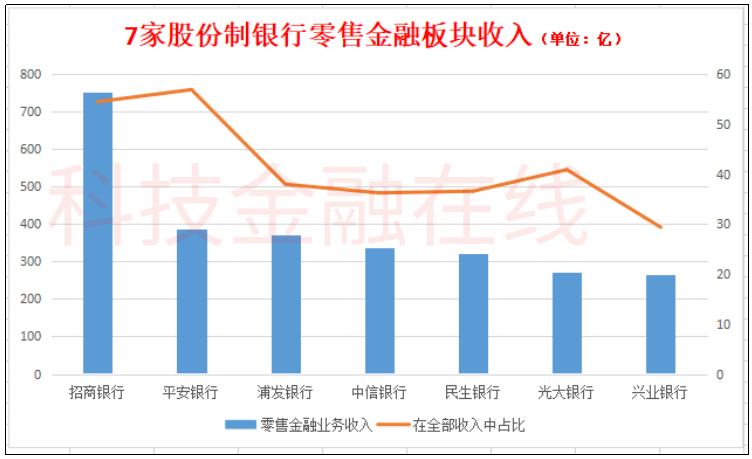

零售客户数量也直接影响了零售业务收入。除了华夏银行之外,其余7家银行都公布了零售金融业务收入数据,招商银行上半年零售金融业务收入753亿,在全部营收中占比54.48%,超过了对公业务收入。占比较高的还有平安银行,零售业务收入386亿,在全部营收总占比达到56.9%。在8月28日中信银行召开的半年报业绩发布会上,中信银行副行长谢志斌表示,要通过三到四年左右的深化转型和加大投入,实现零售金融在全行的营业收入占比的提升,向着50%的目标去努力。

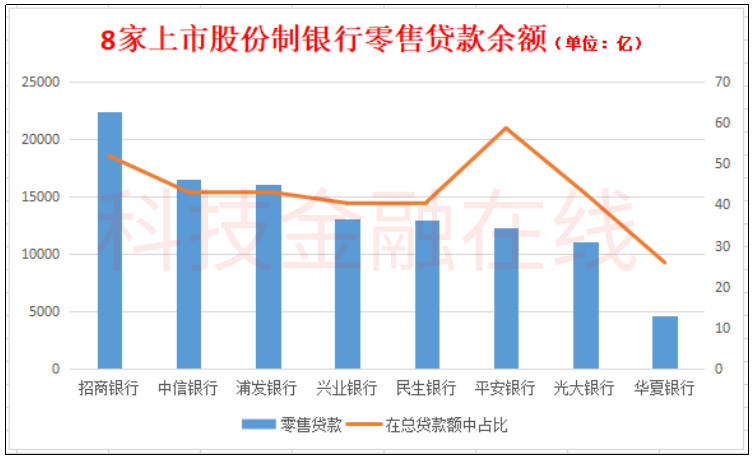

零售存、贷款PK

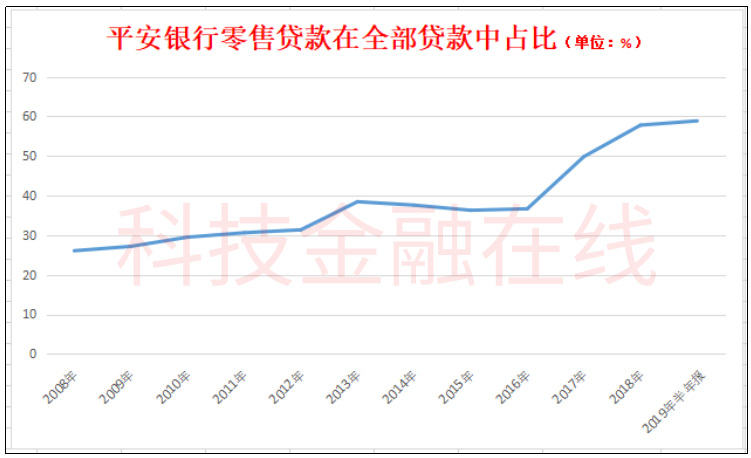

招商银行上半年零售贷款余额为22390亿,也是唯一一家突破2万亿的股份制商业银行,在总贷款额中占比超过了一半,占51.79%。平安银行虽然总贷款规模不占有优势,但是其零售贷款在全部贷款中所占比例最高,有58.54%,而在十年前,平安银行这一数据不到30%。也说明了平安银行近年来在零售业务上的发力效果显著。

平安银行零售贷款在全部贷款中占比

中信银行、浦发银行、兴业银行、民生银行、光大银行五家银行基本属于一个梯队,规模均在1万亿以上,在总贷款额中占比都在40%左右。

而华夏银行不仅规模最小,在总贷款中占比也只有26%,仍然依赖对公业务。

除了零售贷款这一数据,来自个人的存款数据,毕竟在总存款中,来自个人的存款数量越多,占比越多,意味着支付出去的利息就越少。

招商银行是唯一一家个人存款余额超过万亿的股份制银行,达到了1.67万亿,中信银行与浦发银行在8400亿左右,民生银行、光大银行与兴业银行均在6000多亿左右,华夏银行还是最少,为2600亿。在全部存款中占比来看,招商银行与平安银行占比最大,分别为35.56%和23.08%。

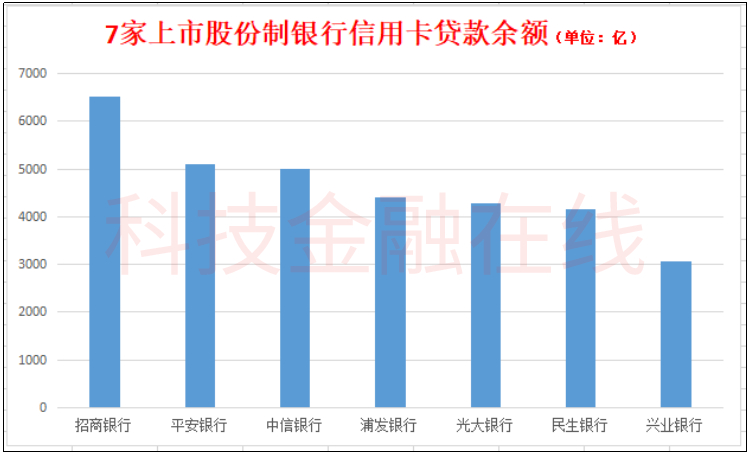

信用卡业务PK

截止今年上半年,8家股份制银行共计发行信用卡4.32亿张,上半年总交易额为9.31万亿,招商银行共计发卡9061万张,其次是中信银行7439万张,排在第三位的是光大银行,为6686万张。华夏银行没有公布其发卡数量。

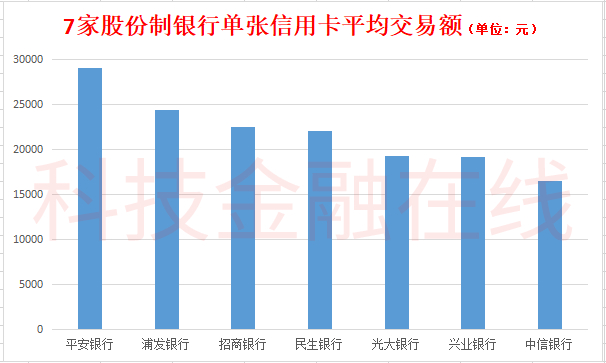

平安银行发卡量虽然只有5579万张,排在第四位,但是其贷款余额达到5110万,仅次于招商银行的6525万。单张信用卡上半年平均交易量来看,平安银行最高,达到29012元,超过了招商银行的22493元。在这一数据上,招行仅仅列第三名,排在浦发银行之后。

手机银行PK

在当前的移动化、数字化的背景下,用户习惯已发生了天翻地覆的改变。通过智能手机开展业务,已经越来越成为趋势,银行用户也正在进行一场史无前例的从线下到线上的场景大迁徙,银行零售业务的经营方式也随之升级蝶变,可以说,无卡化已势不可挡。当年凭借“一卡通”率先消灭存折的招商银行,如今又打响“消灭银行卡”战役,App成为一个平台,将承载银行业整个生态。

在8家银行中,民生银行与华夏银行没有公布手机银行用户数。在公布数据的6家银行中,招商银行对其手机银行业务发展描述最多,信息披露也最为详尽,并且以8511万的月活跃用户高居榜首。这一数字甚至超过了多家银行总的手机用户量。招商银行主要有两个APP终端,招商银行APP和掌上生活APP,两者用户数分别为9275.8万和8083.94万。半年报中招行没有公布手机银行交易数据,不过2018年,招行仅仅手机银行的交易量就超过了30万亿。今年上半年,浦发银行公布的数据显示,上半年交易量为4.26万亿,显然已经完全不在一个水平线上。其他银行则完全没有公布这一数据,可见数据将更少而来。

报告期内,招商银行 App 的理财投资销售金额3.91万亿元,同比增长30.33%,占本公司零售理财投资销售金额的69.88%;掌上生活App的消费金融交易金额占信用卡消费金融交易金额的48.01%。

依托APP平台,招行看到了零售业务非线性增长的可能。

平安银行以7431万用户量位居第二位,排在最后的兴业银行用户量只有2868万。

尾声

零售业务已经成为众多银行发力的重点,作为“承上启下”的股份制商业银行,也毫不例外。随着金融科技的发展,银行能够构建起千人千面的客户全景视图,形成对客户需求的深刻洞察和对金融行为的精准预测,为商业银行创新转型赋予了无限可能。谁能玩转零售业务,及时调整决策和打法,是摆在商业银行面前的问题,也是未来取胜的关键所在。

- WAIE全数会智能工业展及大会今日盛大开幕,人气爆满!首日高光回顾+明日重磅剧透,速览精彩!

- 新世代 心触点 | 2025 ChinaJoy IP大会圆满召开

- 聚新质动能 引全球共振 | CDEC高峰论坛圆满召开

- 中国音数协常务副理事长兼秘书长敖然发布《游戏经济:澎湃动力激荡涟漪效应》

- 孙寿山理事长:稳中求进 应变求新 不断夯实产业发展基石

- 《2025年1-6月中国游戏产业报告》正式发布

- “AI变革生产力,让创意更有价值”——2025 AI+娱乐科技大会圆满召开

- 2025发电人工智能大会暨深度调峰技术交流会将于10月盛大启幕!

- 2025PCE个护生活电器展将于11月5日正式开幕,提前领票可享多重福利!

- 芯创双擎,智净革新——第八届电动工具与清洁电器双论坛即将亮相苏州

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。