15.5%、11.9%、10.2%。这是2022年,北京及周边地区、上海及周边地区、广深及周边地区IDC市场规模的增长速度。

根据科智咨询发布的三份报告——《2022-2023年北京及周边地区IDC市场研究报告》(以下简称《北京及周边报告》)、《2022-2023年上海及周边地区IDC市场研究报告》(以下简称《上海及周边报告》)、《2022-2023年广深及周边地区IDC市场研究报告》(以下简称《广深及周边报告》),市场份额占比大,也最受市场关注的这几个区域,短期内数据中心市场规模增长均有一定程度下降,不过长期来看,伴随数字经济的发展、高新技术的发展等,下降趋势将得到缓解,部分区域增速还将得到上升。这期间,与市场密切相关的需求、供给、价格等方面呈现出新的变化。(三份简版报告均可免费申领,申领方式详见文末)

需求层面

北京及周边地区——互联网行业是主要需求方,云计算未来逐步发力。

据《北京及周边报告》,2022年北京及周边地区传统IDC市场规模达到410.2亿元,预计到2025年,北京及周边地区数据中心市场规模可达593亿元。

北京及周边地区始终保持较快的增长。从市场需求来看,主要包括互联网行业、云计算行业及传统行业。

当前阶段,北京及周边地区电商和视频等互联网行业需求增长明显。2022年,北京及周边地区泛互联网(即互联网与云计算行业)客户需求占比超过80%,是数据中心主要需求方,其中,电商、视频等互联网行业需求近年来快速增长,2022年,占整个数据中心市场需求的比重已高达58.9%。

不过,这一占比也正在发生变化,《北京及周边报告》显示,未来2-3年,互联网行业依旧是主要需求源,但占比有所下降,云计算行业将持续发力保持着高速增长,比重将得到提升。

上海及周边地区——互联网及公有云客户是数据中心需求主要来源。

据《上海及周边报告》,上海市传统IDC业务市场规模在过去几年保持平稳增长,2022年,上海市传统IDC业务市场规模达到177.6亿元,未来增长速度将提高,到2025年,预计规模可达到276亿元。

从市场需求来看,2022年,泛互联网是上海IDC市场最主要的需求方,且占比有所提升,已占据上海市IDC市场接近80%的份额,剩余20%左右需求则是来自以金融、制造为代表的传统行业。

这主要是因为字节跳动以及美团等大型互联网厂商近年来业务保持快速增长,在上海寻求华东布点,带动上海市IDC需求,加之受2022上半年疫情冲击下,上海传统行业新增IDC需求释放速度减缓,泛互联网行业占比相比去年有所提高。不过,伴随疫情防控有序放开,国内经济的进一步发展,未来,上海传统行业需求可能会有一定提升,但主要需求还是来自泛互联行业。

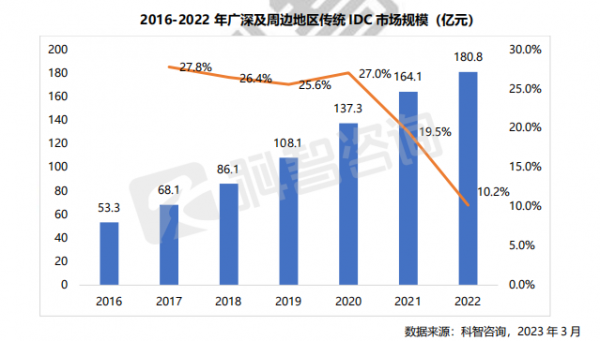

广深及周边地区——短期需求增速放缓,长期需求将逐渐提升。

据《广深及周边报告》,2022年,广深及周边地区传统IDC市场规模增速为10.2%,相较于2021年19.5%的增速,下滑超9%,但这也正是其市场由“粗放式”高增长转变为高质量稳定增长的必经阶段。

《广深及周边报告》指出,当前,互联网行业发展由增量时代转为存量竞争,行业整体发展面临瓶颈,广深及周边地区传统IDC市场以互联网行业为主要需求,因此,现阶段,短期内市场规模的增速放缓成为必然。

但从长远来看,产业互联网、互联网业务创新等带来的新需求将逐渐形成规模,广东省数字经济规模多年保持全国第一,对于传统IDC业务带动作用也将逐渐显现,未来广深及周边区域IDC市场发展前景广阔。预计至2024年,新技术将在互联网及传统行业得到全面推广,将产生大量数据处理需求,广东省IDC需求将重新恢复较快增长。

供给层面

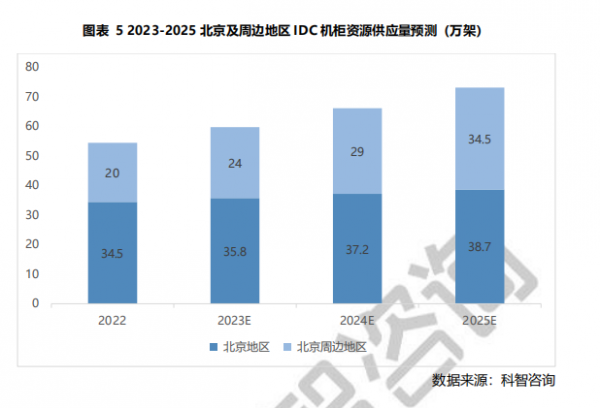

北京及周边地区——周边地区供给快速增加,IT负载能力已超过北京。

据《北京及周边报告》,北京在运营机柜虽然目前依旧占据着主导,但北京周边地区供给能力快速提升。到2025年,北京及周边地区数据中心机柜供给规模预计可达73.2万架,年均复合增长率超过10%;其中北京周边地区,年均复合增长率可接近30%左右,2025年数量可达到34.5万架。

《北京及周边报告》指出,北京市IDC产业经历了发展早期、快速发展期、需求外溢期3个阶段后,区域传统IDC产业进入协同发展期。

这一时期,受“东数西算”政策红利影响,成本优势、绿电优势突出的北京周边地区将逐渐成为承接客户区域布局的重点区域,是数据中心的主要供给地。

受北京市产业政策影响,北京市低能效数据中心关停并转增多,部分不符合政策要求的中小型IDC项目将逐渐退出市场。监管机构通过节能审查等控制数据中心机柜资源增量,北京市数据中心机柜资源供给逐渐收紧。

值得一提的是,当前北京周边地区IDC市场IT负载能力的供给规模已超过北京,北京周边地区机柜以6KW及以上规格为主,而北京市内机柜资源以4.4KW及以内规格为主,以IT负载能力计,北京周边地区的IT负载能力已经超过北京市内机柜资源的总负载能力。

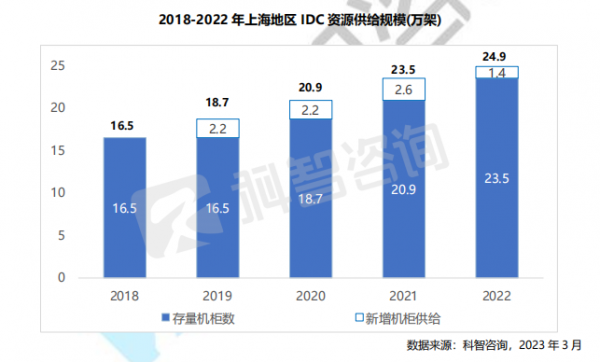

上海及周边地区——整体建设放缓,第三方服务商资源占比提升。

据《上海及周边报告》,当前上海及周边地区整体建设放缓,新项目落地较少。其中,上海地区IDC2022年在运营机柜规模达24.9万架,新增机柜规模1.4万架,较往年有一定程度减少。这主要是受应疫情与市场需求的影响。相较北京、广深等地,上海能耗审批政策较为宽松,平均每年审批3万机柜左右,根据上海信息基础设施“十四五”规划,这一趋势将至少延续到2025年。上海近年来审批了近30个数据中心项目,但受疫情影响,各数据中心企业对项目建设仍采取谨慎态度,在需求未落地的前提下,盲目建设情况较少,新项目减少。

上海及周边地区截止2022年在运营机柜数超4万机柜,主要集中在昆山、太仓及南通三地,三地在2019至2021三年间审批了近10万架机柜的数据中心项目,但由于能源等方面因素限制,三地在2022年尚未有项目通过节能审查。

从供应方而言,第三方服务商市场份额增加,2022年,上海市第三方服务商数据中心资机柜资源占比达到80.2%,占比持续提升。不过,在“东数西算”以及相关政策的带动下,上海市基础电信运营商陆续规划建设数据中心项目也在增多,如长三角公共云算力中心等已经在布局建设中。

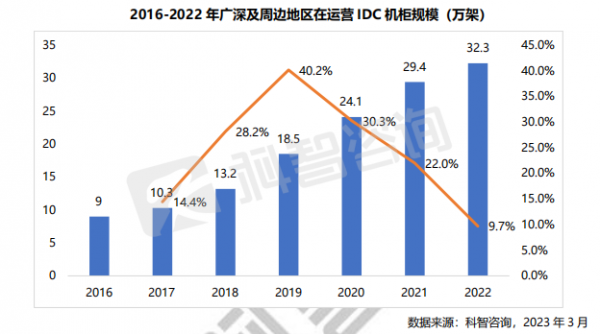

广深及周边地区——以消化存量为主,新审批项目集中于韶关。

据《广深及周边报告》,2022年,广深及周边地区在运营机柜32.3万架。在当前向高质量发展时期,通过相关政策的引导及推动,广深及周边地区IDC市场以消化存量为主,新审批项目主要向韶关集中。

根据广东省能源局发布的《关于明确全省数据中心能耗保障相关要求的通知》,2021-2022年除支持对现有资源进行整合及企业建设有边缘计算自用需求的项目(1000个标准机柜以下的小型数据中心)外,原则上广东全省不再新增数据中心机柜。

根据2023年1月广东省发展改革委发布《广东省工业和信息化厅关于加强数据中心布局建设的意见》,其中明确提出“需求牵引,适度超前”的基本原则,确定了数据中心总体供给规模与经济社会数字化发展需求基本匹配的要求。

通过政策的引导,广深及周边地区IDC市场向更加科学可持续的方向发展,减少项目的盲目建设。

韶关作为粤港澳大湾区国家枢纽节点数据中心集群建设所在地,是目前数据中心新建集中地,今年以来,已有联融粤港澳大湾区算力基础设施建设项目(一期)、中国电信粤港澳大湾区一体化数据中心(一期)项目等多个项目通过审批或已经开始建设。

价格层面

北京及周边地区价格战趋缓,上海及周边地区、广深及周边地区价格有所下跌。

根据《北京及周边报告》,过去几年,IDC服务商为争取客户订单,通常采用降低价格的方式。但随着数据中心产业链的成熟和完善、电力改革的推进,由数据中心建设运营成本带来的降价空间逐渐缩小,电价上升挤压服务商盈利空间,2022年,北京及周边地区IDC机柜租赁价格战有所趋缓。

据《上海及周边报告》,2022年,由于供需关系影响,上海及周边地区数据中心机柜定制及批发价格均出现一定程度下跌。定制项目的主要客户为头部互联网企业及云服务商,此类企业议价能力较高,同时周边地区机柜资源快速增加,对上海市定制项目价格产生一定影响,导致价格下降。批发项目主要为大中型客户提供服务,受整体经济增速放缓影响,客户业务收紧,价格敏感度提升,价格出现小幅下降。零售项目主要满足本地传统客户,多为金融及制造企业,此类客户价格敏感度低,受前期签约影响,价格变化不明显,未来将保持稳定。

据《广深及周边报告》,广深及周边地区短期内以消化存量为主,对价格有一定影响;同时,云计算的发展也是重要影响因素,当前广东省大力支持数字经济发展,多项政策鼓励中小企业上云,一定程度上造成了与数据中心的竞争,对价格产生了影响,多重因素下,广深及周边地区数据中心价格有所下降。并且,广州的下降幅度要大于深圳,深圳数据中心资源相对紧缺,价格下降也小一些。

综合来看,北京及周边、上海及周边、广深及周边这些区域在需求结构、供给格局等方面均在发生变化,短期内影响了市场价格,一定程度上造成了市场规模增速的降低,但长远来看,在相关政策的引导下,数据中心正向着高技术、高算力、高能效、高安全的方向发展,供需也将向着更加平衡的状态发展,通过适度超前部署,促进当前经济增长、满足消费升级需要。

目前,三份简版报告均已开启免费申领渠道,点击链接:http://www.idcquan.com/idczhiku/kzconsulting.shtml,根据报告名称点击进入相应区域报告页面填写申请,即可领取简版报告。

咨询更多简版报告内容或想要获取完整版报告,可按以下方式进行联系。

联系人:刘先生

联系电话:010-51455822

- 千人盛会来袭,华东磁性元器件峰会定档!

- 中国有了自己的“一位难求”国际化半导体展

- 第十三届半导体设备与核心部件及材料展

- 数据乱象背后的行业困局:第七届 VOCs 与 CCUS 峰会为减污降碳破题

- 锁定魔都十月! ACE 2025智家×元宇宙×消费电子,AI 全场景爆发 抢先沉浸体验

- 8月15日深圳,制造业CIO齐聚,美的CISO、BCG资深大咖同台,解码AI重构IT底座!

- 中国国际大数据产业博览会(数博会)将于8月28日至30日在贵州省贵阳市举办

- 新周期 新产品 新路径 | 2025 ChinaJoy 全球游戏产业大会圆满闭幕

- 破晓之光 | 2025 ChinaJoy AIGC大会圆满召开

- 2025 ChinaJoy完美收官!感谢热爱,共享无限精彩!

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。