继2021年FB改名Meta是为“穿云箭” ,我们对2022年全年的判断为“蓄积的力量”。2022年我们看到了PICO/META/HTC/SONY/TCL/ 联想/创维等的新一代硬件产品、看到了NVIDIA/UNITY的底层架构系列化发布、看到了AI作画/AIGC(内容与场景)的巨大争议,看 到了国内外科技巨头伴随股价下跌而来的争议甚至是批评——2022年确是预期中的“分歧期” ;

着眼于国内二级市场,我们预计7月底8月初会有新一轮元宇宙行情的开启,在去年NFT、元宇宙、虚拟数字人的基础上,我们认为 细分方向有望新增Web 3、人形机器人、XR硬件相关等,各方向相关标的在去年基础上会有明显的发散,但核心仍然在于弹性。 2022年国内A股的元宇宙行情与2021年有一定的呼应——2021年7、8月份NFT,9月元宇宙、11月虚拟数字人;2022年7月人形机器人、 8月XR硬件、9月/10月调整、11月Web 3/AIGC——2021年行情的触发要素是Meta改名,2022年则是5部门联合发布的虚拟现实五年发 展计划;

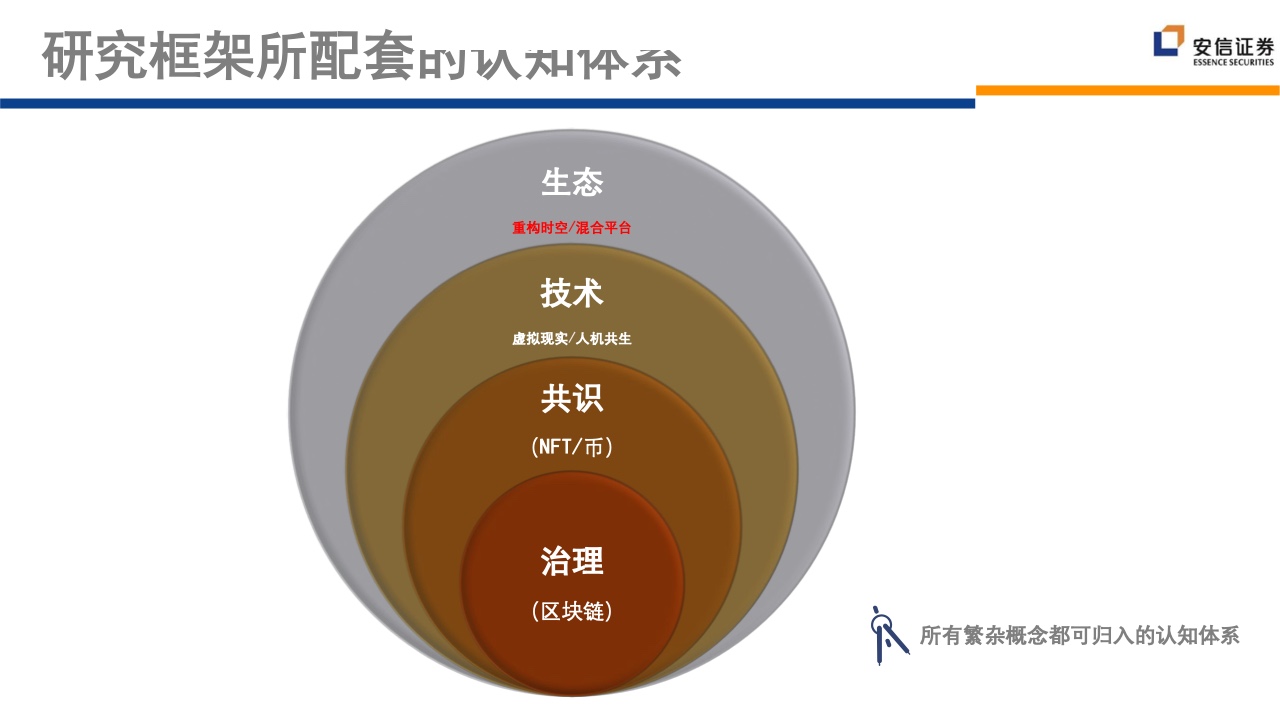

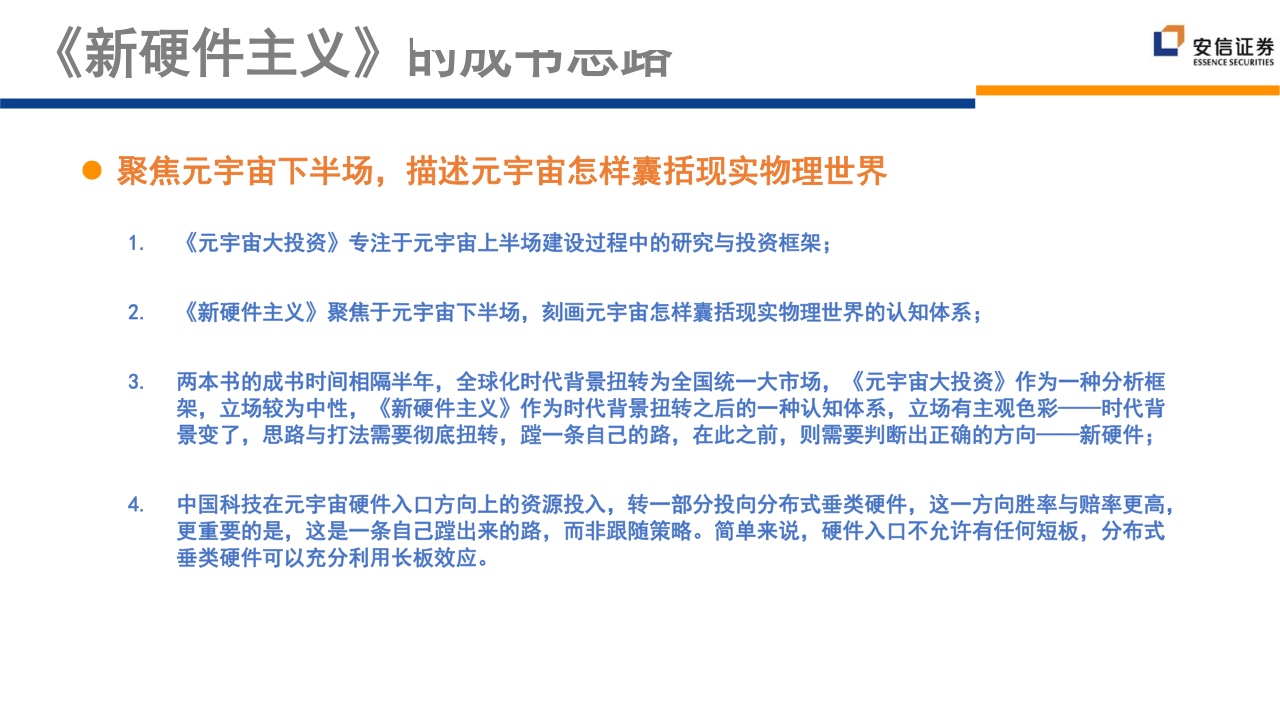

过去的2022年,我们兢兢业业且持续迭代研究框架,无论是元宇宙的年度预判,还是国内二级市场的节奏推演,唯一值得庆幸感恩 的,是我们敢真正去下前瞻判断,且得到了基本兑现的正向反馈。在我们给出2023年的年度前瞻判断之际,我们将同时:1)迭代 2021年建立的研究框架(六大投资版图);2)新增元宇宙下半场的系统推演(《新硬件主义》,2022年5月出版);3)植入112页 拆机报告的独家研究结论(硬件入口的沉浸、交互、操作系统);4)深化对虚拟人与NFT的理解与定位;5)提示对Web 3的警惕; 6)展望将要在2024-2025年“八面来风”的场景的投资框架;7)AIGC;

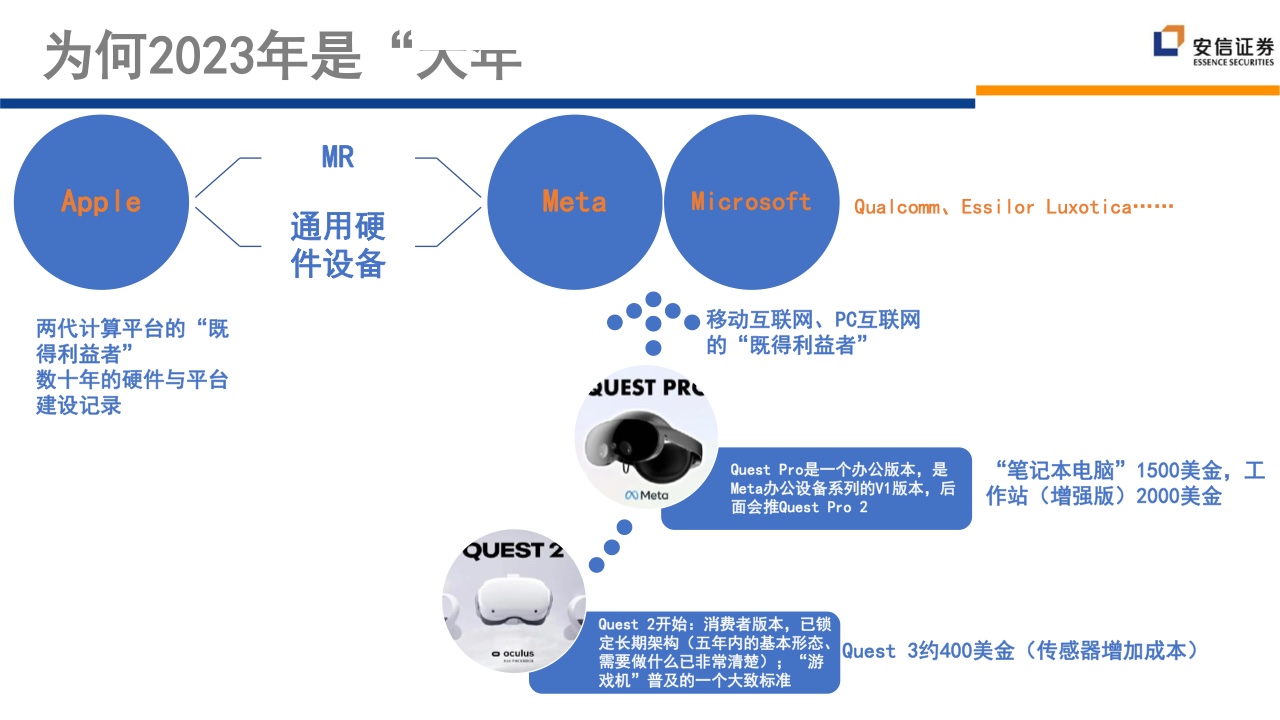

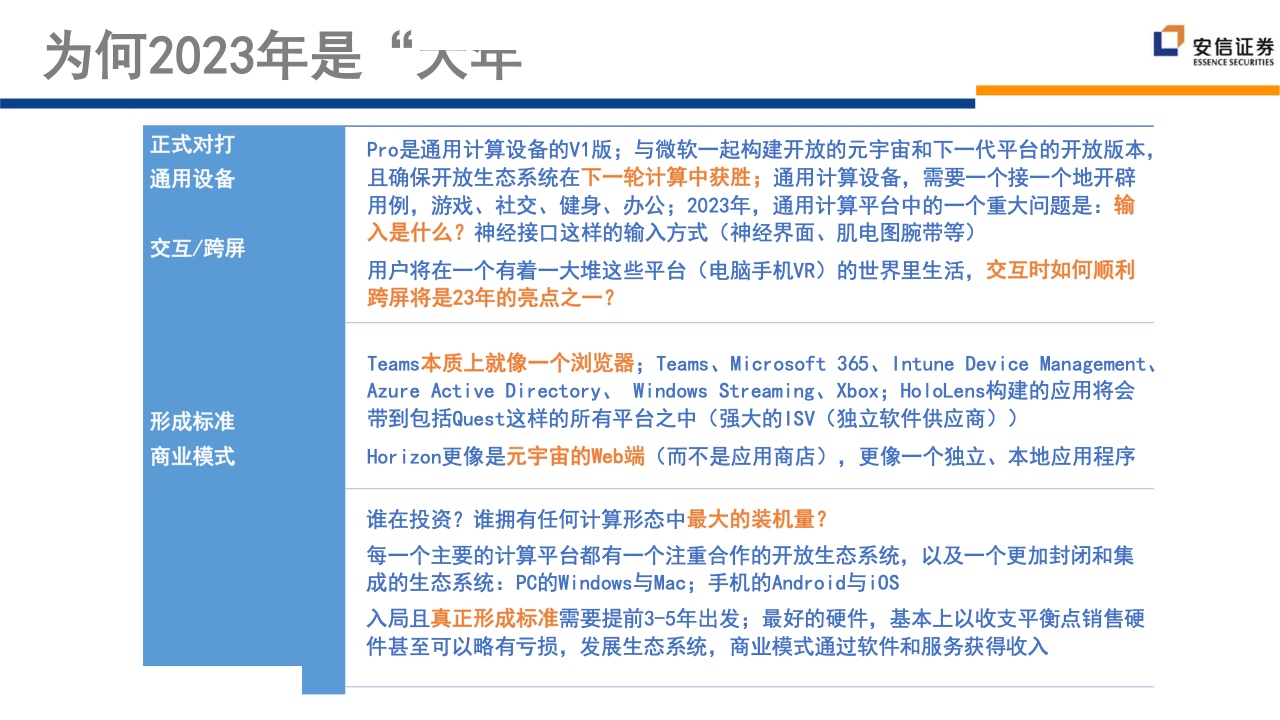

我们非常期待2023年!2023年有可能是“预期差”最大的一年,我们认为它将是“硬件的大年” , “硬件”是指MR,即通用硬件设 备, “大”年,则是综合考虑了“周期、全局、结构”。之所以会导致“预期差”最大,是市场尚未认知到“交互范式的定义”对 硬件入口的重要性,此外,市场也尚未意识到,与硬件配套的软件部分,借力于AI的应用/场景/模式甚至是内容的创新(AIGC)速 度极快,这是认知结构层面的“预期差” ;

META&MICROSOFT与APPLE,通用硬件设备的开源&封闭系统之争,犄角之势将领航2023年 的全局;2023年又是多周期共振出清的节点,市值的底部有望迎来的并购潮、巨头市值下跌将加速其对“第二曲线”的“打出明 牌” ,是大周期轮动给2023年的大助力。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。