行业应用:

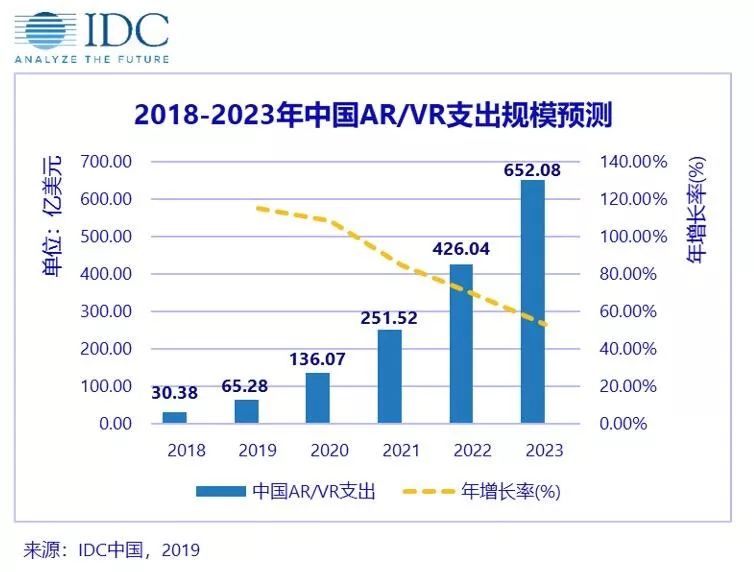

IDC预计中国AR/VR市场在商用领域的投资将持续加速增长,并且进一步拓展AR/VR技术在多个商用行业的应用。在预测期内(2018-2023年),5年复合年增长率(CAGR)最高的3个行业都属于商用领域,依次为医疗保健行业、公用事业和银行业,皆已超过100%。而另一方面,虽然在预测期内消费行业的支出数额仍居各行业之首,但其增长速度较商用领域将放缓,5年CAGR预计为73.9%。

IDC中国终端系统研究部市场分析师谭睿指出: “进入2019年,AR/VR设备迎来技术迭代更新,消费级产品价格不断下探,行业生态在商用与消费两端的发展走向愈发清晰。随着网络基础设施建设的进一步成熟,公共部门、基础架构、金融等行业将会有更多的生态参与者进行布局,以硬件、软件以及服务为一体的商业模式将会带动中国地区支出规模迎来快速增长。”

应用场景:

IDC认为,除了通过行业维度对AR/VR市场进行洞察,进一步细分的应用场景,可以更清晰的透视AR/VR市场的发展变化。IDC预测,至2023年,商用领域的应用场景中,支出规模最大的依次为培训(27.5亿美元)、零售展示(21.4亿美元)和工业维修(16.2亿美元)。而在消费领域,3个应用场景(VR游戏、AR游戏、VR视频)的支出规模预期将于2023年达到95.9亿美元。在预测期内(2018-2023年),有14个应用场景的5年CAGR将超过100%,其中增长最快的为AR游戏、解剖学诊断以及虚拟测试驱动。

技术应用:

在行业与应用场景之外,IDC认为,技术维度也能对AR/VR市场进行有效洞察。2019年,中国AR/VR在硬件领域的投入占比将达到59.5%,超过整体的一半,其次是软件市场及服务市场。本期硬件类别中将“主机设备”进行了拆分,分为“AR主机设备”和“VR主机设备”。IDC预测在2019年,支出规模最大的硬件为VR主机设备,但增长最快的为AR头显(5年CAGR为223.9%),并将于2023年成为支出规模最大的类别。增长率仅次于AR头显的是AR软件,预计将于2023年超过VR软件的支出总额。服务市场总体增长较快,主要由AR咨询、AR定制化应用开发以及AR系统集成的高增长率带动。虽然目前VR在市场上的支出要高于AR,但AR硬件、软件和服务的快速增长会将AR整体支出推向新的台阶,并在预测阶段结束的时整体超过VR市场的支出。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。