11月3日消息(水易)日前,知名光通信市场调研机构LightCounting表示,2020年本该是服务提供商增加资本开支的最佳时间点,5G商用部署启动,Sprint和T-Mobile合并,COVID-19增加了对网络带宽的需求。

不过,目前唯一的问题是,大多数企业和消费者没有多余的钱来购买更多的带宽。到2020年中期,服务提供商的收入前景开始恶化,许多公司开始谨慎地控制支出。Ciena、思科以及最近的英特尔都大幅下调了面向企业和电信客户的销售预期。服务提供商继续在现有的系统上扩容,但是新项目的数量急剧下降。

LightCounting最新预测显示,全球的服务提供商将在2021年底前恢复基础设施部署,包括采用新的光网络技术,并在2022-2025年加快步伐。

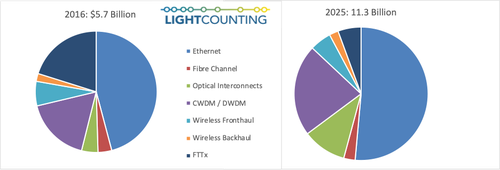

除光互连(主要是有源光缆AOC)板块外,LightCounting下调了所有市场细分的市场预测。预计到2025年,光互连将成为光模块市场的第三大细分市场,如下图所示。

2016年和2025年各细分市场的变化

尽管如此,LightCounting表示,2020-2025年以太网光模块市场将以13%的年复合增长率增长。除了电信和企业客户的需求减弱外,以太网光模块的销售预期下滑也与产品价格的急剧下滑有关。此外,随着商业机会变得有限,供应商之间的竞争将加剧,包括阿里巴巴、亚马逊、Facebook、谷歌和微软在内的以太网光模块的主要消费者将处于更强势的地位,对其供应商“发号施令”。

此外,LightCounting下调了2021-2022年DWDM光模块的销售预测,但长期预测不变。400G和更高速度模块(包括400ZR和ZR+)的规模采用将需要更长的时间,但服务提供商为了保持网络运行将不得不赶上下一代光学部署。到2025年,销售给云公司的DWDM产品份额也会增加。

另外,LightCounting对FTTx,无线前传和回传产品的预测下调了15-30%。主要由于,欧洲和美国5G部署节奏将放缓;中国市场无线前传模块的低价格继续令人惊讶;中国服务提供商将FTTx网络升级到10G-PON的最新计划也变得更加保守。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。