5月18日消息(水易)日前,光通信行业市场研究机构LightCounting发布了一份最新研究报告,总结了光网络生态系统中,互联网内容提供商(ICP)、通信服务提供商(CSP)、设备商和器件商的2021年首季度报告。

LightCounting认为,到目前为止,2021年第一季度的报告结果是积极的,尽管出现同比增长的原因主要来自于2020年第一季度新冠疫情的相关影响。环比方面,由于正常季节性因素,2021年第一季度销售收入均低于2020年第四季度。

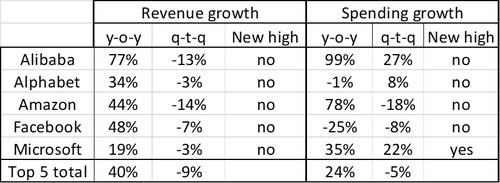

在ICP方面,前五名基础设施资本开支大户:阿里巴巴、Alphabet、亚马逊、Facebook和微软都公布了2021年第一季度的营收环比出现下滑,低于2020年第四季度的创纪录销售额。即便如此,销售额仍比2020年第一季度高出40%。阿里巴巴、亚马逊和微软的基础设施支出也较2020年第一季度同比大幅增长(分别增长99%、78%和35%),而Alphabet的支出持平,Facebook的支出较上年同期下降25%。

数据通信设备供应商正在从ICP资本开支的增长中受益,这些供应商的总收入较上年同期增长了32%。电信设备制造商(不包括华为和中兴)的收入增长了10%,部分原因是几个欧洲国家替换了华为的设备。

光器件供应商的业绩则比较复杂,主要原因包括中国5G部署的延迟、地缘政治和3D传感器业务需求变动。Lumentum的收入在2021年第一季度环比下降了12%,该公司预计第二季度将再下降10%。II-VI报告称,2021年第一季度的收入环比下降1%,但同比增长25%,该公司在本季度末的未完成订单额达到创纪录的11.3亿美元,不过由于供应链压力和新冠疫情影响,第二季度的收入指引区间为:下降4%到增长3%。

光迅和旭创报告称,2021年第一季度的降幅超出预期,主要原因是中国的5G部署延迟。新易盛创造了新记录,2021年第一季度收入接近1亿美元。中国供应商没有提供任何关于下季度的业绩指引,但LightCounting预计他们将在2021年第二季度报告更强劲的业绩。

中国的云计算公司对100GbE的部署以及亚马逊和谷歌对400GbE的部署将使今年的光模块市场保持良好的发展态势。同时,相干光学器件的强劲需求和400ZR的首次出货也将助推这一市场的增长。

半导体制造商的总收入同比增长20%,部分公司的收入增长率更高,AMD增长了93%,高通增长了52%,而英特尔(数据中心部门)的收入同比下降20%。

LightCounting表示,贯穿各公司报告的一些共同点提醒我们,半导体行业在今年余下的时间里仍然面临一些不利因素:半导体仍然供应不足,限制了交付产品的能力;美国对华为的限制仍在重塑该行业,使得爱立信、ADVA和诺基亚等公司的市场份额上升;第一季度,5G在中国的延迟部署影响了许多供应商,但是多数人预计在不久的将来情况会好转。

LightCounting认为,虽然2021年第一季度的结果表明,光通信行业将迎来强劲的2021年,但大家必须记住,有更大的力量在起作用(例如,华为目前遇到的挑战和应对挑战的策略只是光通信行业面临的众多问题中的一部分),因此我们需要谨慎面对乐观。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。