6月28日消息(水易)日前,市场调研机构LightCounting发布了光通信产业链2021年Q1的业绩总结,以及对2021年Q2的市场展望。

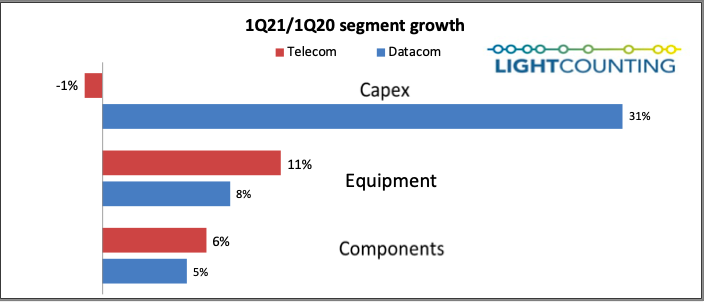

下图显示了2021年Q1整个行业供应链的财务业绩与去年同季度的对比。除了电信运营商的资本开支外,所有的变化都是积极的。但是,Q2的这张图看起来会有很大不同。

LightCounting表示,由于2021年Q2整个市场不会出现大幅增长,而2020年Q2整个市场的业绩又非常亮眼,因此同比来看整个产业链的销售会呈现下滑的趋势。互联网内容提供商(ICP)的资本开支将开始进入另一个增长较慢的周期,而电信运营商的资本开支应该会大幅上升。

15大通信服务提供商(CSP)中有9家提供了2021年的资本开支指引,与2020年相比增长了11%,其中AT&T增长14%,意大利电信增长46%,主要由于受到COVID-19的影响,2020年的资本开支异常低。需要指出的是,这部分项目计划应该是在2021年Q1提出的,毕竟上季度前15大CSP的资本开支是同比下降的。

尽管CSP的资本开支数据令人失望,但系统设备供应商市场的整体销售额增长10%,高于预期。Adtran、ADVA、爱立信、烽火、诺基亚和中兴均报告了两位数的增长。纯光传输供应商Ciena和Infinera季度业绩不佳,Ciena的销售额下降7%,Infinera持平。

Q1,DWDM光端口出货量也出现了一些较大的份额变化。华为报告称,与去年第四季度相比,第一季度的出货量降幅大于正常水平,而Ciena、思科(Acacia)等公司的出货量出现了相应的增长。LightCounting对华为出货量下降的分析排除了中国市场资本开支缓慢的因素,并将矛头指向欧洲替换华为设备的政策,以及美国贸易禁令可能导致的零部件短缺。

2021年初,DWDM光器件和光模块的全球销售稳定,抵消了无线前传和回传光模块销售的大幅下降。今年中国的5G部署存在很大的不确定性,官方目标是64万个基站(与去年相似),但到目前为止只部署了10万多个,目前还没有发布关于2021年下半年的确切计划和集采,整体上来看,中国的5G部署已经领先于世界。另外,虽然5G是推进未来经济发展的关键技术,但目前仍缺少杀手级的应用。

LightCounting坦言,短期内不要对5G前传需求的回归抱有太大希望,不过在中国市场,你永远不知道未来会发生什么。

此前,在2021中国光网络研讨会期间上,海信宽带CTO李大伟也指出,5G无线光模块业务在去年第三季度后,到今年上半年,出现断崖式下跌。博创科技董秘郑志新在其举办的特定对象调研投资者关系活动上也指出,今年5G建设增速比去年有所下降,需求偏淡。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。