北京时间9月14日消息(艾斯)市场研究公司Dell'Oro Group刚刚发布了2021年上半年全球整体电信设备市场报告。这份报告涵盖包括宽带接入、微波与光传输、移动核心网和无线接入网(RAN)、SP路由器和运营商以太网交换机在内的整个电信设备市场。

Dell'Oro Group集团副总裁兼分析师Stefan Pongratz在一篇最新博客文章中写到,报告数据显示,尽管在第一季度和第二季度期间增长速度有所放缓,但整体电信设备市场的积极发展趋势延续到了第二季度。

初步估计表明,整体电信设备市场在2021年上半年同比增长10%,今年第二季度同比增长5%,较第一季度16%的同比增长率出现下滑。上半年的增长主要是由于对无线和有线设备的强劲需求、(与去年同期相比)更加有利的对比以及美元走软。中国市场增长的放缓,是导致第一季度和第二季度期间同比增长减速的原因之一。

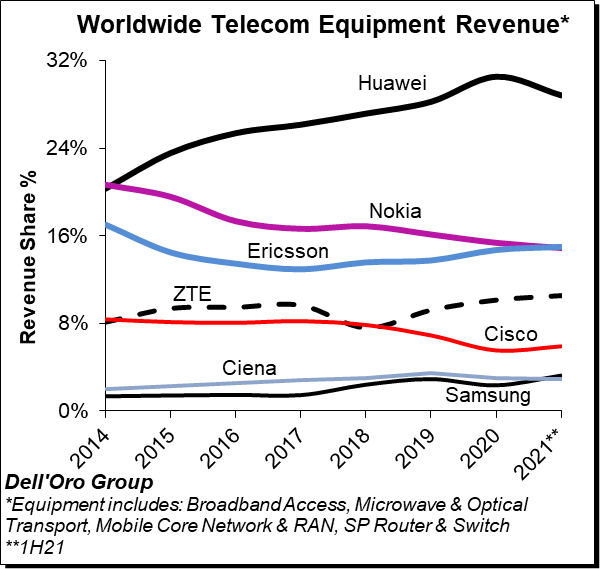

报告显示,领先设备供应商的总体全球份额在2020年至2021年上半年期间保持稳定,Top 7供应商合计约占市场总额的81%。Dell'Oro Group估算,其中,华为和诺基亚在2020年至2021年上半年期间失去了部分市场份额,而思科、爱立信、三星和中兴通讯在此期间实现了市场份额小幅上升。

这份2021年上半年全球整体电信设备市场报告的其他重点内容包括:

·在2020年第一季度的同比下降后,Dell'Oro Group的分析表明,整体电信设备市场在今年第二季度连续五个季度实现增长。

·今年上半年年市场情绪的改善是相对广泛的,这得益于SP路由器个位数百分比的增长,以及宽带接入、微波传输、移动核心网和RAN市场两位数百分比的增长。

·2021年第二季度的总收入与符合预期,但在具体细分市场中,宽带接入和微波传输市场的增长超出预期,而光传输和SP路由器的增长则不及预期。

·从区域角度来看,中国市场本季度表现不佳,影响了无线和有线相关的基础设施的需求;

·美国政府为遏制华为崛起所采取的持续行动,已经开始在中国以外的市场份额数字中体现出现,不仅仅是RAN领域,其他领域也是如此。

·尽管华为无法为其电信产品采购定制ASIC,但该供应商向分析师保证,其当前的库存水平在短期内不会对其基础设施业务造成担忧。

·大多数供应商通过积极措施能够应对持续的供应链短缺,并将对基础设施的影响降到最低。与此同时,随着住宅和企业产品(包括CPE和WLAN端点)数量的增加,供应限制显得更加明显。

·尽管围绕经济、供应链和新冠疫情存在不同寻常的不确定性,但Dell'Oro分析师团队仍对下半年保持乐观态度——他们预计2021年全年整体电信设备市场将增长5%-10%,与上一季度的预测持平。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。