本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股社区”,有温度的股票交流社区。更多港美股新股申购资讯,请关注老虎证券。

股市中新鲜故事层出不穷,增长故事则百听不厌。但凡讲故事,必会遭遇“增长”话题。拼多多作为电商赛道最新黑马选手,一方面身陷舆论质疑,另一方面凭借高增速吸引资本市场眼球,随着上市后首份财报的发出,拼多多将如何书写接下来的故事?

美国时间8月30日盘后,拼多多发布了上市以来发布的首份财报。一起看看财报最直观的两个指标:

拼多多第二季度总营收为人民币27.090亿元(约合4.094亿美元),与去年同期相比增长2489%。

第二季度归属于普通股股东的净亏损为人民币64.939亿元(约合9.814亿美元),去年同期为净亏损人民币1.095亿元。

非美国通用会计准则下,第二季度归属于普通股股东的净亏损为人民币6.734亿元(约合1.018亿美元),去年同期为人民币1.067亿元。

简单来说,拼多多保持高增长,但亏损很大。市场对于财报的反应是,盘后上涨5%。但不应忽视财报发出当日,拼多多大跌近15%。也不应忽视再往前的三个交易日,拼多多累计涨幅超20%。

行情来源:老虎证券

关键数据一瞥

总览营收和净利后,老虎证券投研团队从三个关键指标,进一步剖析拼多多的“增长故事”。

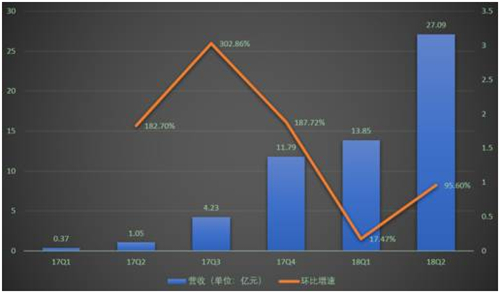

1、营收增速

拼多多第二季度总营收为人民币27.090亿元(约合4.094亿美元),较去年同期的人民币1.046亿元增长2489%;较上一季度的人民币13.846亿元增长96%。而因为拼多多17年的爆发式增长,可能环比数据更能让你看清拼多多的增长态势。从下图曲线来看,环比增势虽亮眼,有减弱趋势。

拼多多自己总结说,第二季度营收的同比及环比增长,主要受在线营销服务营收大幅增长的推动。拼多多营收由两部分构成:在线营销服务收入和佣金费的收入。

二季度拼多多在线营销服务23.710亿元(约合3.583亿美元),去年同期为3210万元,环比增长114%;佣金费收入3.381亿元(约合5110万美元),同比增长366%,环比增长22%。

季度环比营收增速96%,确定拼多多依然处于超高速增长中。尤其占拼多多营收87.52%的在线营销收入的环比增长114%,分外亮眼。但更应密切关注下季度数据,因为正是三季度的7月26日拼多多上市,而后遭遇舆论危机开始双打行动,

在8月2日至8月9日期间,拼多多平台已强制关店1128家,下架商品近430万件,批量拦截疑似假冒商品链接超过45万条。总结:营收增速依然强力。

2、GMV

在截至2018年6月30日的12个月时间里,拼多多的商品总额(GMV)为人民币2621亿元(约合396亿美元),与截至2017年6月30日的12个月时间里的人民币384亿元相比增长583%。

拼多多并没有披露二季度GMV,只是公布了过往12个月整体GMV数据。不过华尔街见闻推测出了单季度GMV,数据如下,

如同营收环比增速较17年下降一个台阶,可见GMV环比增速大降。

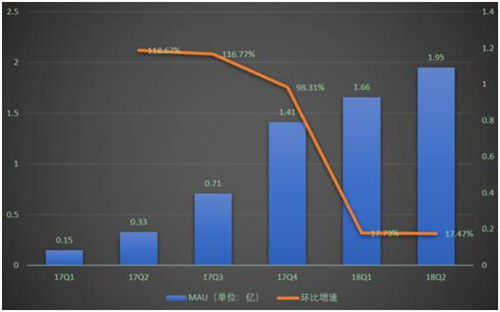

3,MAU

2018年第一季度,拼多多平均月活跃用户为1.66亿,Q2这一数字为1.95亿。过往六个季度,具体MAU数据和环比增速如下图所示,

可知2017年是拼多多爆炸增长的一年,环比增速处在100%水平。步入2018,MAU环比增速骤降,如同营收及GMV环比增速。但预计之后的同比增速还会亮眼。

小结:

拼多多自上市初大涨,而后遭遇舆论危机,至在美集体诉讼,股价一路下落,最高跌幅37%。老虎证券投研团队认为,拼多多首份财报表现虽没有出离“增长”剧本,但增速相对17年已现弱势。Q2财报之后,拼多多一路展示在资本面前的“爆炸式增长”形象,将渐远离,步入“高速”增长时代。衡量拼多多的增长指标,也将从环比增速,渐变为同比增速。

三大泥潭

1、电商同行对比

二季度电商财报,阿里营收同比增长56%,京东营收同比增长31.5%,而拼多多二季度同比增长2489%,环比增长96%。

财报后,阿里依然被看好,京东则被认为增长手段已用尽。对比而言,拼多多在高速增长,受制于体量问题,还需进一步验证后续数据。

2、背靠巨头的隐忧

拼多多一路高速生长,伴随着“社交电商”的名头。分析多认为拼多多攫取到的微信流量红利,表现为拼多多获客成本低廉,从而在已经成熟运作的阿里京东系之外,杀出一条血路。

招股书显示,2017年拼多多的获客成本仅11元/人,远低于京东和阿里高于200/人的获客成本。然而背靠微信起家,也可认为是拼多多成长的双刃剑,可参考案例如趣店之于蚂蚁金服。此外,拼多多也会面临微信红利挖掘渐尽的风险。

3、低价优势与售假标签

拼多多能够在激烈竞争的电商行业迅速裂变,低价拼团是成功首要因素。在爆款的另一面,有假货与山寨的身影。所以拼多多上市首日大涨40%,引起的是群情激奋,遭遇是舆论一边倒质疑,“消费降级”“劣币驱逐良币”的讨论不绝于耳。

和趣店很像的一点是,拼多多PR方面名声已差。趣店从资本的宠儿到弃子,滑落轨迹用了不到一年。人们会警醒一个坏名声的企业能走多远。但同时需要区别媒体眼中的拼多多,和用户眼中的拼多多。低价爆款模式的杀伤力在考验人性,远不是一句消费降级和升级所能解释的。

高增速仍将持续

老虎证券投研团队认为,美股涨涨跌跌,财报是锚,增长是风。不仅看增长,还追逐增速。目前来看,拼多多的高速增长还会持续一段时间。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。