2011年,智能投顾起源于美国,指根据个人投资者提供的风险承受水平、收益目标以及风格偏好等要求,运用一系列资产定价模型(如CAPM)及投资组合优化(MPT)等理论模型,为用户提供投资参考,并对市场的动态对资产配置再平衡提供建议。

2016年3月当谷歌围棋人工智能AlphaGo战胜了韩国棋手李世石后,中国金融科技领域掀起了智能投顾的服务创新模式,国内的智能投顾也多主打机器学习、大数据、云计算等概念。2016年底,智能投顾产品“摩羯智投”在招商银行手机APP上线,智能投顾开始逐渐从实验性技术转变为主流趋势,成为银行、券商、保险等金融机构的标配型服务。

美国也有推出以AI为主题的ETF。2017年10月,美国公司EquBot LLC和ETF Managers Group 共同推出全球首支AI ETF (AIEQ US),该ETF主要针对在美国交易所上市的股票运用机器学习方式进行投资配置,其机器学习算法在著名的IBM Watson Platform上运行。

无论是国内的智能投顾还是AI ETF Fund, 都是以做多股市获得收益, 因此当市场多头时(如2017年), 投资人想通过投资赚钱,似乎不是难事。但当市场有震荡时(如 2018年年初),基于机器学习的投资是否还能有平稳的表现,是更多投资者关心的问题。

本文对中美6家智能投顾公司2018年至今的表现进行分析,试解答哪些智投公司跑赢了市场,以及为什么。

【美国AI智能投顾AIEQ表现优于基准】

首先来看美国的AI ETF (AIEQ)的表现。

今年美国虽不断挑起全球贸易战导致市场波动加剧, 但美国股市整体仍然强劲,科技股续创历史新高。AIEQ 以美国标普500指数的总回报作为基准。

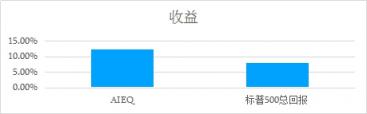

· 收益方面,今年以来(2017/12/31 – 2018/8/19)美国标普500指数的总回报为7.92%,而AIEQ同期收益为12.36%,为投资人提供了超过基准4%的超额收益(YTD)。

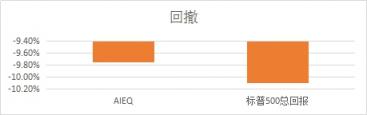

· 回撤方面,今年二月全球市场股灾时,AIEQ的最大回撤为9.75%, 小于标普500的最大回撤-10.10%。

上述两组数据比较,显示了基于机器学习算法的AIEQ在收益与风险控制上相较于基准(标普500指数)有一定优势。需注意的是,AIEQ成立时间较短, 要判断机器学习算法是否能持续产生好于基准的投资表现,需要长期观察尚可知。

【国内五家智投服务商表现各有千秋】

中国市场方面, 2018年初时多数经济学家与投行分析人士认为2018年中国市场基本面向好,年初国内股市也确实全面飘红,但后续的贸易战、人民币贬值、P2P暴雷等多项内、外因素夹杂下, 导致上证综指创下2016年2月后的低点, 中证500与创业板则回落至2014年中的水平。此时国内的千人千面、机器学习算法, 是否能像海外的AI ETF一样提供较佳投资表现?

为解答此问题,本文研究了国内五家智能投顾服务商的产品,它们分别是银行系中招商银行的摩羯智投、工行AI投, 第三方财富管理公司宜信的投米RA, 初创企业理财魔方(to C 为主),以及金融科技服务商品钛的璇玑 (to B为主)在2017/12/31-2018/8/19期间的投资表现。

这五家智投服务商均对外声称提供全球资产配置服务, 但2018年至今的投资结果迥异。

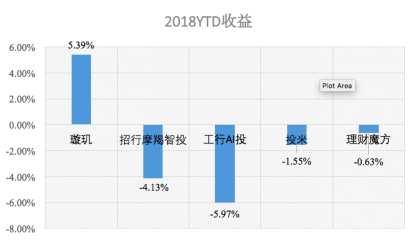

以最积极型客户的投资组合表现为例,五家机构中,只有璇玑以5.3%的绝对收益(YTD)提供了较好的风险/收益结果,相比沪深300指数同期逾18%的跌幅,是不错的阶段性成绩。其余的智投2018年至今都是负回报,银行系智投表现垫底。

回撤方面,表现最好的是璇玑,表现最差的是理财魔方和投米。

多家智投机构投资表现产生差距的原因,可以从趋势挖掘能力、基金选择偏好及再平衡有效性三方面来分析。

其中,趋势挖据能力(即预测市场趋势)与再平衡有效性(即调仓)是相辅相成的——找准趋势但不调整配置,对投资者来说也是枉然。几家智投机构对于机器学习应用的有效性,从各个市场的配置(A股、海外成熟国家股市、海外其他股市、海外债、国内债市、商品与黄金)便可看出端倪。

国内股国内债

(含货基)海外成熟市场海外其他股海外债黄金大宗商品

Q1 平均配置--璇玑27.84%37.15%6.75%20.27%0.00%2.13%5.87%

Q1 平均配置--招行57.96%61.18%15.42%1.33%11.82%0.00%5.81%

Q1 平均配置--投米61.67%10.00%23.33%0.00%0.00%5.00%0.00%

国内股国内债

(含货基)海外成熟市场海外其他股海外债黄金大宗商品

Q2 平均配置--璇玑1.25%84.92%3.70%1.78%0.00%1.42%6.94%

Q2 平均配置--招行38.37%43.64%3.01%12.01%0.00%2.97%0.00%

Q2 平均配置--投米33.33%10.00%8.33%0.00%0.00%48.33%0.00%

· A股配置:本文观察的5家机构中,璇玑在国内A股配置大幅下降, 增强国内债市配置, 成功避免了一季度后的A股股灾。招行与投米于二季度也降配了国内股市, 但仍维持高配比, 客户仍承担一定的损失。理财魔方则在5月15日之后,解除了对A股的警示, 因此其产品无法避免6月的A股股灾。

(理财魔方配置调整公告)

· 海外成熟市场:本文观察的智投机构均未能抓住该市场的配置机会, 未能参与美国企业大幅增长带来的红利效应。

· 黄金: 仅投米在二季度超配黄金, 但当时适逢美国升息, 美元指数大幅回升, 黄金相应下跌。因此重配黄金的投米无法在改短时期内提供较佳收益。

· 海外其他股市:主要指港股与新兴市场。二季度后, 海外新兴市场资金大幅流出, 港股同受A股影响出现回落, 因此投米与璇玑的预判效果对于避免亏损起到了正面效应,但理财魔方与招行持续增配港股市场, 导致客户无法累积正收益。

从基金选择偏好来看,璇玑和投米的基金选择都比较清晰:璇玑的基金偏向性主要以市场选择为主,包含景顺沪深300、嘉实美国成长、南方原油等基金;投米的基金选择主要包含以上证50为标的的嘉实基本面50、易方达标普500、与海富通阿尔法对冲——投资者能一目了然所选的基金含义。

但是招商银行的基金主要为偏股混合型或灵活配置型基金, 包含南方成分精选、泓德优势领航、中欧潜力价值A、富国天惠精选成长C。

故单从基金的选择来看,招行的配置偏向对于基金经理的尽调而形成的组合(MOM,管理人之管理人模式), 而非对于市场的解析提供配置。

【结语】

对于投资人来说,投资结果好坏的唯一标准是:相对于基准,投资人是否能在牛市中赚到钱,或在熊市中少亏钱。

所以,无论是模型基于机器学习进行的资产配置,还是基金管理人基于经验运作的MOM,都只是不同的投资方法,二者就方法论来说并无优劣之分。

中国正孕育着一个庞大的中产阶级,他们对理财有强烈的需求。随着资产新规的推出,刚性兑付将逐渐被打破,这对于投资人以及整个行业面来说,都将是不小的挑战。投资人在进行投资的过程中,至少应该明确,其选择的是哪一种投资逻辑,承担的是何种风险,这些风险可能为其带来怎样的收益。

目前中国的财富管理市场,投资者对于理财的认知还处于较初级阶段,假以时日,未来当投资者对于财富和投资都有了更深的认识,相信会迎来智能投顾行业的下一个爆发期。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。