1、P2P行业正遇史上严酷寒冬

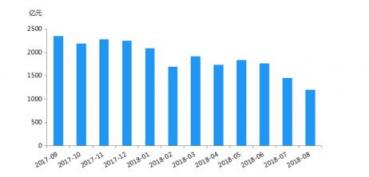

P2P行业正遭遇发展史上最大寒冬,来自行业本身以及合规监管的压力,再加上宏观经济的下行压力,使行业整体生存的挣扎态势雪上加霜。根据网贷之家8月网贷行业的运营数据,总体状况仍不景气,景气指数下滑至近一年的最低点84.09,成交量继续下滑(如下图),运营平台数量持续下降至1595家。

图表 1:P2P网贷行业成交量走势

数据来源:网贷之家

2、P2P寒冬降临的四大成因

P2P行业危机并非一朝一夕形成,而是由于宏观经济环境、行业发展情况、平台自身原因以及出借人四大因素共同形成。

宏观经济环境层面:⑴以美国贸易战为代表的反全球化潮流不利于我国经济高速增长;⑵以打好防范化解金融风险攻坚战的核心任务,使得我国货币政策整体以抑制金融泡沫、流动性收紧的趋势为主,致使P2P平台资金供给面承受压力;⑶前述双因传导,致使我国实体经济出现紧张、流动性缩紧,进而导致P2P借款端违约率上升;⑷以高房价为代表的居民贷款需求,使得近年我国居民消费杠杆大幅度提高,从而使得借款人整体还款能力有所下降。

行业层面:⑴出借人方面,P2P网贷整改备案延期对出借人信心较大程度上形成了一定负面影响;⑵之前监管不明朗,以及行业问题集中爆发的的情况下,部分借款人出现恶意拖欠,为行业再填阴影;⑶资产端遭遇同质化竞争,进而导致劣质资产增多;⑷出借人的刚兑预期使得平台承受巨大的偿付压力;⑸部分平台自融和关联担保等隐患致风险累积、集中爆发;⑹行业发展初期呈现野蛮生长态势,导致部分平台遇强监管形势下,发展、风险等隐藏问题集中暴露。

平台微观层面:⑴一些平台自身的风控能力存在较大漏洞,进而导致借款人逾期严重;⑵部分平台的期限错配导致流动性压力加大,应变能力变差,遇问题遭遇集中兑付时,出现重大事故的风险提升;⑶部分平台出现自身财务状况恶化,资金链断裂;⑷少量平台存在浑水捞鱼,恶意欺诈的现象。

出借人层面:⑴对P2P行业风险性的认知不够,忽略甚至无视其本身不同于银行存款的高风险性;⑵容易受到高回报的诱惑,对金融消费的经验认知不够,不了解高回报的本质是对高风险的定价原则;⑶对刚性兑付的严重依赖;⑷出借不够理性,为获取高回报,部分出借人存在利用非闲散进行出借,甚至存在采取挪用他处资金、借款出借等不理性行为,其本身的不确定性还款压力也有部分传导至P2P平台,增加平台资金流动压力。

虽然行业目前面临的压力较为严重,但是从现行监管措施来看,监管层、自律组织、头部平台对危机都采取了积极应对的措施。从趋势来看,本轮危机将促使行业“出清”,不合规、弱小的的平台将会被淘汰出局,整顿后的行业将会迎来崭新的发展机会。

3、监管动向:严监管与恢复秩序并行

整体来看,监管的核心目的是排除P2P之前杂乱发展中存在和累计的风险隐患,厘清其商业模式,促使其回归信息中介本质,着实为普惠金融助力,发挥自身优势,成为助力小微实体经济发展的主力军,弥补我国金融体系短板,成为我国金融体系中的正规军。

针对现存的P2P行业危机,现行的监管动向意图有二:一是坚定化解和防范不发生金融风险的底线不动摇,以前述对P2P行业的最终监管目的为核心,严控P2P行业风险隐患。二是针对目前行业出现的风险点、“爆雷”等现象,监管机构采取了谨慎且积极的措施,以恢复行业秩序和稳定出借人信心为目的,并一定程度上为P2P行业的长期稳定发展稳固基础发力。

上传失信人名单、国家权威媒体为P2P正名、央行官员为P2P发声等监管行为,都说明国家对P2P行业的重视和维护程度,监管机构也在致力于促进P2P行业的正规化发展,维护行业信心。

4、金信网应对的策略

面对行业整体的危机压力,金信网除对照监管条款,认真整改,备战合规外,也正在从以下几方面发力,短期来看,维护出借人的利益,维护平台的稳定运营。从长期来看,也在为促进行业正轨化运营助力。

(1)加大对出借人金融知识和行业知识的宣导,帮助其塑立理性的金融消费思维。首先,对出借人进行P2P网贷商业模式,及其区别于传统银行的运营模式和特点进行梳理和讲解,以及由此衍生的回报与风险的区别和特征、行业监管要求等方面进行综合知识普及。除此以外,配合网贷行业发展的必然性、运营特点等为出借人进行前瞻式的金融知识培育,为客户提供专业性的金融消费服务。

(2)引导借款人加深对P2P借贷模式、信用、财富思维的理解。引导借款人正确认知网络借款的成本与责任,了解个人征信的价值与失信风险,降低违约率,提升普惠金融服务的效率。

(3)加大对金信网内部员工的教育和培训。对从业者实行专业培训,提高对P2P行业的商业模式、风险特征、法律责任、合规经营、监管思路等方面的认知,从而提高其对平台运营能力、政策的积极响应力度。

5、P2P优势渐显,未来可期

(1)中国普惠金融的践行者

P2P网贷是一种以互联网技术为基础的新型借贷服务模式,超越了传统熟人社会的个人借贷模式,也超越了传统金融机构小微借贷的局限,部分满足了个人、小微企业的消费和经营性贷款需求,同时也在一定程度上丰富了大众理财的选择。

相较于传统金融机构的贷款模式的层层审批和偏好于国有企业、大型企业的特征,P2P网贷的核心特征体现在借助于互联网和大数据技术在审批环节的“快、准、小、少”,更容易满足个人、小微企业“短、小、频、急”的小额贷款需求。同时借助于大数据积累和合作、知识图谱、反欺诈机器人、营销云等新技术更容易对不确定性的个人信用及风险进行识别和把控,从而做出比传统银行更快速的市场反应,推动中国个人征信体系的建设,成为中国普惠金融践行者的排头兵。因此,一定程度上讲,P2P行业是国家第五轮金融改革的产物,是随着金融科技的发展,推进我国金融市场化、建立我国征信体系的必然金融形态之一,因此,其本身必将拥有强大的生命力。

(2)P2P助力我国征信市场,完善数据采集

近年,中国社会融资规模增量一直处于稳定增长状态,2017年中国社会融资规模增量同比增长9.2%。在信贷规模增长的同时,也带动了信用服务市场规模的稳定增长,预计到2018年底,个人征信和企业征信在内的信用服务市场规模将达到42.3亿元。

图表 2:2015-2021中国信用服务市场规模

数据来源:Analysis 易观

另外,中美信用服务市场的差距较大,中国信用服务提升空间较大。如在15-60岁的年龄层中,中国信贷数据覆盖比例为53.5%,而美国则超过94%。目前,我国信用服务的市场化运作模式已经基本形成,企业征信机构累计125家,并对外实行较宽的开放政策。

随着我国征信体系的建立和逐步完善,再加上大数据、机器学习、人工智能、区块链等前沿科技力量的助力,P2P行业的风控效率将继续提升,行业风险可控度提高,P2P行业必将会迎来崭新的未来。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。