摘要:销量数据揭示Model 3正在无情摧毁竞争对手,如期盈利的特斯拉能否自此一骑绝尘。

10月25日凌晨,特斯拉公布超预期3季度报,直接刺激盘后股价大涨9.7%,并让大洋彼岸的中国投资者陷入狂欢。本次季报核心是实现季度盈利,市场也因此相信特斯拉正无限接近可盈利、大众型汽车公司。

截至26日美股收盘,特斯拉股价又上涨约10%,达到314美元。

(行情来源:富途证券)

其实在10月22日(周一)宣布提前披露3季度业绩时,外界就把此视为积极信号——马斯克将兑现盈利承诺。甚至连知名做空机构香橼(Citron Research)也在周二自打脸,称要做多特斯拉。

如约实现盈利

这次业绩吸引了广泛关注,原因是“钢铁侠”在二季度电话会已经给出乐观指引:伴随Model 3上量,公司Q3/Q4将实现正盈利和正现金流,所以投资者昨晚心里早已划定标准。

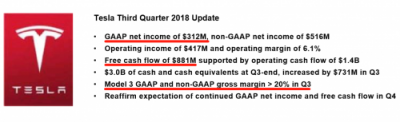

下图是特斯拉3季度主要财务指标,概括一下:

1)季度盈利3.12亿美元(第3次实现季度盈利,之前是2013年Q1和2016年Q3);

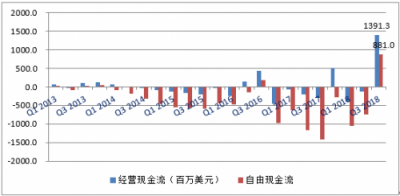

2)自由现金流8.81亿美元,经营现金流14亿美元;

3)Model 3毛利率超过20%;

4)重申4季度实现正盈利和正现金流。

(资料来源:公司季报)

虽然市场早有准备,但上述指标还是远超预期。根据彭博一直预测,特斯拉3季度净利润-2.04亿美元,自由现金流2.8亿美元,很明显,实际情况要优秀得多,这也是盘后股价跳涨的原因。

是什么推动业绩大幅扭亏?无疑是平价车型Model 3产能的大幅跃升。

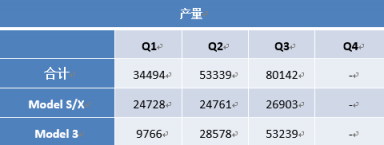

可以看到,Model 3的Q3产量较Q2环比大增86%至5.3万台,这一总量符合马斯克在2季度电话会指引的5-5.5 万区间。

(数据来源:公司季报)

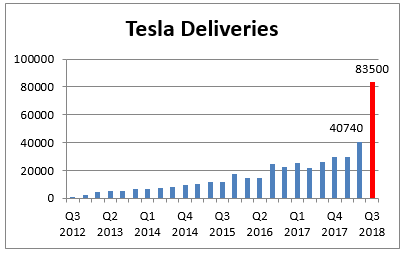

而由于Model 3产量提高,Q3汽车整体交付量达到历史新高的8.35万台,其中Model 3交付5.35万台,整体环比增长超1倍。下图直观体现交付量的暴涨。

(数据来源:彭博)

所以,总体上Model 3目前的产能已经达到管理层预期。季报中称“除有计划停产外,第3季度Model 3平均周产量达到4300台。”

更为关键的是,由于规模效应,Model 3毛利率显著提高到20%以上(Q2仅略微由负转正),并推动整体汽车业务毛利率达到25.8%(较Q2环比提高5.2个百分点),这是公司取得季度盈利的核心因素。

另外,可以预期在周产能爬坡到4300辆之后,来自产能的外界压力将减少,所以生产效率会是下一阶段的关注点,而这会继续改善毛利水平和促进业绩增长。

对于未来展望,马斯克表示第4季度Model 3产量将继续提升,并重申Q4仍将实现正盈利和正现金流。同时公司没有意向进行股权或债务融资,计划使用现金流来偿付未来债务。

由于已经实现正盈利和正现金流,考虑市场对Model 3持续的强劲需求,短期使用自身现金流偿付债务对特斯拉而言是可行的。但长期随着2019年上海超级工厂开建、2020年Model Y投产,公司或许依旧有融资需求。

(数据来源:彭博)

空头反转

作为季报前的最大插曲,10月23日知名做空机构香橼称对特斯拉观点转变,且正在做多特斯拉,原因简单明了——特斯拉正在摧毁竞争低手。

早在5年前香橼就看空特斯拉,理由是“当Model 3上市,到时已有多款续航200英里的插电混动车型推出多年。”直白讲,即Model 3推出时市场已被瓜分。

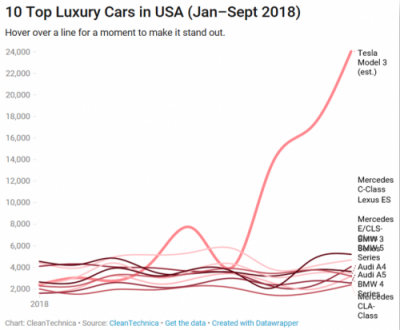

不过现在香橼观察到实际情况是这样的,摆脱“产能地狱”后,Model 3完全主导中型豪华车市场。

(图片来源:香橼研究报告)

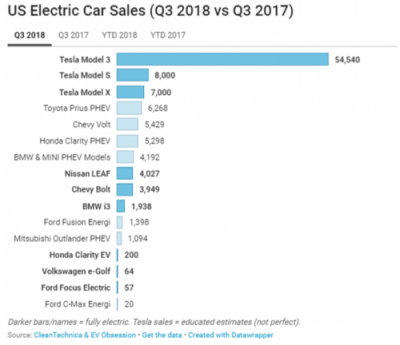

同时在新能源领域,特斯拉是严格意义上唯一能生产和销售电动汽车的公司(限于北美市场)。

(数据来源:香橼研究报告)

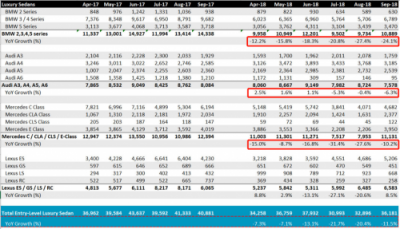

对此,质疑者可能会说“特斯拉确实正在销售大量汽车,但这是积压了2年的需求。”那我们再来看一个现象。

去年6月特斯拉宣布拥有45万Model 3订单,那么去年下订单的人大概率不会购买奔驰/宝马/奥迪等传统燃油车,这会导致这3个品牌的2017年销量下滑。但这种现象在今年才出现,这意味今年仍有大批消费者考虑或下了Model 3订单,特斯拉面对的市场需求依旧很强劲。

(数据来源:香橼研究报告)

所以在产能跃升、业绩扭亏的情况下,近期市场相信特斯拉已经证明其可以成为一家可盈利、大众型汽车公司。在取得正盈利和正现金流后,公司甚至可以逐步支撑未来产能扩张计划。

特斯拉自此一骑绝尘?

业绩改善预期不断强化,加上空头反转做多,富途证券分析师认为,来自外界的舆论压力减轻,马斯克及特斯拉必然能够更加专注于生产制造环节、提升效率,而看好特斯拉的投资者未来能否收获客观回报?

之前,华尔街因为产能、财务困境大肆做空特斯拉,马斯克也长期驻守在和分析师、空头“互怼”的第一线,他形容“空头不断制造虚假传闻,是想整死我们的小人”。之前推特上充斥着关于Model 3的谣言,比如生产线自动化率极低、新车首次合格率仅14%,等产能上来后,又说车子卖不出去,在停车场积灰、电池模块有故障等等,这一方面影响Model 3产品口碑,一方面影响投资者判断,导致公司股价一直处于大幅波动状态。

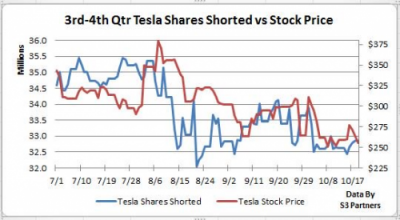

不过就像上讲的,现在空头反转做多,特斯拉股价会更趋于平稳,这将吸引更多潜在看好的投资者参与进来。下图是机构统计的空头头寸,可以看到近期明显的下降趋势。

(数据来源:S3 Partner)

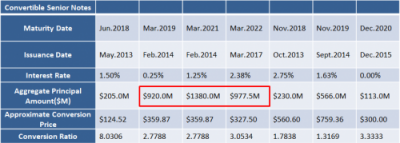

实际上,还有许多因素会持续促进特斯拉的经营活力,并利好股价表现。依托市场对Model 3的强劲需求,特斯拉业绩改善前景不断清晰,这必然促进股价上涨。假如明年股价能维持在360美元以上,那将有总额近30亿美元可转债大概率被消除,这将优化特斯拉的资产结构,降低偿债压力。

(数据来源:彭博)

对于未来股价预期,香橼给出的区间是599-10964美元,想想是不是很激动!不过,富途证券分析师认为这个数字还是看看就好,因为上述目标价区间要求是实现50-100万台年销量、20倍市盈率、20%-30%的毛利率。后两个指标较为合理,但销量究竟能达到多大体量则取决于特斯拉能否一直维持技术领先,和在传统车企未来阻击下取得足够市场份额,这里还有不确定性。

最后

电话会上,马斯克表示和第三季度相比,预计第四季度的模型3季度生产和交付量将继续增加;今年交付10万辆Model S/X目标不变;资本支出略低于25亿美元,与之前预测一致;预计明年1月份开始为欧洲市场制造汽车,并在2-3月份交付,明年二季度开始向亚太交付Model 3,预计明年开始在中国生产Model 3,2020年开始生产Model Y。

私有化、大麻等事件一度让特斯拉陷入负面舆论漩涡,好在马斯克用三季度报诉市场特斯拉正无限接近可盈利、大众型汽车公司。以Model 3和之后的 Model Y为市场利刃,加上中国、欧洲超级工厂陆续投产,特斯拉会甩开传统车企,一骑绝尘吗?

风险提示:上文所示之观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。