今年7月初,沪江的上市申请材料在港交所披露。又过了半个月,在沪江之后,新东方在线紧跟着也在港交所披露了上市申请材料,成为继沪江之后第二家在港排队上市的在线教育平台。

沪江和新东方在线这两家在线教育行业的领军企业,终于将多年的奋斗成果公之于众。

值得注意的是,与互联网行业共同发展状况的沪江,身上也有着各大互联网科技公司的共同特质,即营收增加的同时,亏损也在增加。

数据显示,沪江2017年的营业收入达到了5.55亿元,同比增幅逾60%;而由于推广期产生了大量的营销成本,致使其同期亏损增长了逾25%。

事实上,在互联网教育行业中,“烧钱”导入流量培育市场是常见操作。高昂的获客成本是大部分企业尚未实现盈利的关键原因。在美上市的尚德机构2017年净亏损9.2亿元;51Talk 2017财年净亏损5.81亿元。

这样的行业现状让实现了盈利的新东方在线显得颇为特殊,招股书显示,其在2017财年营收为4.46亿元,实现净利润逾9000万。

值得注意的是,2017财年,沪江的营收实际上比新东方在线多出24.44%,但二者在净利润上却出现偏差,造成这一差别的关键因素就在于二者“出身”。

创业者VS“富二代”

时间倒回2001年,当时还在上海读大三的伏彩瑞创立了一家非营利的英语学习BBS,至2006年,沪江的前身上海语林网络技术有限公司成立,开始进行商业运营。2009年,沪江在上海成立,专注于提供互联网教育产品和服务,同年推出了沪江网校。2016年,实时互动在线教育平台CCtalk推出。由此,沪江形成了由自有品牌课程业务和CCtalk业务两大业务板块。

其中,自有品牌课程业务即时常被提及的“沪江网校”,为客户提供互联网教育课程,涵盖大学生课程、语言课程(英语除外)、英语交流技能课程、K12课程等,截至2017年12月31日,沪江网校提供的自由品牌课程共计约2000门。

2016年10月上线的CCtalk不同于沪江网校,其本身并不产生课程,而是作为平台,将网络教师与学习者撮合连接起来,完成教学。

而不同于沪江一步步从小到大的发展,新东方在线从最初便是“含着金汤匙”出生的。

新东方在线于2005年成立,2006年便随着新东方集团赴美上市,2014年从集团分拆独立;2017年3月,新东方在线正式挂牌新三板。2018年2月,从新三板摘牌,时隔仅半年,新东方在线向港交所提交了上市申请。

新东方在线招股书显示,其营收的主要来源即课程销售,目前其核心课程有三项:大学教育、K12教育及学前教育,与新东方线下学校一脉相承。

由此来看,沪江的自营品牌课程业务实则与新东方在线的运营模式、业务范围在很大程度上是相似的。但新东方在线背靠集团的力量,较单打独斗的沪江来说,占据了更多先发优势。

这项优势首先便体现在获客费用上。有分析指出,对于在线教育行业来说,较高的获客成本是盈利的最大对手,而现阶段亏损是培育市场所必须的。因此在这项无法避免的开支中,新东方在线得益于新东方集团巨大的品牌影响力,大大降低了营销成本;而沪江作为自力更生的纯互联网公司,获客成本也就相对更高。

数据显示,2015财年-2017财年,沪江的销售及分销开支分别为2.44亿元、3.92亿元、5.89亿元;而2016财年、2017财年及2018财年前九个月,新东方在线的销售及推广开支分别为1.01亿元、1.33亿元、1.59亿元,明显低于沪江。

在将用户吸引到平台之后,能够将其留下的关键因素就是师资力量及课程质量,事实上,教职工及课程研发都是两家公司成本支出的重要组成部分。

招股说明书显示,沪江2017财年在教职工方面的支出达到1.05亿元,课件成本达到1.03亿元;2017财年,新东方在线在教学人员成本上的支出仅6283万元,课程研究方面的支出为3072万元。

造成该项目支出差距的,也是新东方在线获得了来自集团的助力。报道显示,新东方从2017年开始在集团层面上大规模投入在线业务,从各业务线抽调骨干加入新东方在线,而新东方在线旗下平台上的老师其实主要也是由新东方线下学校老师以及社会的自由老师兼职组成。

高附加值VS高付费人次

撇开净利润这项指标,从业务相似的沪江网校与新东方在线来看,事实上,前者的经营能力并不比后者弱。

沪江的营销推广费用带来的直接影响便是营收的快速增长。沪江自有品牌课程业务在2016年、2017年分别增长84%和63%;新东方在线2017财年、2018财年前9个月的营收增速分别为34%和48%。沪江增速明显高于新东方在线。

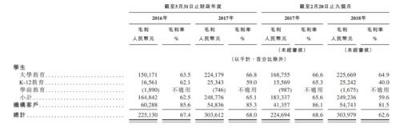

同时,值得注意的是,沪江自有品牌课程业务2017年正式课的学生人次为29.36万,新东方在线的付费学生人数逾百万人。但沪江的营收能高于新东方在线的关键在于其拥有更高的客单价。

数据显示,2016年-2017年,沪江自有品牌课程业务的每名学员的平均支付分别为1966.1亿元、2836.4元、3170.1元。而新东方在线每位生源的平均开支从2016财年的488元,下降至2017年财年的457元,在2018财年的前9个月为351元。

以最新的客单价来计算,两个平台每增加一名学生,沪江将比新东方在线多出约8倍的收入;新东方在线需要吸引更多的学生以保证营收的增长。

具体到沪江自有品牌课程业务与新东方在线的产品内容来看,二者均包括大学生课程及K12教育。

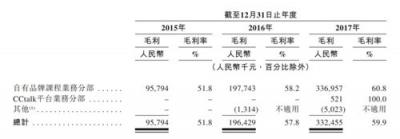

其中,沪江自有品牌课程业务的大学生课程毛利率较为稳定,2015年-2017年间,分别为49.9%、55.4%、52%;K12课程则处于起步阶段,但增长明显,毛利率从2016年的58.2%增长至2017年的60.8%。

不过事实上,对于沪江的自有品牌课程业务来说,语言课程(英语除外)是营收最高的“现金奶牛”,其毛利率也从71.2%提高到了79%。

同时,英语交流技能课程也呈快速增长态势,毛利率从2015年的14.8%年一路升至到2017年的60.3%。值得一提的是,英语交流技能课程的客单价在过去三年间都保持在7000元以上,而学员数量也呈现逐年增加的态势,这说明沪江的课程在很大程度上得到了学员的认可。

相较而言,新东方在线凭借集团在国内留学考试培训与咨询业务方面的优势,大学教育在2015-2017财年中,分别贡献了逾7成营收,其毛利率也保持在65%左右。但K12教育的毛利率下滑较为明显,从2017财年前9个月的65.3%下滑至2018财年同期的40%。

除了现阶段的经营指标之外,还有一个对于互联网企业来说至关重要的发展数据,即流量。庞大的流量意味着未来的潜力。

数据显示,截至2017年12月,沪江的用户数量已经达到1.7亿,其月活跃用户数在中国互联网教育企业中居于首位。

早年的沪江曾凭借充足的流量吸引来客户投放广告,实现“广告变现”,而如今沪江从广告盈利走向课程盈利,其拥有的如此庞大流量,自然也就为未来获得更高的收益打下了基础。

科技驱动,CCtalk打造新增长点

事实上,相较于A股,港股是个更加重视上市公司成长性的市场,因此比起过去的业绩,香港投资者更在意的是上市公的未来潜力和发展前景。

对于将自己定位成教育科技公司的沪江来说,科技一定是推动其发展的关键因素。对科技的重视,从沪江每年的研发投入中可见一斑:2015年-2017年间,沪江的研发投入分别为0.91亿元、1.65亿元、2.31亿元,在营收中占比分别为48.97%、48.59%、41.53%。

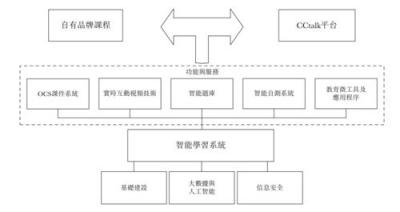

目前,沪江的主要研发成果集中在人工智能、大数据和人工智能算法等方面,其产品主要包括OCS课件系统、旗舰课程Hitalk。

其中,OCS课件系统可协助创建高互动式课件,从而解决互联网课程中常见的师生缺乏互动的痛点;而Hitalk则可利用人工智能技术提高学生人机练习口语的便捷度及效果,并可根据学生的学习行为拟定个性化学习方案。事实上,这也是沪江课程高附加值的重要组成部分。

沪江在利用科技推动自由品牌课程业务进一步完善的同时,也借此推出了新的发力点,即CCtalk。

不同于沪江自有品牌课程业务,CCtalk是一个综合性的在线知识学习平台,汇集入驻其中的第三方教育机构或网师,提供多元化授课内容,包括兴趣、社交、实用技能等。其业务模式的核心便是“提供服务”。据招股书披露,CCtalk的营收包括销售总额分成、技术服务费和定制增值服务费等三类。

事实上,CCtalk上线仅一年,便已经实现了55万的营收,且其毛利率高达100%。

截至2017年年底,CCtalk平台平均月活227万,累计吸收网师41532名,付费用户数约30万。这样的发展速度,无疑给CCtalk带来了更多想象空间。

数据显示,现阶段CCtalk平台上已有网师的月流水达到百万,甚至部分头部网师的年收入可达到上千万。这样的流水对于以技术服务费、收入分成模式和定制技术及增值服务等等为收入来源的CCtalk来说,其变现能力极为可期。

事实上,2017年CCtalk平台挂网课程全站交易净额为2.36亿元,年度增速达到61倍。以此增速预测,2018年平台交易规模有望达到10亿。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。