近日,世纪华通拟以298亿元收购盛大游戏的大事件,仍在如火如荼地推进着。

作为A股领域备受关注的世纪华通,旗下不仅拥有七酷网络、天游软件以及点点互动等优质游戏企业,还将在近期继续推进国内知名游戏公司盛大游戏的并购工作。总结世纪华通这些年来的并购经历,不难看出其不断瞄准优质游戏企业,通过稳扎稳打的布局方式,逐渐形成覆盖多领域、全产业链的业务布局。

1月22日,世纪华通CEO王佶在第一财经的采访中,分享了世纪华通近年来转型互联网新经济行业的并购经历,并解答了关于商誉与回购等一系列广大股民关注的问题。

以下为新闻采访实录:

主持人:其实从2014年至今,包括天游软件、七酷网络再到点点互动和盛大游戏,世纪华通采取并购重组的方式,不断在扩大公司游戏板块的疆域和领土。那么在您看来,游戏行业该怎么走资本市场之路?怎么走企业扩张之路?

王佶:其实游戏行业从2000年到现在,有将近20年的时间。随着行业成熟度的不断提高,那也自然会有向龙头方面集中的趋势。

你提到世纪华通是通过并购扩张了自己,但事实上我们在并购的问题上,还是比较谨慎的。我们从11年上市到现在,总共进行了3次比较大的收购重组,14年和16年底分别进行了一次,现在正在进行的是第三次。这也意味着事实上我们要隔2-3年,才会进行一次比较大的收购重组。

另外,其实我们选择标的也具有选择性,我们更注重协同效应、对整个公司的布局以及整合的风险。

因为事实上收购一个公司,财务上的并表是简单的,但管理、文化以及业务上的协同是比较难的。我们第一次收购天游和七酷,主要是为了实现上市公司向互联网新经济行业的进军转型。

第二次收购点点互动,更多是一个向海外布局的过程。因为从业务的角度来看,就拿中国和美国对比,美国的500强基本都是全球的500强,而中国的500强80%还是以国内为主。如果世纪华通未来想成长为世界型的企业,势必要走出海外这条路。

正好点点互动也是由海归人士在2010年所创立,不是一个新公司。并且他们的收入基本都是来自海外,尤其是欧美市场,也是唯一一家在美国排行榜有两款游戏进前20的公司,这是点点的优势。

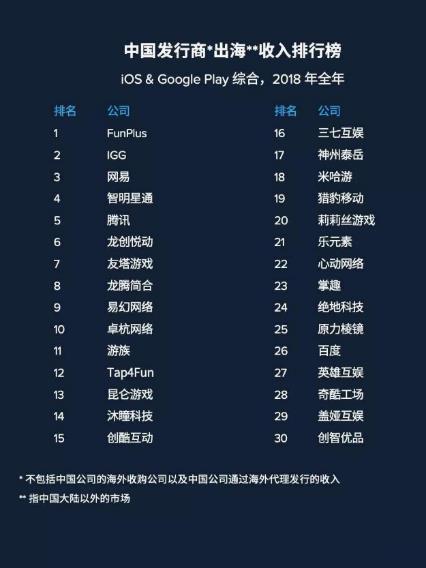

我们并购点点后,取得的成绩也很好。最近正好有一个年终统计,我们2018年整个海外收入是排在中国游戏公司的第一名,超过了腾讯和网易,这样非常不容易。

那么第三次也就是这次的收购,盛大游戏大家都耳熟能详。盛大游戏到今年成立了20年,行业也是20年,等于说盛大游戏就是这个行业的缔造者,从行业的游戏规则、商业模式到监管政策都有参与,实际上它是一个行业的代表,也是中概股的代表。

我们在15年完成私有化后也等待了3年,希望通过这次收购重组,能把盛大这家龙头完整地合进上市公司。那么合完以后,我想我们不仅坐稳了A股游戏行业的龙头地位,其实也成为了包括BAT在内紧跟着360的第二家登陆A股、中国前十名的互联网公司。那如果以盈利规模计算,我们的排名可能还要再前面一点,能进到前五前六。

主持人:您刚刚的回答也解答了我们很多疑问。像海外扩张、行业的重新整合、洗牌以及资源像龙头公司聚集的这个现象。我们现在再来说一下海外扩张,刚刚您提到点点,其实点点旗下拥有很多海外一线的游戏IP。那么世纪华通的海外扩张之路,除了这种收购的方式,是不是还有其他的布局?对游戏整个上下游产业链的布局有怎样的想法?

王佶:其实收购只是一个资本市场的动作,更多还是业务上的协同,因为过去点点是唯一一家游戏进入过美国排行榜,甚至占据榜首的公司。那现在,连续3年我们也都是在美国排行榜的前20里面。

这是一个非常不容易的成绩,因为过去中国游戏出海,主要还是东南亚、港澳台这一带。由于文化背景的不同,欧美这块比较少。那么现在有了团队和经验的加持以后,我们希望今后上市公司能够有更多产品,通过这个平台登录到海外去,也就是说更多是一个业务上的考量。

主持人:我们再说到另外一个刚刚关注到的话题,就是整个游戏行业的资源和注意力是在往头部公司聚集。那么其实最近,整个游戏行业的板块发生了很大变化,特别是在世纪华通停牌的这5个月当中,整个游戏行业的增速出现了一个明显的放缓。

但是版号重新发放之后,整个行业又出现了一种欣欣向荣的状态。现在在您看来,是不是游戏行业一定是大品牌、大资源的企业占据了绝对的主导地位和优势?

王佶:其实今年不管是行业人士还是投资人,应该都关注到了游戏行业监管上的变化,以及增速放缓这样一个过程。在我个人看来,这种现象其实是正常的。

首先从未来来看,我认为游戏行业还是完全没有问题,因为它毕竟是数字消费最主要的一块内容。那么今年的监管趋严或者说版号收缩,实际上还是行业主管部门的调整引起的。

大家都知道,过去我们的版号是由国家新闻出版总署来审核,来做前置审批,但现在它已经归口到中宣部的出版局来做这个工作。那么就像银保监会的合并,整个行业主管机构的调整、人员的设置,毕竟需要一段时间,好在从政府的效率来看,它毕竟是在年底之前完成了。去年的12月,已经恢复了整个版号的审批工作。

因为有5-6个月没有新游戏上线,确实对行业整体还是有一定影响。如今恢复之后,我们觉得行业会回归正常,再加上对这个行业的看好,所以我认为游戏行业没有问题。

第二个是说龙头企业,我一直强调游戏行业毕竟跟电影行业一样,也是一个创意型行业,但它又是一个科技型行业。那么事实上在抵抗产品创意风险这一环节,大公司要具有比较大的优势,因为人比较多。

同样从产品的投入来看,因为移动互联网的进程,游戏也从早年的端游走向了现在的手游,其实每一年我们的产品预算都在加大。以盛大为标准,我们做一款手游产品的周期可能要1-2年,上亿的预算投入,端游周期更是要3-5年。

预算加大,是因为我们还是想做精品,毕竟游戏的认知度在提高,用户最后还是信赖精品的。那么这块来讲,无论是投入还是人员,大公司还是有比较大的优势。

另外从管理的规范性上来讲,监管趋严对大公司其实还是有利的,因为它本质上是个去芜存菁的过程。大公司相对于小公司,各种各样的产品都会去尝试,相对地挑战这个监管的边界就会大一点,也就会更加规范。所以我们认为如果是一个从严的趋势,其实对龙头企业还是一个利好的信号。

主持人:游戏行业集中度的提升,其实和其他行业还是比较像的。比如说研发成本的投入越大,那显然最后出精品的可能性就越高。有这么长的时间能够给到团队去研发新品,这对于世纪华通现在所拥有的平台优势,能做这些事情是很得心应手的。

我们再回到这次大家关注的盛大游戏被收购这件事情本身,其实这次盛大被收购的价格非常之高。那因为世纪华通之前也收购过点点互动,还有七酷、天游,当时收购这几家公司也是形成了一定的商誉。所以这一次,尤其是面对盛大游戏这样业内非常重要的一家公司,它涉及的金额也非常大。

那么世纪华通对于商誉减值是怎么考虑的,未来会不会做一些风险隔离的措施?

王佶:这一点我给大家解释一下,因为现在A股的商誉问题,不仅是市场,其实也是监管层非常关心的一个问题,现在A股总体商誉在1.4万亿左右。

其实这个问题,还是需要理性地来看待,所谓商誉形成的过程主要是收购的价格高过净资产的部分。那么在新经济行业,尤其是轻资产行业,这是一个普遍会存在的会计问题。就算是美国,它的商誉也更高,也是上万亿美元,包括facebook、微软以及苹果都存在这个问题。

那么换个角度想,如果一个企业被收购的价格只等于它的净资产,它其实并不是一家好的企业,虽然传统行业是按净资产收的。如果是一家好的企业,那么它肯定会有超过净资产的部分,记在商誉里的部分。那么商誉其实对应的是企业的盈利能力和企业的增速,所以这是第一个,如何看待商誉这个问题。

第二个问题具体到这次世纪华通收购盛大游戏本身,其实可能广大股民或者市场对盛大游戏不够了解,因为事实上在15年,我们的大股东就参与了盛大的私有化收购。所以这次世纪华通收购盛大,它是同一控制人的企业合并,在同控制人下的合并是不会产生新商誉的。也就是这次虽然是298亿收购盛大,但是我们没有产生新商誉。

但是具体到世纪华通本身,它也是过去存在几十亿商誉,包括盛大游戏在私有化过程中的几十亿商誉,所以表面上来看,商誉的绝对金额还是高的。但是这次整合完以后,我们不仅是中国前十名的互联网公司,可能按利润排名也是世界游戏公司的前五、前六。我们的净资产可能接近300亿,所以100亿出头的商誉在企业整体的占比并不是那么高。

另外,我们盈利的增速也超过了商誉。我们完成并购后,每年盈利会在40亿以上,用这样高的一个利润去对抗100亿的商誉,我们觉得问题还不是很大。

当然,最近大家也会关注到,财政部、会计部很多专家在讨论商誉的应对问题,这也还在讨论当中,那么最终还是要看财政部主管部门的一个定性。但不管未来是摊销还是减资,如果企业本身的利润规模足够,问题的影响就一点点,我们并不太关注这一类的风险。我们更关注企业本身的规模和盈利的增长,因为这是实实在在会带给广大股民的。

主持人:我们知道世纪华通停牌期间,发生了很多事情,行业有一些集中度的提升和监管的趋严。但是一复牌之后,世纪华通立刻就公布了回购的方案,对于股价下跌的影响形成了一个直接的对冲。说明当时管理层对于世纪华通未来的增长和包括一些商业上的策略,是很有信心的。这个信心主要表现在哪些方面,未来盛大游戏内部的将如何协同发展?

王佶:这次世纪华通收购盛大游戏是在6月份停牌的,正好在这一轮股市大跌之前,也是非常幸运。那么停牌期间,监管层也出台了一系列鼓励回购的政策。

所以第一点,我们推回购还是响应监管层号召。第二点,回购对广大股东非常有利,因为本身公司愿意拿账上现金去回购股份,就是除了分红以外,另外一种回馈股东很好的方式,每股盈利会增厚。第三,回购的股份也能用在未来管理层的股权激励。所以我们认为在市场好的时候,大家能够更多地看到这次回购带来的效应。

当然我们这次回购的实施状况也是非常好,因为我们推的是最低15亿,最高30亿的回购,到现在已经实施了将近最低程度的三分之二。这样一个回购力度对我们稳定股价有非常大的作用。

另一方面来看,我们能够实施这次回购,说明我们的账上现金还是很厚的。因为我们在6.30报表就有30几亿现金,加上这次整合完盛大游戏以后,可能我们的现金就要在70-80亿以上。那么我们认为这样一个现金实力,也能够支持我们做出这次回购来回馈股东。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。