三季报后不久,赛富时触底反弹,2019年以来股价涨超15%,并于3月4日盘中创下新高。

四季报发布后,股价反映截然不同,连跌四天、下挫5%。

行情来源:富途证券

有分析师称,对该公司季度展望有点失望;是分析师「拔苗助长」还是赛富时「略显疲态」,CRM领域千亿市值的巨人,它还能走多远?

先别慌!财报没那么糟糕

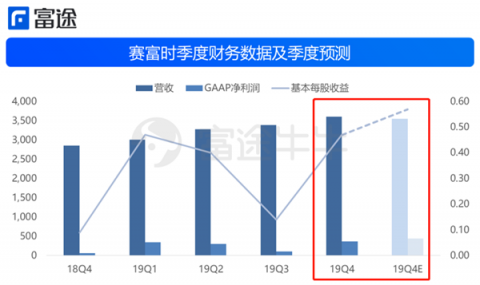

先来看看四季报业绩:

第四财季收入36亿美元,同比增长26%;

Non-GAAP利润为3.62亿美元,上年同期为2.06亿美元,同比增长约76%;

每股收益46美分,上年同期是每股收益28美分;调整后每股收益70美分。

对比公司此前预测来看,赛富时四季度营收超预期,但净利表现不佳。虽然摩根大通分析师Pat Walravens表示,本季度的收入增长为2010年以来的最小增幅,直言增速放缓事实;但作为一家已经发展20年的企业,营收增速仍高居20%以上,实力不容小视。

资料来源:彭博,富途资讯

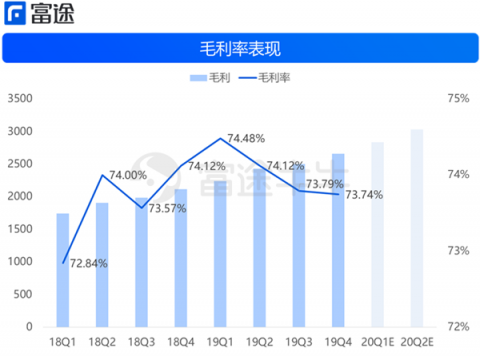

财报显示,公司主营收入来源仍是依靠出售产品使用期限,即「订阅和支持」业务,四季度占比高达94%。「订阅和支持」业务毛利率极高,季度平均毛利率高达74%。

资料来源:彭博,富途资讯

截至2019年1月31日,赛富时资产负债表上的未实现收入为85.6亿美元,同比增长22%,按固定汇率计算为24%。

代表已续订的剩余履约义务在第四季度达到了257亿美元,比去年增长了25%,其中包括来自MuleSoft的4.5亿美元。目前,RPO(预计将在未来12个月内确认为收入的金额)为119亿美元,同比增长24%。

评判SaaS公司的成长性到底怎么样,真正有效的办法是去看它的开票额,即下个季度的收入再加上「递延收入」中两个季度的差值。如果SaaS公司的预订量在增长、开票额也将增长,那么也就说明,下季度的收入也在增长。而从上述数据中可以看出,赛富时的续订率、未实现收入仍在保持两位数增长,下季度营收业绩已有所保障。

纵观财报,虽当季财报表现不及分析师预期,但营收、净利仍获两位数增长;现金流情况良好,营业利率、毛利率较高,续订率及预期收入表现不错。

看好它?没那么简单

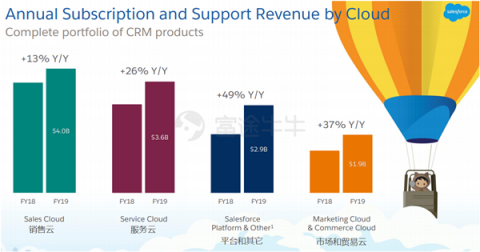

赛富时创立于1999年,总部位于美国加州旧金山,员工16,000人,是一个提供按需定制客户关系管理服务的网络公司。作为软件提供商,赛富时的产品包括销售、服务、市场、贸易等数个分类,涵盖企业运营的方方面面。下图来看,公司分产品营收的同比增速均为两位数,似乎表现不错。

资料来源:财报PPT

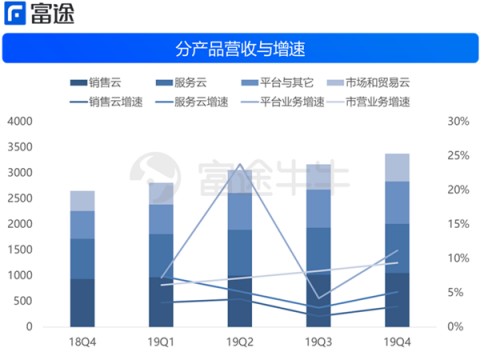

但环比增速情况却有所不同。下图中,销售云营收占比达31%,季度收入高达10.51亿美元,但环比营收增速已不足5%、本季仅达3%;服务云营收占比约27%,季度收入达9.64亿美元,环比增速堪堪5%。主营业务产品营收TOP2环比增速放缓,不难看出成熟期企业「维稳」的状态。

资料来源:财报,富途资讯

目前来看,环比营收增速较高的业务是平台与其它业务,以及市场和贸易云业务,营收环比增速大约在10%上下。对于公司未来发展而言,看增速可以判断一项业务的发展阶段,是否在高速成长期、以及前景如何。

作为软件即服务提供商,赛富时的盈利能力仍靠卖服务赚钱,而决定售卖行为的盈利空间则是用户数与产品数。用户数可以参考市占率;而产品数则深挖用户粘性,使用户从单一购买行为转向多款产品购买者。

· 先来看看用户数:

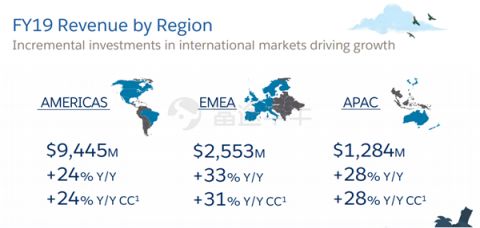

据Edge IDC称,Salesforce占整个CRM市场的20%,超过往后三个竞争对手的总和。公司在财报中披露了各区域增长情况,可以看出欧洲经济放缓并没有对它造成太大的影响,Non-GAAP营收增长高达31%;美洲和太平洋地区的增长情况均高于20%。

资料来源:财报PPT

· 再来看看产品数

企业用户的数字化转型需求带动下,赛富时的to B业务仍在不断深化,一是产品线的扩充与整合,二是产业链的延伸。前文提到的平台与其它业务、市场和贸易云业务均可反映这方面的布局。

市场和贸易云属于赛富时产品布局上横向拓宽的一环,如抓住企业数字化转型契机,整合产品线、发展营销云。

同时,为了保证行业领先地位,赛富时本季收购了两家同行公司,不断扩展自己的产品数。分别是提供劳动力管理和服务解决方案的Clicksoftware公司,和向非盈利组织提供CRM解决方案的RoundCorner公司。

资料来源:彭博

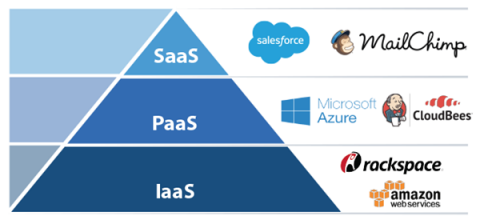

而平台业务则是产品布局的纵向拓展,从产业链下游向上游延伸。其中,收购Mulesoft是赛富时进军PaaS的重要举措,而这部分业务或有可能成为公司的下一个增长点。

从财务数据来看,Mulesoft为平台业务贡献约1.56亿美元的营收,占公司该项业务18%,促使该业务同比增长了54%。

资料来源:网络

最后:理性看待估值

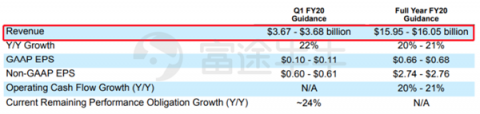

赛富时预计20Q1营收为36.7-36.8亿美元,同比增长22%;GAAP EPS为0.1-0.11美元,Non-GAAP EPS为0.6-0.61美元;2020财年收入指引提升至160.5亿美元,预计同比增长21%;并称2023财年该公司将创造260-280亿美元的收入目标。

资料来源:财报

面对强劲的业绩预期,花旗银行上调该公司目标价至185美元,麦格理将赛富时维持为强于大盘。从Wind数据来看,赛富时市销率9.03,略高于十年平均值8.921。

资料来源:Wind

短期来看,股价的合理回调是对市场预期的正反馈;长远来看,仍要关注公司的基本面。总体而言,赛富时深耕软件领域数十年,在合适的时机进行云业务转型,占据先手优势。

不过,风险与机遇并存。对它而言,如何保住现有业务并持续开拓新业务,这才是决定股价能否大幅高涨的关键。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。