中国(广州)定制家居展刚刚落下帷幕,但本次展会留下的“定制变年”主题仍然拷问着业界。一边是增长的火焰,一边是亏损的海水;一边是上市品牌借品类和渠道开疆拓土,一边是中小公司为生计奔波。

一、千亿定制家居市场有喜有忧

今年定制家居行业仍被寄予厚望,市场容量预计超过2600亿元,但行业增速明显放缓。从日前已发布的2018年财报看来,各上市公司去年的营业收入、净利润增速双双呈现断崖式下跌,就连定制橱柜和定制衣柜的市占率龙头企业也未能幸免。

处在第一梯队的头部企业尚且如此,未上市或者区域性定制品牌的境遇可想而知。作为风口热点,近两年更多的跨界资本入行定制家居领域,竞争加大,市场份额受到进一步蚕食。加上房产调控、消费升级、成本提高、环保高压、外企碾压等影响,处于尾部力量的中小定制企业正在艰难维持着生计。

西南某家族定制橱柜的二代掌门人坦言,凭借入行时间早、区域加盟店铺数量增加、单店提货量提升(品类增加、订单量增加、价格提高)等优势,过去生意真的很容易做,最好的时候门店业绩同比增速超过60%,“但现在不行了,一些经销商,坐在店里,甚至周六日可能也就只有一两个人咨询。”

冷冰冰,残酷的增长将成为常态。

国金证券预测,随着连锁家居卖场进入门槛的提高,以及多样化渠道的兴起,都将导致中小品牌逐步退出市场竞争。目前来看,好来屋全屋定制、诚丰家具等家居企业,或由于环保高压,或由于经营不善均已申请破产。品牌淘汰、行业集中度加速提升的节点或许已经临近。

但可喜的是,新品类的扩张和消费需求的快速增长,成为拉动定制家居市场增长的两股重要力量。预计未来三年,定制家具细分市场将以15%-20%的年增速奔跑,远快于家具行业8%-9%的增速,仍被视为最具投资前景与增长潜力的行业。这从定制家居企业加大投资力度、跨界巨头不断进军本领域就可见一斑。

我乐家居总经理汪春俊认为,蓝海是公认的,但定制家居市场必定要经历如当年家电和家装市场类似的发展路线,行业初起时群雄并起,英雄易做,但随着产业逐渐步入理性成长阶段,必定有淘汰和集中、有行业内部流动,关键看已经踏进定制家居大门的企业和经销商,能否审时度势,跑通模式,确保始终稳坐在增长的品牌大船上。

二、小企业新困局 尾部品牌淘汰加速

处在终端一线的经销商明显感觉,定制家居尾部企业和其经销商正在经历有史以来“最变幻莫测的一年”。

首先是屡试不爽的价格战玩不转了。往年一些山寨品牌或者小厂家,凭借灵活的价格和各种吸睛的促销,确实能带来不少销量。但低价的背后,是空间设计的虚化拼凑、产品品质的以次充好、装修交期和上下游供应商费用的一拖再拖,这种一锤子买卖式的短视行为,伤害了消费者,反而将消费需求亲手推向了更让人信任的龙头品牌产品。

多数中小品牌经销商反映,去年初以欧派衣柜的19800、索菲亚的799、尚品宅配和维意的518为代表的品牌掀起的价格战弥漫整个行业,大品牌和新行家拼价格、拼规模、拼速度、拼团队、拼资本的行为,进一步对小企业形成打压,不少原有小定制企业和商家的增长停滞,甚至出现倒退或者关店清场的情况。

从产业结构分析,业内大品牌依靠多年深耕行业已形成品牌、渠道护城河,小企业较难通过价格战来提升市占率。相反,大企业通过全国产能布局、信息化建设和销量优势,从2015年开始单位成本基本都呈现降低之势,一旦出现大范围价格战,大品牌不但能保持相对充足的降价空间,还能确保经销商的毛利率和盈利性免受影响,而议价能力低的中小企业势必将加速淘汰。

除了最直接的价格冲击外,中小品牌的设计引流限制愈加凸显。真正好的定制家具,背后必须有好的设计师。用户购买时,产品外观与价格、品牌一道,是三大核心关注要素。而我乐家居等头部上市品牌,仅凭设计的独特差异性和在外观上的长远沉淀,就能获得领先的进店率和邀请量房率。这是尾部品牌商家极羡慕,也是极难复制的。

图:2019广州定制家居展我乐新品容悦

卖场渠道的合作环境也在逐步恶化。如今定制企业运筹的不仅仅是红星和居然等传统家居卖场了,他们也在寻求和国美、苏宁等传统家电卖场联手,这在引流上事半功倍。但目前来看,品牌卖场的入驻门槛正在提高,品牌卖场的品牌进驻费高达200万元,且连锁卖场对战略合作企业提供优先选址。连锁卖场话语权的提高,将迫使中小品牌搬离卖场内好的区位门店,甚至退出连锁卖场渠道。

同时,消费者对环保家居的需求快速抬头,加上环保政策加码,特别是2018年开始施行《中华人民共和国环境保护税法》,加速了行业分化,一些无法跟上环保节奏,或无力支持环保转型的中小定制家装企业,被迫退出市场竞争。与之相反,定制家居的头部企业通过树立起环保的竞争力,进一步拉开与中小厂商的实力差距,从而扩展市场份额。

从趋势来看,多渠道发展之下,销售费用也是中小家居企业的一个生死命门。业内都在布局的大家居新业态、shopping mall门店、超市店、整装门店和大宗业务等多样新渠道拓展,对门店租金、人员配置、店面装潢标准的要求和费用投放,势必也将大幅高于原有门店模式。对销售费用投放的要求,和复杂SKU管理能力,根本不是收入体量仅千万级的中小定制企业能承受之重。

综上,无论从经营现状还是未来的规模扩张,中小定制家居企业都面临太多壁垒,遭到头部定制企业的强势碾压,中小定制企业半壁江山颓势日显,行业和经销商的转型分化面临新拷问。

三、正式进入转型元年 大品牌集中化忙扩张

集中度提升这个老生常谈的话题,可能从今年以后才正式启动大幕。

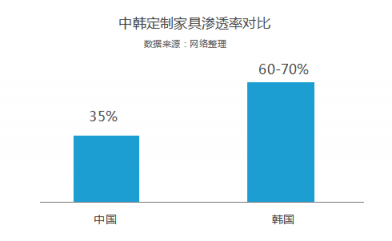

目前定制家具行业发展格局上呈现“大行业小公司”的特点,龙头企业的市场占有率仍相对较低。截至2018年,定制橱柜和定制衣柜行业市占有前5的企业的市场占有率分别在17%左右。

而邻近的韩国,仅汉森一家就占据了20%的韩国市场份额;同为后周期的空调行业,2017年CR3集中度达到70%以上。据此预测,国内定制家居行业集中度可以实现提升。

随着现阶段上市企业推进的全屋定制、整装等业务,以及价格竞争、渠道集中、全国产能布局和环保需求的提升,定制家居企业的集中度有望进入上升期,未来3年将出现数家过百亿大牛。

为了布局定制家居下半场的竞争,优秀的品牌会继续依托多品类拓展、渠道布局、产业链延伸,不断提升客单价和客户数。如我乐家居计划2019年从原创设计、产品服务、信息化管理、质量提升、渠道升级五大入口发力,以个性化定制服务能力、规模化生产、流量获取能力等打通全屋定制和整体橱柜流量入口,从而形成新的业绩增长点。

在充满变数的2019,行业集中度会进一步提升,市场竞争的天平会进一步向头部企业倾斜。

而另外一部分跟不上节奏的定制家居企业,特别是尾部定制家居企业和经销商,无疑会在激烈化的市场竞争中被淘汰出局。

谋变,是脱困唯一的出路。

四、问计未来 联盟共赢

对于排名靠后的定制家居企业来说,在做好产品的同时,把握好用户,拓宽渠道,建立完善的销售网点是为取胜之关键。

而转品牌加盟,亦成为不少尾部定制家居企业和经销商的转型选择,毕竟,效率低下、入不敷出永远不会是经营之道。比如一些尾部企业通过转做大品牌经销商实现脱困占位,一些曾经的打工店主通过加盟空白市场实现人生上位……这些都是行业正在真实上演的变化。

抱着大树好乘凉,目前已上市的9家定制家居品牌无疑是尾部企业转型的热点方向所在。

我乐家居招商总经理刘庆涛指出,在未来定制家居集中度提升的过程中,只有绑定增长性好的成熟头部定制家居品牌,借助平台获取领先的品牌影响力、良好的技术效率、足够的产品支持和生产支持,以及优异的工业化和信息化发展,还有多元化连锁卖场渠道资源,才能保留更大的存活空间。

此外,找准空白市场,是加盟后期能否快速占位和持续盈利的关键。并不是谁名气大,谁就有高盈利增长性,而且在NO.1品牌中抢食往往要付出更大的加盟代价和探索成本,还可能面临布点过密的渠道混战。真正高明的投资者,善于发现头部阵营的空白甚至冷门市场。

据悉,作为高端定制家居品牌,我乐家居在对设计美学需求高的中产群体中,占有明显领先的市场份额,目前在全国有近1500家门店,2019年计划新开我乐整体橱柜、全屋定制店400家。

图:我乐家居全球第9.5代终端门店形象

五、结语

是逆风飞扬?还是随波逐流?在回归理性的拐点时刻,无论产业未来怎样风起云涌,有一条是不变的,只有那些真正聚焦用户价值和具备原创设计力量的公司,才有机会成为伟大的品牌。(文/《经理人》全媒体记者/何六月)

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。