本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

近期美股迎来了一波IPO小高潮,包括新氧、Lfyt、Uber、Pinterest、Zoom、Jumia等公司在内,许多新股都引起了相当程度的关注。

本期报告老虎证券投研团队将提供一些对于Zoom基本面的优势和劣势思考,供大家参考。

摘要

Zoom是一家提供云视频会议解决方案的公司,拥有高效、便捷的产品,并提供经济实惠的价格。 在迅速扩张的云视频会议领域拥有领先优势,且较早实现盈利,得到市场的认可。 但在高基数增长压力和行业竞争加剧的挤压下,未来数年的营收增速将显著放缓。 存在明显的估值风险。

公司简介

Zoom是一家提供云视频会议解决方案的公司,成立于2011年,主要从事To B业务。

目前公司拥有七大产品,在移动设备、台式机、笔记本电脑、传统视频会议系统之间提供视频、语音、聊天和文件共享服务,并最高可在一次会议中支持数万名视频参与者。

其产品便捷高效,相当符合公司口号:“我们的使命是使视频通讯无摩擦”。

具体来说,拥有五大优势:

A.易用

Zoom的软件使用无需进行任何配置,无论下载安装、开会邀请、加入会议都只需要1-2次的点击即可,没有账号也可以通过邀请链接或会议ID进入会议。

B.高品质

Zoom的音频和视频质量出众,即使在网络丢包率达20%的情况下依然保持高保真高流畅。

C.多平台互通

Zoom支持从PC、手机、平板到电视盒子的所有的智能设备,最重要的是可以和传统的视频会议系统互联互通,帮助用户节省设备成本。

D.拥有许多便捷的独创小功能E.费用低廉

由于云视频的特质,Zoom的费用是传统硬件视频会议的1/10。同时由于研发成本和技术领先分析优势,相对于其他在线视频会议产品来说,Zoom的费用约为1/5-1/3。

而它的商业模式也非常简单:通过订阅和扩展插件、增值服务获取收入。

由于其强大的产品力和“亲民”的收费,Zoom创立之后业绩增速惊人:

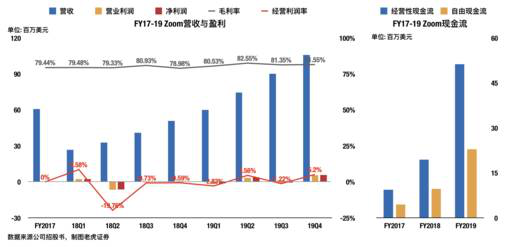

13年参加Zoom会议的人数为300万,如今为平均100万人/天。17财年实现营收6080万美元,净利润0,而刚刚结束的19财年实现营收3.3亿美元,净利润760万。

优势:为什么被市场如此看好?

老虎证券投研团队认为,所谓“一级市场往往重视赛道、赛车、赛手,二级市场更重视财务模型”,撇开Zoom刚上市时大盘情绪相当积极不谈,不得不承认Zoom在一二级市场注重的地方表现都很不错。

1.云业务的高估值和盈利IPO公司的稀缺

首先,由于代表着未来的发展方向,如今云业务普遍被资金“高看一眼”是不争的事实。

而更“赶巧”的是,随着互联网行业发展进入下半场,流量获取成本越来越高,投资者们也越来越重视公司的盈利状况和潜力,Bloomberg专栏甚至质疑某些公司是不是“烧投资者的钱来创造伪需求”。

于是号称“年度最大IPO”的Uber上市时不得不一再下调估值,早一个月上市的Lyft也遭大跌。

在这种情况下,已经实现盈利的Zoom显得格外耀眼。

2.视频会议市场正迅速扩张,Zoom恰处于最前沿

随着全球化和科技的发展,视频会议越来越成为通信和协作市场的基本组成部分。

据盖洛普最新调查显示,全球有70%的员工每周至少远程工作一次。

诸多第三方机构也对云会议市场表达出了乐观的预测:

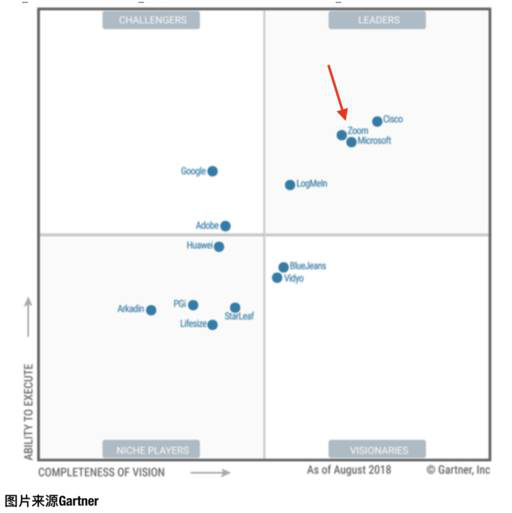

而在这一市场中, Zoom具领先的技术优势,被知名机构Gartner于2018年评为行业领先者:

3.商业模式合理,早早实现盈利

比起被直接质疑商业模式合理性的共享出行、外卖等公司来说,Zoom无疑看起来有利可图的多:

营收或用户增长翻倍的软件公司不少,但在收入刚过3亿美元的时候就能实现净盈利和正FCF的公司便不常见了。

——老虎证券投研团队观察到,这也是华尔街看好Zoom的最重要原因。

如此良好的财务表现得益于两点:

A.从建立之初就专注于“在云上实现高效便捷的视频会议”,取得了云会议领域的先发优势。B.位于中国的产品开发团队带来极其高效的研发能力。

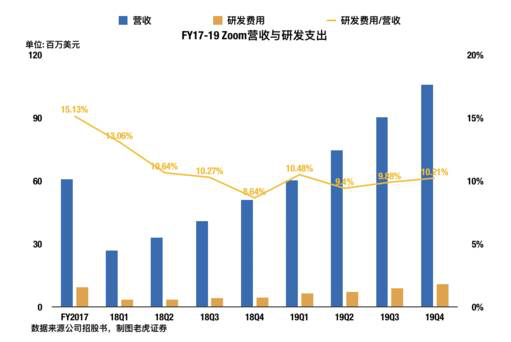

据招股书披露,Zoom每年平均发布200个新增功能(或现有功能增强),并不断扩大产品组合,与此同时,研发费用却只占了营收的10%,不到行业中位值的一半。

这得益于“我们(Zoom)的产品开发团队主要在中国,人员成本比许多其他司法管辖区便宜”。

劣势:高增速能维持多久?

如前所述,Zoom是处在高速扩张行业的领头羊之一,业绩增长迅速且财务状况良好,这也是它高估值的来源。

但展望未来,老虎证券投研团队认为,公司能否保持这样的状态继续运营却需要打个问号 。

1.营收高增速大概率无法维持

Zoom在过去三年营收平均每年增长134%,而我们可从前面看到,权威第三方们认为,未来行业扩张速度最快也只有平均每年27.8%。

即使作为行业领先者,Zoom可以获得高于行业平均的增速,但显然134%的高速是保不住的。

2.竞争加剧

具体来说,竞争来自两方面:

A.领先的UCaaS供应商

例如RingCentral、Vonage、8x8等。

这些公司没有Zoom在视频上的丰富经验,但它们提供包括云PBX系统、VoIP服务、商务短信系统等在内的综合解决方案,迎合了企业越来越愿意部署“广泛通信平台”的趋势。

(Zoom目前仍以视频通讯为主,尽管补充了云语音产品)。

B.觉醒的巨头

除了Zoom之外,云视频会议的技术第一梯队还思科和微软两大巨头,前者近期显著加大了对云会议的投入,而我们预计微软离“开始行动”恐怕也不会太远。

3.护城河不够宽

如前所述,Zoom的优势主要在于技术领先和研发高效。

但一方面来说,思科和微软同样拥有强大的技术团队,另一方面其研发高效率并非不可模仿。

事实上,RingCentral就在厦门拥有一个200多人的研发中心,其中90%以上是研发人员。

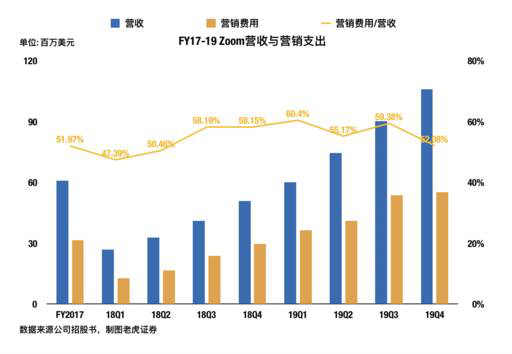

此外,老虎证券投研团队认为Zoom的营销费用常年保持高位也从侧面说明了它的技术护城河不够强大。

这一方面加大了它的竞争风险,另一方面也暗示未来恐怕很难迅速降低成本,满足华尔街必然越提越高的“盈利胃口”。

小结与展望

综合来看,未来3-5年内Zoom仍将处于云视频会议领先地位。

受益于行业的扩张,其营收CAGR有望高达35-40%——依然是个不错的增长。

但行业竞争压力不断上升也是不可忽视的事实,值得投资者们保持关注,尤其是巨头思科和微软的动态。

此外,老虎证券投研团队提醒大家注意,现有估值不切实际——以5月24日的收盘价而论,Zoom的市值高达195.5亿,甚至高于预期的2023年视频会议市场总规模。

风险

竞争压力持续上升;同行迅速提升研发效率 估值风险。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。