微软已经站稳万亿市值数月,虽然近日市值被苹果反超,但华尔街对微软已非常有信心,连华尔街最后一个唱空微软的分析师也转向了唱多。

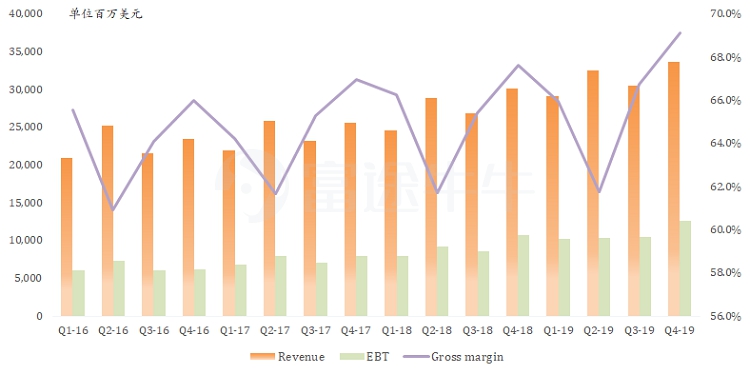

首先回顾一下微软季度历史表现。通过下面这张图可以明显看出2019财年是微软当之无愧的「黄金之年」。

2019财年对比2018财年,每个季度的营收、税前利润均超大幅增长,毛利率也是逐步提升。值得注意的是,在上一财季中,微软的税前利润罕见地超越了苹果!(126亿美元 vs 119亿美元)

Azure增速仍是最大看点

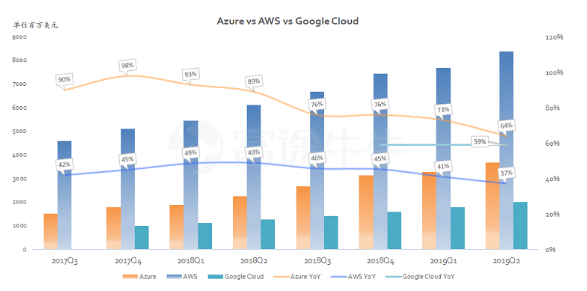

如果仔细研究微软财报,会发现Canalys的统计数据已经失去了参考意义,有关Azure业务的具体收入是可以计算出来的。根据我们测算,微软上一季度Azure云业务营收36.77亿美元,与亚马逊AWS营收83.81亿美元的相距甚远。

值得欣慰的是,AWS增速已回落至40%以下,而Azure仍保持着60%以上的增速,超过了基数较低的Google Cloud。

根据Bloomberg一致预期,华尔街对本财季Azure营收增速的预期值为64%,同比增速将停止放缓,更重要的是环比增速将接近历史新高(19.6%)。考虑到五角大楼的百亿美元大订单的结果仍未揭晓,Azure未来能够强势翻盘也说不定。

不过,Azure对于微软来说,只是锦上添花而已。

PC回暖,Windows+Office仍旧宝刀不老?

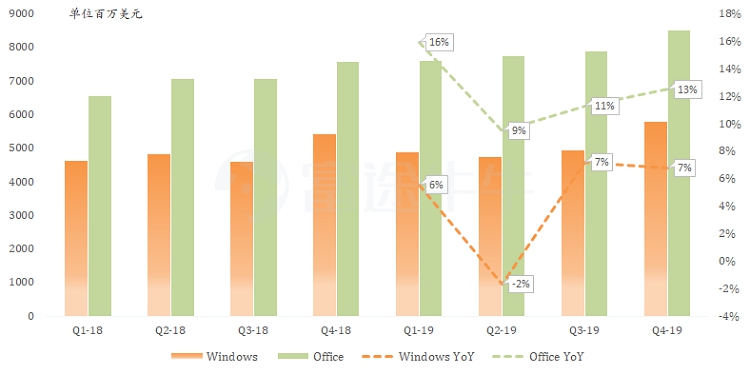

微软最核心的业务仍是Windows+Office,经过我们的拆分测算,Window与Office季度营收之和占微软整体的42%,而Office业务线的同比增速保持在两位数。

另外不管是IDC还是Gartner统计数据,都显示全球PC正连续两个季度同比实现增长,PC市场出现久违地回暖。有意思的是,这两家统计机构把PC回暖皆归因为Win7技术支持日的临近。

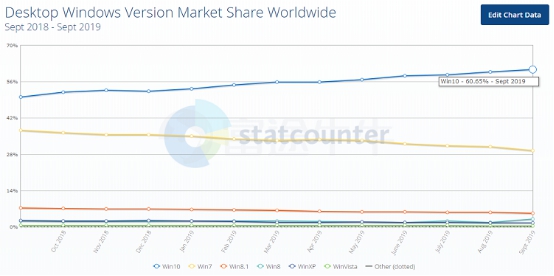

根据Statcounter统计,Win10目前在Windows的市场份额占比已高达60.65%,创下历史新高,而对应蚕食掉的份额正是来自即将到期的Win7。

来源:statcounter

目前种种迹象都利好微软的Windows+Office,「真相」要等明日财报揭晓。

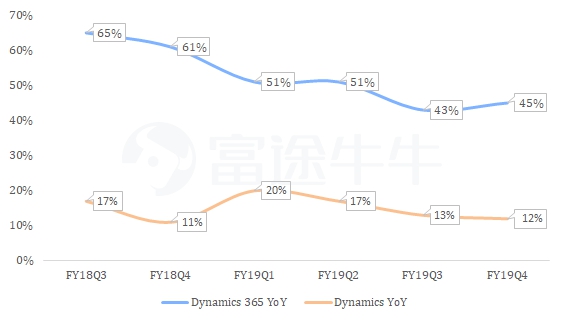

Dynamics 365高增长能否持续?

后发制人的Microsoft Teams给「网红产品」Zoom与Slack之流好好上了一课。什么叫做生态?微软将「生态」一词演绎地淋漓尽致。我们认为在CRM与ERP领域亦是如此。

虽然Salesforce与SAP等传统CRM、ERP公司已成为行业寡头,但微软Dynamics具有该行业难以复制的整合能力,结合Power BI,协同Office 365强大生产力以及Azure云,当然还有公司To B极大的话语权、优秀的政商关系,意味着Dynamics未来空间巨大。

根据市场调查,Salesforce与Dynamics目前在CRM市场份额接近70% vs 30%,今年Dynamics CRM与Adobe完成了深入绑定,以后仍有较大想象空间。

小结

游戏业务线也是微软重要业务之一,但是近来几个季度表现疲软,上一财季营收同比下滑了10.2%,而Bloomberg一致预期显示本季度游戏营收下滑9%;摆在面前的一个事实是,Xbox One系列硬件面临换代,下一世代主机Scarlett将在明年圣诞发售。在这个时间窗口,只能靠XGP业务发光发热。

微软最令人意外的业务线非Surface莫属了。目前Surface业务的营收已超过游戏业务的65%,连微软前CEO鲍尔默都直呼,「笔记本真赚钱!」

前段时间Surface新品发布会中展出了几款惊艳作品:Surface Pro X,Surface Neo以及手机Surface Duo,令人愈发期待专为折叠屏设计的Win10X系统,或许这会是以后PC新的增长点。

接下来让我们把时间交给微软,静待财报带来惊喜。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。