11月14日,携程发布了2019年第三季度的财务业绩。报告期内,携程收入达到105亿元人民币,同比增长12%;营业利润为22亿元人民币,同比增长52%。

值得一提的是,若不计股权报酬费用,本季度携程的营业利润率为25%,是过去6年同时期的最高值。

而这份财报体现的价值不止这些。在本季度,携程的国际业务占比超过35%。其中,携程的国际酒店业务(除大中华地区目的地)收入同比超过50%,Trip.com品牌下的国际机票销量连续第12个季度保持三位数的增长。

发力全球化,彻底打开了携程收入增长的天花板。同时,随着利润率更高的国际业务占比提升,加上运营效率的优化,能让携程保持一个不错的盈利能力。

收入双位数增长,较高的营业利润率,或许将成为携程未来一段时间的“新常态”。

01携程换“天花板”

过去,投资人对携程诟病最多的是,看得懂现在,看不清未来。说到底,大家都在问一个问题,十年后的携程长什么样?

携程的全球化战略,让这个问题有了答案。

2019年Q3,除大中华地区外,携程的国际旅游酒店业务收入同比超过50%,Trip.com品牌下的国际机票销量连续第12个季度保持三位数的增长。截至目前,国际业务收入占比超过35%。

受益于国际业务的增长,此前三个季度,携程增速始终保持在20%左右。2019年第三季度携程收入为105亿,同比增长12%。

某种程度上说,携程能取得两位数增速殊为不易。因为今年以来,香港旅游业持续低迷。香港财政司司长陈茂波称,8月香港部分地区酒店入住率下跌逾一半。而香港作为重要的出境游目的地,对所有在出境游市场深耕的旅游公司的业绩,都有深刻影响。

而短期的地区业绩波动,并不会影响携程长期的增长逻辑。国内出境游市场增长,自由行在出境游中占比的不断提高,携程凭借其在高端市场的品牌,很容易能拿下这部分市场。

这给携程带来两个机会。一是以国际机票预订为入口,延伸至国际酒店、景区门票,以及租车服务等。二是从服务国内人群的出境游延伸到服务国际市场。

基于这两个大逻辑,我们再来看携程今年3季度各项收入的变化。

2019年第三季度票务服务收入37亿,其中,携程的国际机票业务在第三季度取得了高于行业增速的增长,Trip.com品牌则实现了连续 12 个季度三位数的机票票量增长。

在携程的全球化战略里,票务业务价值巨大。因为在国际市场,几乎不存在平台线下运营的空间,机票往往是用户决策流程中,唯一的线上流量入口。(能否加一句:而这正是国内诸如美团等其他专注本土市场的公司无法比拟的优势)

在酒店业务方面,2019年携程的住宿预订收入41亿,同比增长14%。过去几个季度,携程住宿预定收入增速持续稳定在两位数以上,增长主要来自国际酒店业务,今年三季度国际酒店业务同比增长达50%以上。

除了国际业务,下沉市场开拓,也成为携程另一个重要的增量。

携程在高端酒店绝对的优势地位,能确保其在开拓下沉市场时保证公司整体的盈利能力、在低星酒店市场给出极具竞争力的价格,以获得一定的市场份额。

此外,携程的其他业务也有不小的增长。2019年第三季度旅游度假收入和商旅收入分别为16亿和3.35亿,分别增长19%和26%。

旅游度假收入增长原因是,线下店流量的增加。根据国盛证券在9月份的数据,携程大概有8000家左右加盟店,线下店在服务旅游服务时,又可以给酒店、票务等其它业务引流,部分解决了线上获客成本不断增加的问题。

02开源节流,非GAAP营业利润率创近6年新高

本次财报中,携程最亮眼的数据不仅是收入,更是利润。

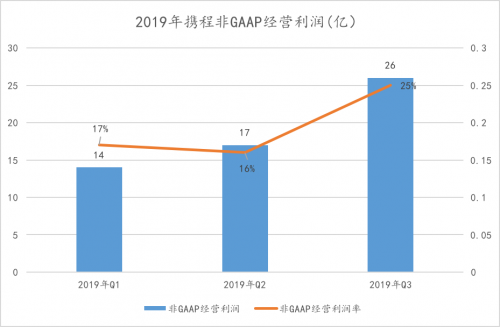

2019年第三季度,携程营业利润为22亿元人民币,同比增长52%。若不计股权报酬费用,携程非GAAP营业利润为26亿,同比增长40%。非GAAP携程的营业利润率为25%,是过去6年同时期的最高值。

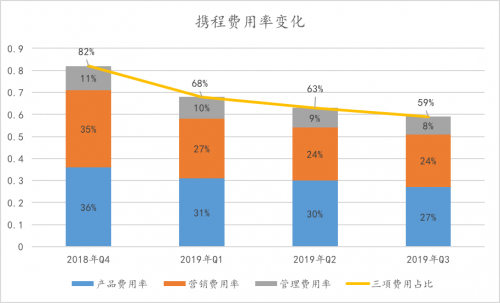

营业利润持续增长的重要原因是,携程运营效率的提高。这直接体现在费用支出的控制。过去四个季度,携程三项费用占比已从82%降低至59%。

比如,携程会监测在各个营销渠道投放的ROI,并将营销费用更多的投向ROI高的渠道,实现营销费用的效率优化。去年第四季度,携程营销费用占比为35%。到今年第三季度,这个数据下降到24%。

但这丝毫没有影响携程的获客。第三季度携程的海外月活人数也突破了1亿。

除了对营销渠道ROI的管控,携程还会监控每个区域的利润率,并针对利润率的高低做相应的调整。目前携程进入了超过20个国家和地区。

相比于节流,开源当然也同样重要。发力国际业务后,携程收入结构得到了明显的优化。

一方面,海外收入占比提高,有利于分散单个地区变动带来的风险。另一方面,国际收入的高毛利,也有利于提高携程的利润率。根据管理层透露,“出境游的平均价格远远高于国内游价格,出境游业务的利润率更高。”

营业利润的高速增长,还有一个重要原因,携程的股权激励回归常态。

此前携程收购去哪儿后,股权激励费用出现大幅增加,这很大程度上影响了携程过去几年的营业利润。最近四个季度,携程的股权激励费用总额和对当期经营利润率的影响均成下降趋势。

长期来看,国际业务占比提高,运营效率优化,加上股权激励的稳定,将有可能让携程的盈利能力维持在一个较高水平。

03全球最大旅游企业,只值200亿美金?

换了“天花板”,越来越赚钱的携程,似乎并没有受到投资人的重视。

根据昨天收盘价,携程的估值只有184亿美金。这样的估值什么水平?我们对比一下国际两大OTA巨头Booking和Expedia的业绩表现,在来谈携程现在的估值。

2019年前三个季度,携程每个季度的收入增速均超过Expedia和Booking,并且收入增速始终维持在两位数,这是Expedia和Booking都未曾达到的。

如果拉长周期来看,携程在2004年-2018年间CAGR为38%,同期Booking为21%、Expedia为13%,依然远超Booking和Expedia。

携程的利润表现更加强势,今年前三个季度营业利润同比增长均超过50%,经营利润稳健增长。而Expedia和Booking在前三个季度均出现过同比下滑的情况。从这个角度来说,携程的未来盈利能力超越两大巨头也未尝不可能。

携程手上拿着137亿美元的净资产,成长性高于同行业平均水平,每年收入保持两位数增长,盈利能力尚有提升空间,市净率却只有1.31。

然而,当我们仅仅依靠简单的市净率或市盈率作为评价标准时,我们可能忽略了最为关键的因素。

观察一家公司的价值并不完全是看其当下的业务,更应该取决于其所作生态的规模大小,以及它们的贡献比例。

而正是这些因素,将决定携程到底会增长到哪里。准确的来讲,携程的边界不在于有形的业务形态,而在于它试图提供的用户价值,和相应生态的建立。

在新的故事里,作为国内最大的在线旅游公司的携程,正在让位于一个业务横跨全球旅游行业、市场空间更大的携程。

在全球化的竞争中,当下的携程占据了一个很好的位置。体现在三点,中国人出境游的浪潮,全球布局和经验丰富的管理层。

过去几年,中国出境游的浪潮是其全球化业务的重要支撑。中国是全球最大的出境游市场。1995到2017年,我国出境旅游人数由0.05亿人次增至1.43亿人次,年均增长17%。

从出境游延伸到国际市场顺理成章。因此过去几年携程做了很多全球化的布局。

2016年10月,在投资美国途风网之后,携程实现了对海鸥旅游和纵横集团的战略投资,开始布局北美旅游市场;

2016年11月,携程以14亿英镑收购了英国旅游搜索巨头天巡;

2017年11月,携程收购了美国的旅游元搜索平台Trip.com;2018年携程收购印度B2B旅游平台Travstarz Global Group。最近携程又成了“印度携程”MakeMyTrip的第一大股东。(请补充tripadvisor的合作。)

这些投资都为其后续在国际市场发力打下基础。而同时,携程也拥有了过去二十年中国互联网行业最好的管理层之一。

说起来,过去二十年携程大大小小的战役也打过不少。从PC时代的同程、艺龙,到移动端的去哪儿,无一例外均以携程的胜利而告终。即使强如美团,也没能撼动携程在酒店的优势地位。

因此我们有理由相信,携程大概率能在全球化的竞争中有所突破。

而当不到200亿美元的携程,拿着全球在线旅游最大的GMV,去赌数万亿旅游产业的超级平台。这样的赔率应该足够诱人了。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。