作为互联网券商第一股,富途登陆纳斯达克首日飙涨27%,市场情绪高涨。之后股价缓慢回落至发行价附近,但就目前的业绩来说,市场可能还未认识到富途的长期价值存在一定低估。

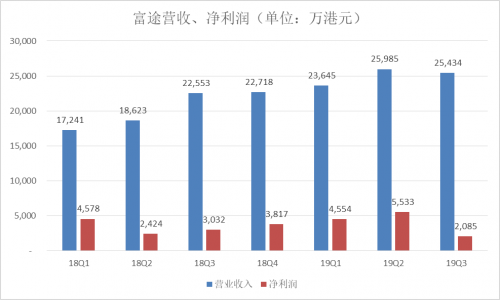

11月22日,富途公布上市后第三份财报。先来看看核心数据:

•有资产客户数同比增长41.6%至17.7万人;

•营收同比增长12.8%至2.54亿港元;

•毛利润同比增长20.7%至1.85亿港元;

•经调整净利润达2380万港元,自2018年扭亏后连续实现季度盈利。

数据来源:富途财报

面临三季度不理想的宏观环境,富途业绩表现仍然不错,不仅证实了增长逻辑,财报中还披露的新业务情况。

下面将以财报数据为核心,逐一分析富途的主营业务增长情况,从成本费用角度探究富途的优势所在,最后再谈谈对富途财富管理等新业务的看法。

•基本盘稳固,市占逐步提升

证券经纪业务是富途的基本盘,交易佣金及手续费收入贡献了营收的半壁江山,Q3同比增长11.8%至1.22亿港元。利息收入同比增长10.8%至1.15亿港元,体现出客户资产规模的增长和融资业务的扩张。

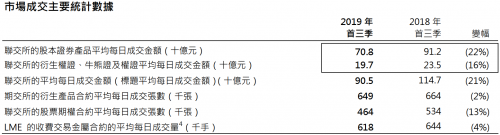

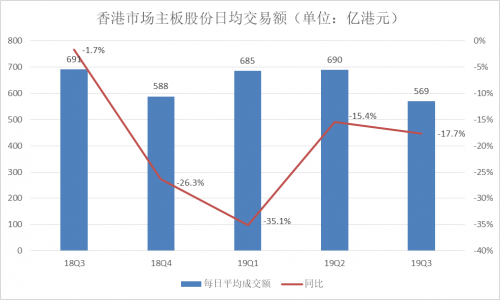

与前期超高增速相比,本季度此业务收入增速不算靓丽,但这主要是港股市场整个Q3成交低迷造成的。通过港交所公布的Q3财报,我们可以得知2019年前三季度市场成交主要统计数据出现了近20%的下滑,而Q3单季度主板股份的日均成交额同比跌17.7%。

图片来源:港交所Q3财报

数据来源:港交所官网

美股市场的情况相对好一些,不过从NASDAQ市场成交统计来看Q3主要证券成交额也仅增长约15%。在此市场环境下,富途经纪业务仍能实现增长,前三季度的佣金及手续费收入同比增长约22%,Q3单季度同比增长11%,足以体现其在基本盘业务层面的优势。

经纪业务的优势不仅体现在营收层面,IPO承销、分销的数据也可以展现出富途的强大实力。最好的例子就是这两天刚结束的阿里巴巴香港二次上市IPO,通过富途证券认购总金额超51亿,融资认购总金额超33亿,位居行业前列。

•高研发投入,铸就独特优势

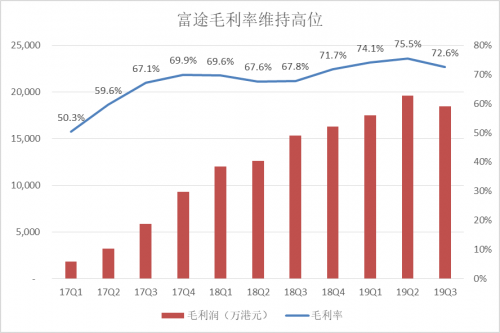

富途Q3的收入成本同比下降3.9%至6980万港元,大幅低于营收增速,体现出优异的成本控制能力,规模效应显现。得益于此,毛利率水平从去年同期的67.8%提升至72.6%,与Q2水平接近,从18Q4开始保持在70%以上。

数据来源:富途财报

从费用角度看,Q3同比增长44.7%至1.53亿港元,相比Q2的66%的增速有所收敛。费用高增长主要由研发费用带来,本季度富途研发投入7090万港元,同比增长77.3%。

结合富途自主开发的暗盘交易系统,以及快捷入金功能,还有覆盖全平台的富途牛牛App,研发的高投入也就可以理解了。当然还有财富管理、企业服务、虚拟银行的系统开发投入,这一块在第三部分展开。

体验优异的产品是吸引用户的金字招牌,Q3富途注册用户同比增长29.2%达690万人;开户客户65.3万人,同比增长42.8%;有资产客户达17.7万人,同比增长41.6%。

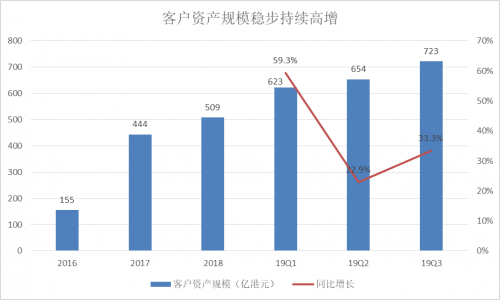

新客户的加入推动客户资产规模的增长,Q3达到新高723亿港币同比增长33.3%,环比增长6%。

数据来源:富途财报

此外,由于受到相关规定的限制,许多客户的投资需求受到压制,但随着金融开放脚步加快,未来或将迎来更高水平的资产规模增长。

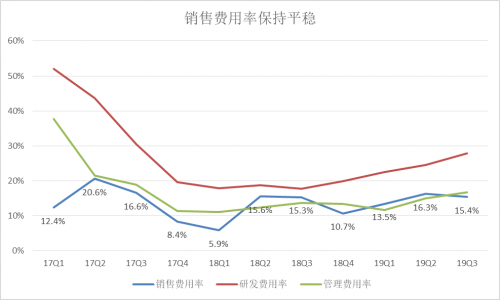

获客优势还体现在市场营销费用上,Q3同比增长13%至3910万港元。从下图近期的费用率走势上可以看出,在保持新用户增长的同时,销售费用率维持在20%以下。

数据来源:富途财报

•新业务带来估值提升

富途其他业务层面的营收同比增长39.3%至1630万港元,其中财富管理业务是亮点。财报显示,基金理财产品「富途基金宝」平台已经有货币市场基金、债券基金、股票基金多种类型的产品,可以为投资者提供丰富的选择,提升资金的收益水平。

更重要的是基金产品无疑会进一步提升富途的资产管理规模,与证券经纪业务协同发展构成更加完善的投资平台,对投资者的吸引力将显著增大。联系到相关媒体报道的富途正在申请香港虚拟银行牌照,财富管理业务给予了新的估值想象空间,可以对标美国市场龙头嘉信理财。

据财报,上线仅一个月,富途基金宝的资产规模便达到30亿元港元。对比之下,根据申万宏源香港2019年中期报告(未公布Q3)公布的数据,其资产管理业务的总规模为57亿港元,富途在短期之内就达到老牌券商规模的一半,速度不可谓不快。

企业服务层面,财报里面表示富途安逸的员工持股计划(ESOP)业务新增了17家客户,总量达到56家。我在富途安逸官网看到其中有腾讯、同程艺龙、知乎等企业客户。ESOP是新经济公司重要的管理方式,从客户知名度上看,富途安逸的竞争力不俗,未来随着新经济趋势愈演愈烈,这一块业务的上升空间值得期待。

结合富途Q2业绩的营收同比增长39.6%, Q3的业绩整体符合预期,增长拥有较强的确定性,长期投资价值显著。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。