导读:

12月14日,国家税务总局发布了《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》。

一般来讲,将来的正式文件是以“征求意见稿”为基准。因此,HR应该提前学习文件内容,为明年的综合所得年度汇算清缴(后简称“汇算清缴”),做好充分的准备。

目前,易路软件推出的首个“汇算清缴”服务套餐,已开始接受预定!

主要内容:

1、“汇算清缴”的计算公式;

2、“汇算清缴”的三种办理方式;3、哪些员工需要办理“汇算清缴”?

4、“汇算清缴”首个HR服务套餐,接受预定。

一、“汇算清缴”的计算公式

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

易路Tips:

1、“汇算清缴”的范围:

仅指纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,可以不并入综合所得计税的收入。例如全年一次性奖金、解除劳动关系、提前退休、内部退养取得的一次性补偿收入以及上市公司股权激励等等,不在汇算范围内。

同时,计算综合所得收入是否超过12万元时,理解上也应为上述口径。

2、收入与收入额的区别:

根据规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

因此,在计算综合所得收入额时,需要特别注意上述收入额的计算。而判断12万以下免除汇算清缴义务时的口径为收入。

二、“汇算清缴”的三种办理方式

根据规定,员工可通过以下三种方式办理“汇算清缴”:

1、自行办理年度汇算

员工可优先通过网上税务局(包括个人所得税手机APP)办理年度汇算,税务机关将提供申报表预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。

2、扣缴义务人代为办理

根据规定:“纳税人向扣缴义务人提出代办要求的,扣缴义务人应当办理。”

这里,我们可以理解为:“只要员工向公司提出代办理要求,公司就必须办理。”

此处,我们可以联想到当年“12万自行申报”政策,很多时候还是HR协助员工完成了“12万自行申报”。所以,扣缴义务人代为办理,是税务局保障“汇算清缴”顺利进行的一个重要途径。

当HR代办“汇算清缴”的同时,将面临三大风险:

①、事项繁杂,工作量将剧增:

需要整理、收集、核对大量的资料。

②、信息数据安全,难以保证:

多人经手,如何保证员工隐私不被泄露?

③、申报错误,责任难以划分:

申报出错,如何划分HR与员工的责任?

详情可了解:《首次个税汇算清缴,HR必须划的三个重点!》

委托第三方代为办理

员工可根据自己的情况和条件,自主委托第三方代为办理。选择这种方式,受托人需与纳税人签订委托授权书并妥善留存,明确双方的权利、责任和义务。

三、哪些员工需要做“汇算清缴”?

根据《征求意见稿》中的相关规定,易路总结出“2019年度需要做汇算清缴”的情形可分为这两类:

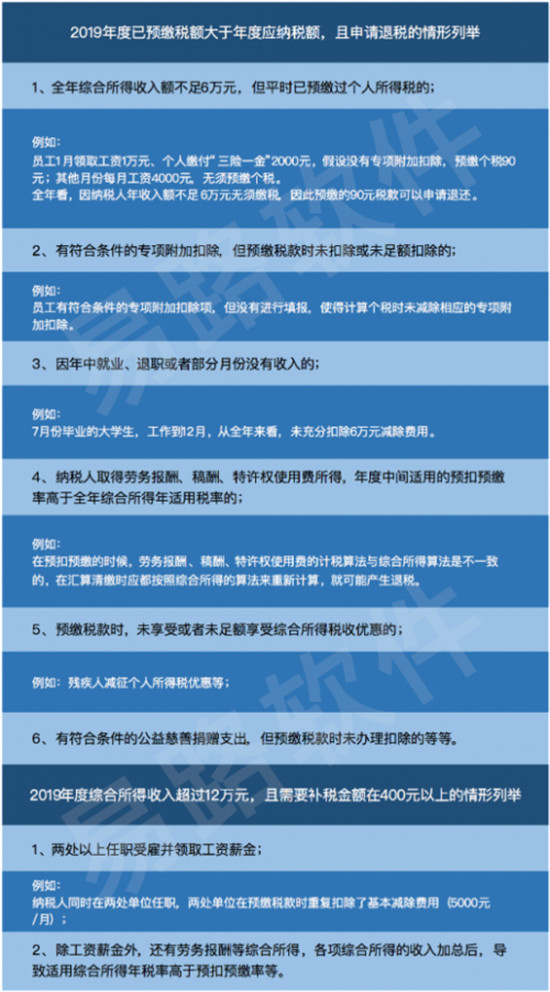

1、2019年度已预缴税额大于年度应纳税额且申请退税的。

2、2019年度综合所得收入超过12万元且需要补税金额在400元以上的。

四、“汇算清缴”首个HR服务套餐,接受预定!

人员识别:系统自动提示需做汇算清缴的员工;

信息采集:构建“企业+员工”一体化渠道;

申报对接:“汇算清缴”系统一键计算申报;

数据安全:国内第一家同时通过安永SOC1、SOC2、SOC3(SSAE18)服务审计的SaaS服务企业。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。