作者:深探

来源:深探(ID:deep_insights)

以做空中概股闻名的大空头“浑水研究-MuddyWaters Research”发布了一份对“瑞幸咖啡”股票长达89页的做空报告。

报告作者派了92个全职和1400个兼职调查员,收集了25000多张小票 ,进行了10000个小时的门店录像,并且收集了大量内部微信聊天记录,认为瑞幸的平均每店货物数据在2019年第三季度虚增69%,在2019年第四季度虚增88%。同时还指出,瑞幸将2019年第三季度的广告支出夸大了150%以上,尤其是在分众传媒(5.880, -0.41, -6.52%)上的支出。

该消息一经披露,瑞幸股价盘中大跌超过20%。

同时,浑水在Twitter上表示:“我们收到了一份长达89页的不明身份的报告,声称瑞幸咖啡是个骗局:‘在2019年第三季度和2019年第四季度,每店每日商品数量分别夸大了至少69%和88%,有11,260小时的门店流量视频为证。’我们认为这项工作是可信的。”

目前瑞幸咖啡尚未针对做空报告作出回应。

做空报告收集了来自1000位用户的25843张小票

以下为深探摘选翻译的做空报告核心内容:

Executive Summary

摘要

当瑞幸咖啡2019年5月上市的时候,它就基本上是个通过高额折扣和免费赠送向中国用户灌输喝咖啡文化的失败生意了。

在其6.45亿美元的首次公开募股之后,该公司从2019年第三季度开始捏造财务和运营数据,已经演变成了一场骗局。该公司公布的一系列业绩显示,其业务出现了戏剧性的拐点,股价在两个多月的时间里上涨了160%以上。毫不奇怪,它在2020年1月成功地筹集了11亿美元(包括二次配售)。

瑞幸确切地知道投资者在寻找什么,如何将自己定位成一个有精彩故事的成长型股票,以及操纵哪些关键指标来最大化投资者信心。

这份报告由两部分组成:欺诈和基本崩溃的业务,我们分别展示了瑞幸是如何伪造数据的,以及为什么其商业模式存在固有的缺陷。

Part One: The Fraud

第一部分:始于2019年第三季度的欺诈

铁证Smoking Gun Evidence #1

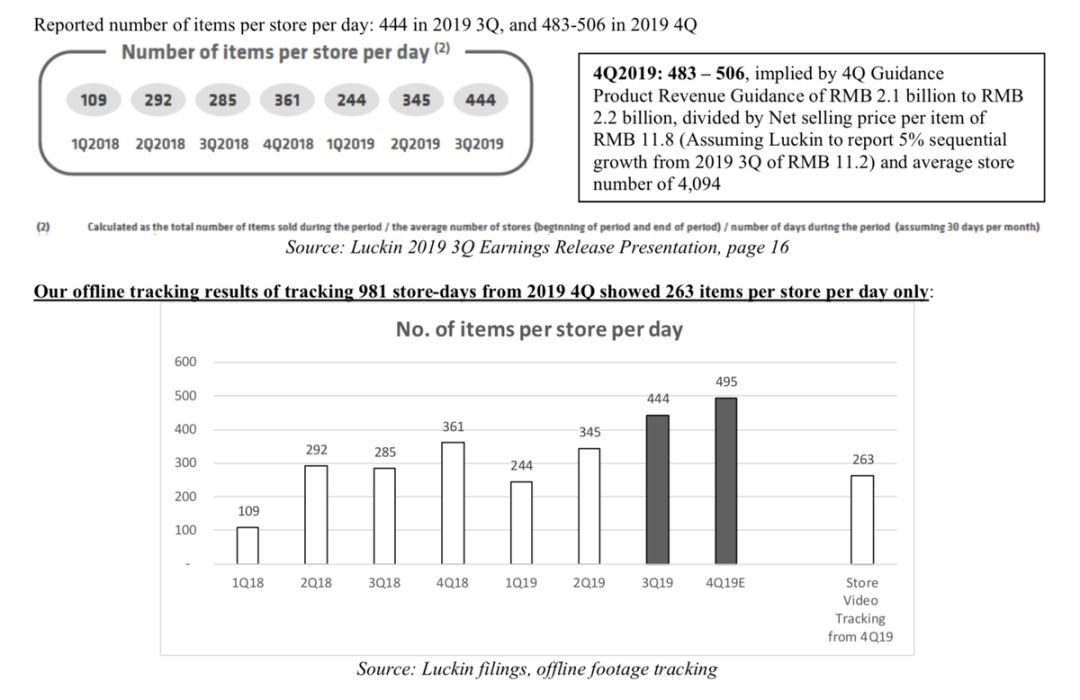

Number of items per store per day inflated by 69% in 2019 3Q and 88% in 2019 4Q, supported by 11,260 hours of store traffic video

每家商店每天的商品数量在2019年第三季度增长了69%,在2019年第四季度增长了88%,并有11260小时的商店交通视频支持。

我们从2019年第4季度开始在线下追踪了981个店铺,每家门店单日销售商品数仅为263件。(瑞幸文件中显示2019年Q3每家门店单日销售商品数为444件,预计Q4位483-506件)

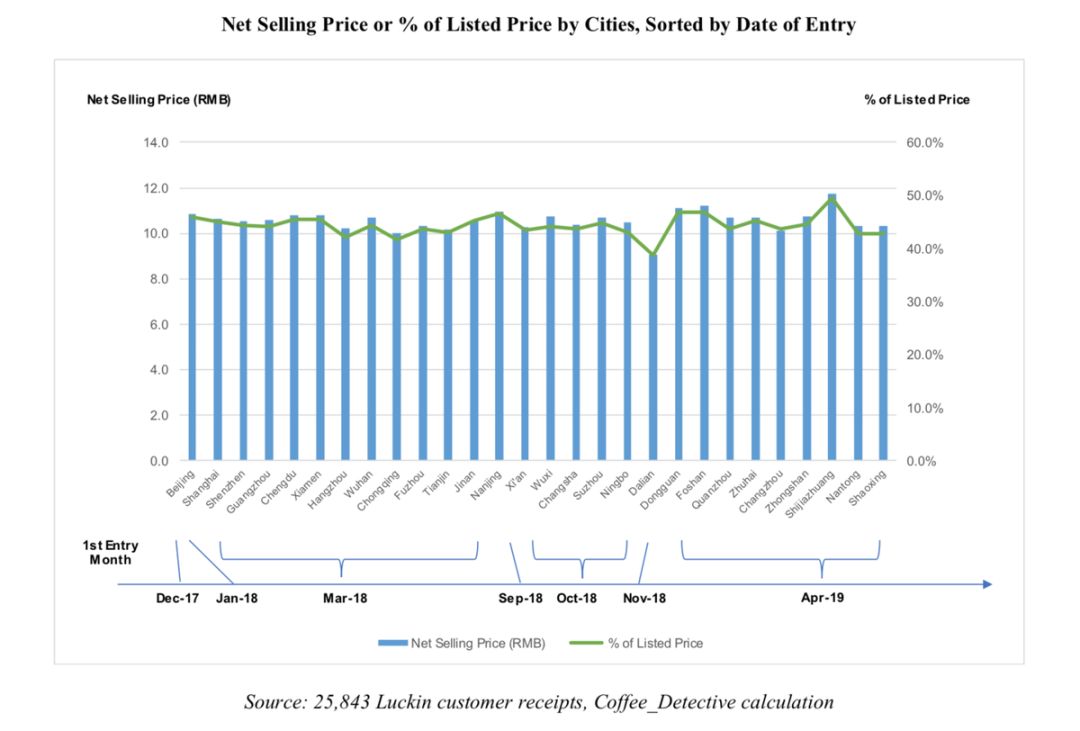

我们动员了92名全职和1418名兼职人员在现场进行监控,成功记录了981个店铺日的客流量,覆盖了620家店铺100%的营业时间。门店选择方法基于城市和地点类型的分布,与瑞幸的4507家直营店预计2019年底开业的情况相同。瑞幸的4507家门店分布在53个城市,我们覆盖了38个城市,其中96%的门店都位于这些城市。通过分析瑞幸店铺的详细地址来确定店铺的位置类型:我们将店铺分为办公室、商场、学校、住宅、交通、酒店等。

我们统计了每家店的客流量,并记录了从开门到关门的视频,平均每天11.5小时。当我们再次检查人流量和记录的视频时,如果视频监控丢失了超过10分钟的片段,我们就会丢弃一整天的数据。我们的成功率只有54%,因此所有成功的数据都是100%的完整。

……(关于数据严谨性的论述)

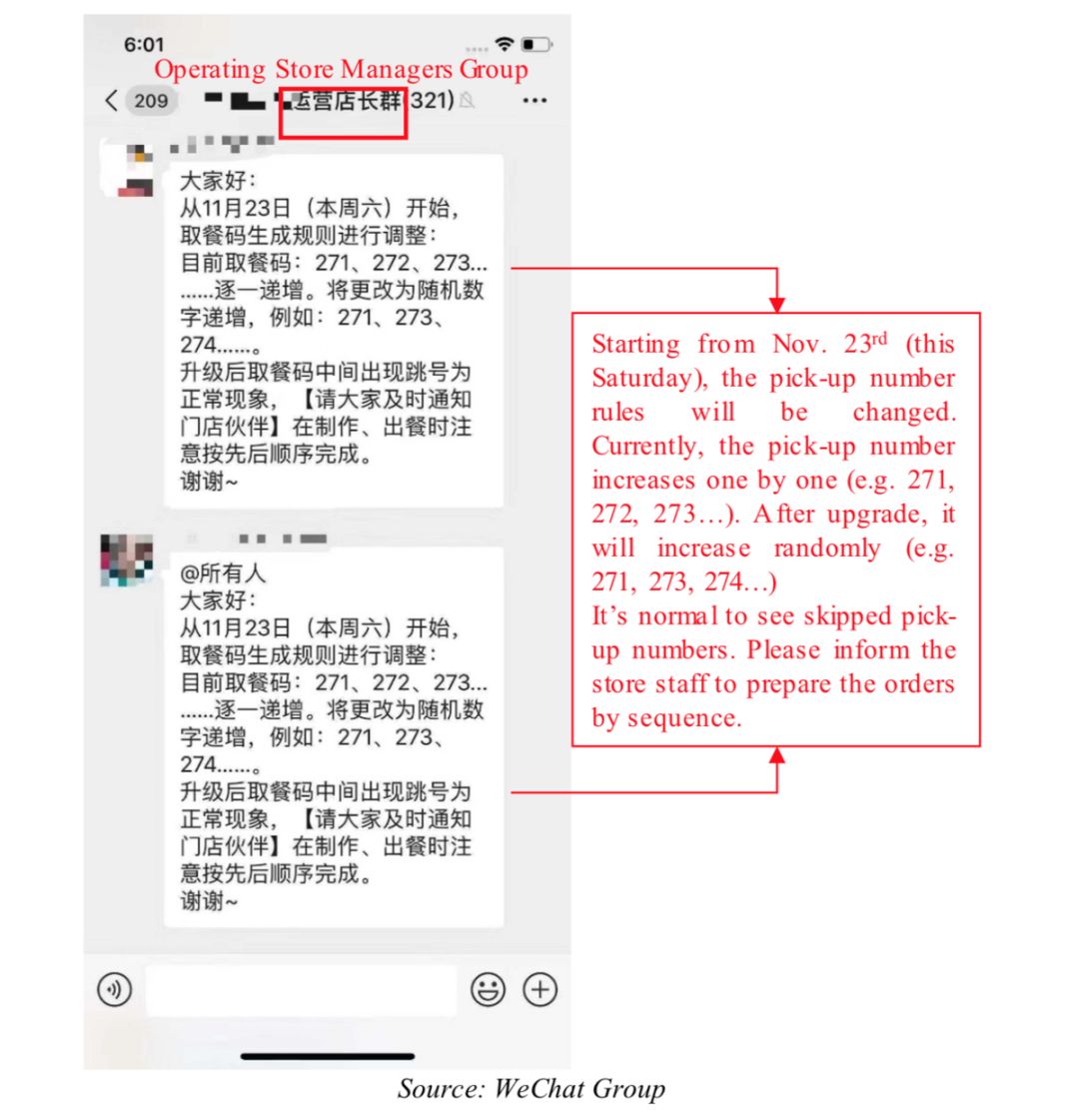

这是2019年11月23日通知商店经理注意提货数量激增的证据。

然而,这里有一个聪明的部分:公司管理层可能认为,越来越多的投资者和数据公司开始跟踪他们的订单号码,作为尽职调查过程的一部分,所以“跳跃式订单”是误导投资者的简单方法。为了了解线上订单膨胀的规模,我们随机选取151家线下跟踪店-天来跟踪他们的线上订单。我们在商店营业时间的开始和结束时分别下了一份订单,以获得当天的在线订单数量。我们发现,同一家商店在同一天的在线订单数量膨胀范围从34到232,平均每天106个订单或72%的离线订单平均。

Smoking Gun Evidence #2

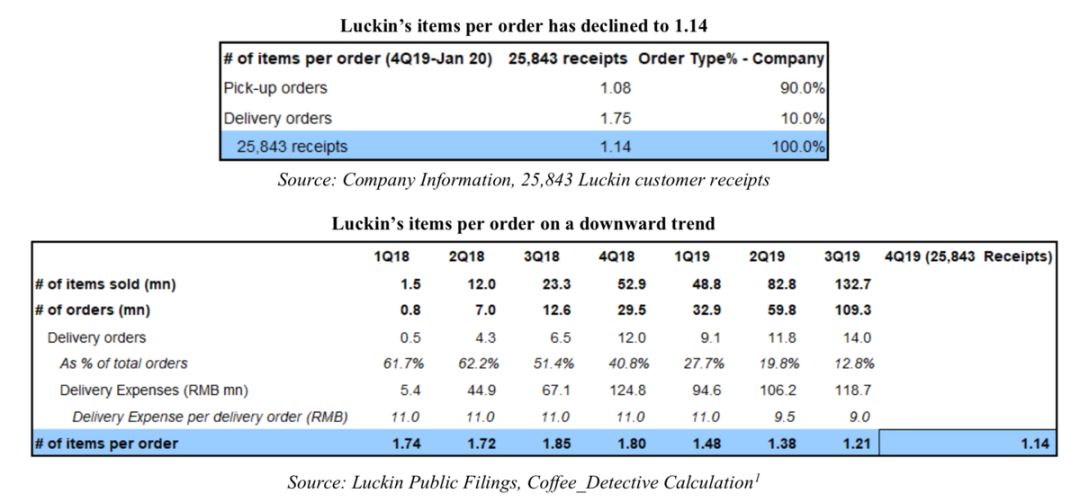

Luckin’s “Items per order” has declined from 1.38 in 2019 2Q to 1.14 in 2019 4Q

瑞幸的“单品”从2019年第二季度的1.38下降到2019年第四季度的1.14件。

从2019年第四季度开始,我们收集了来自45个城市2213家商店10119名顾客的25843张收据。25,843张收据显示,每个订单的提货和送货单分别为1.08张和1.75张,或混合1.14张(99%置信水平)。这标志着每笔订单的单品数量持续下降,从2018年第一季度的1.74件下降到2019年第一季度的1.14件。

这一趋势可以归因于送货单贡献的下降,因为人们自然倾向于购买更多的物品来满足免费送货的要求。瑞幸表示,通过走访我们的商店,我们发现,大多数上门收件的顾客只买一种现磨饮料,因为在大多数情况下,优惠券只能用于订单中的一种商品。根据公司介绍和管理层沟通,交付订单的比例确实从2018年第一季度的61.7%下降到2019年第三季度的12.8%,1月初进一步下降到约10%。

Smoking Gun Evidence #3

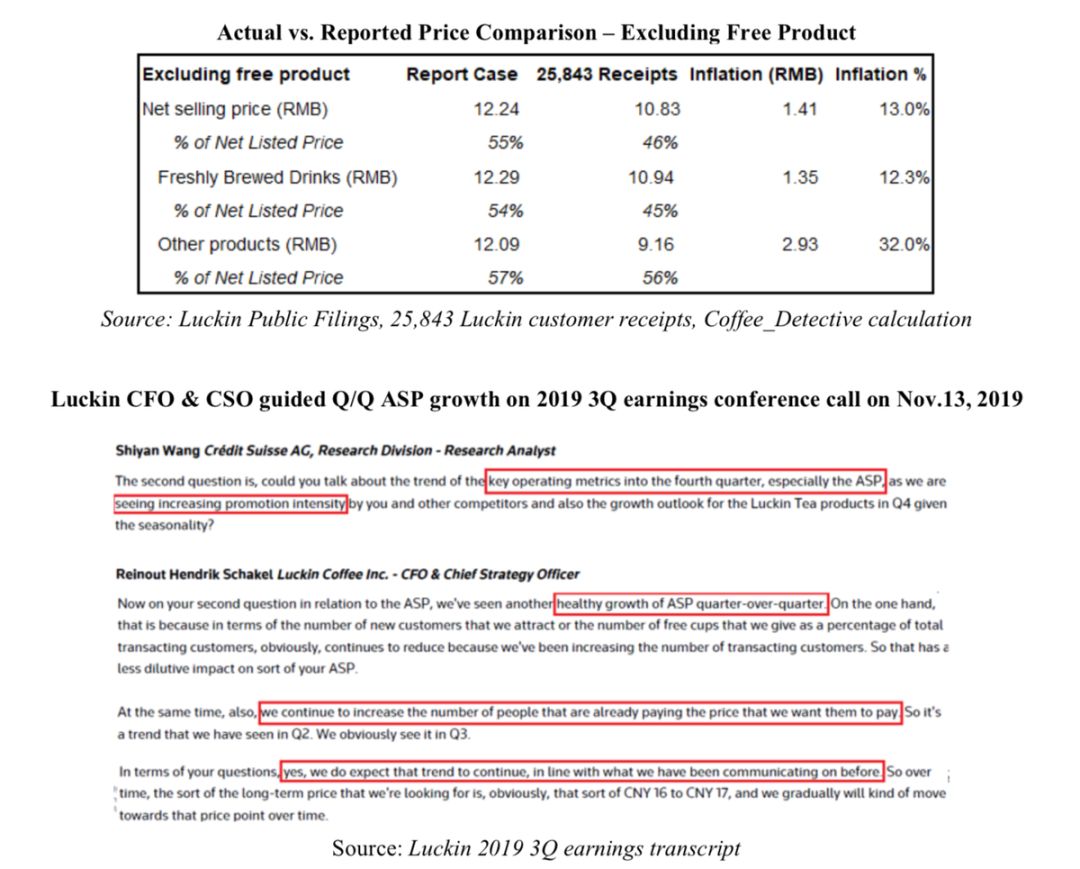

We gathered 25,843 customer receipts and found that Luckin inflated its net selling price per item by at least RMB 1.23 or 12.3% to artificially sustain the business model. In the real case, the store level loss is high at 24.7%-28%. Excluding free products, actual selling price was 46% of listed price, instead of 55% claimed by management.

我们收集了25843份客户收据,发现瑞幸将每件商品的净售价至少提高了1.23元或12.3%,人为地维持了这种商业模式。在实际情况中,商店层面的损失高达24.7%-28%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

瑞幸报告称,2019年第三季度每件商品的净售价为11.2元人民币。在2019年11月13日的收益电话会议上,瑞幸的首席财务官兼首席运营官Reinout Schakel为2019年第四季度指引了更高的价格。然而,我们的25843张收据显示的净售价只有9.97元人民币,也就是说,与报告的情况相比,通货膨胀率为12.3%(99%的置信水平和1%的统计误差,意味着我们99%确定价格在9.87- 10.07元人民币之间,1%的误差。

不包括免费产品,现磨饮料和其他产品的售价分别为10.94元和9.16元,与报道的情况相比,通货膨胀率分别为12.3%和32%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

在上述收益电话会议上,瑞幸的首席财务官Reinout Schakel回避了有关加大促销力度的问题。然而,我们的收据显示,他们甚至从2019年第四季度开始向现有用户提供免费的饮料券,而之前只向新用户和邀请他们的用户提供免费的饮料券。据推测,每一家公司提交的文件中,免费项目的比例正在下降。

瑞幸的首席财务官Reinout Schakel表示,他们继续增加已经在支付他们希望支付的价格的人数。我们的收据显示正好相反,即使在成熟的市场,有更成熟的客户,有效价格停滞在10元人民币,不包括免费产品。每件商品的净售价与经营月份之间不存在正相关关系。

瑞幸首席财务官Reinout Schakel在1月份花旗银行最近的一次会议上提到,超过63%的客户为每杯咖啡支付15-16元人民币。在2019年第三季度公司的报告中,他们指出63%的产品售价超过零售价的50%。然而,这些都太好了,不可能是真的,而且与我们的收据发现相矛盾。

我们的收据显示,只有28.7%的商品以超过标价50%的价格售出。事实上,大部分商品的售价都在标价的28%-38%之间。瑞幸的核心客户对价格仍然非常敏感。只有39.2%的顾客支付的价格高于12元人民币,18.9%的顾客每杯咖啡支付的价格高于15元人民币。

为什么ASP很重要?如果投资者还记得Luckin在演讲中对商店盈利能力的敏感性分析,他们会发现ASP是商店盈利能力的关键因素。他们指出,在每家店每天400件商品的情况下,每件商品售价16元人民币,店级利润率可高达28.4%。在管理层的分析中,较接近实际情况的每股收益低于12元的下限,不知怎么被忽略了,这代表着一个更加艰难的盈利前景。

在实际情况下,即每家店每天263件,净售价为9.97元,根据管理报表,店级损失为28.0%。注意,所有的数字都是由管理层提供的。退一步说,我们给公司一些信用,通过送免费咖啡实现规模经济,并在2019年第二季度报告的数字中降低成本,商店层面的损失仍然高达24.7%。在目前的价格水平上,他们只能通过每天每家店销售800件商品来实现门店水平的盈利,否则他们必须将有效售价提高到最低13元人民币。这就是为什么他们需要编造ASP数字来维持他们的商业模式。

Smoking Gun Evidence #4

Third party media tracking showed that Luckin overstated its 2019 3Q advertising expenses by over 150%, especially its spending on Focus Media

第三方媒体跟踪显示,瑞幸将2019年第三季度的广告支出夸大了150%以上,尤其是在分众传媒上的支出。

瑞幸在招股说明书中披露了2019年3月31日前的季度广告支出。IPO后,其广告费用可以通过其季度盈利报告中新客户获取成本的分项来计算。

在2019年第二季度财报电话会议上,公司首次披露分众传媒在2019年第二季度2.4亿元+广告支出总额中占1.4亿元(他们仅解释了1.545亿元,占2.42亿元广告支出总额的64%)。

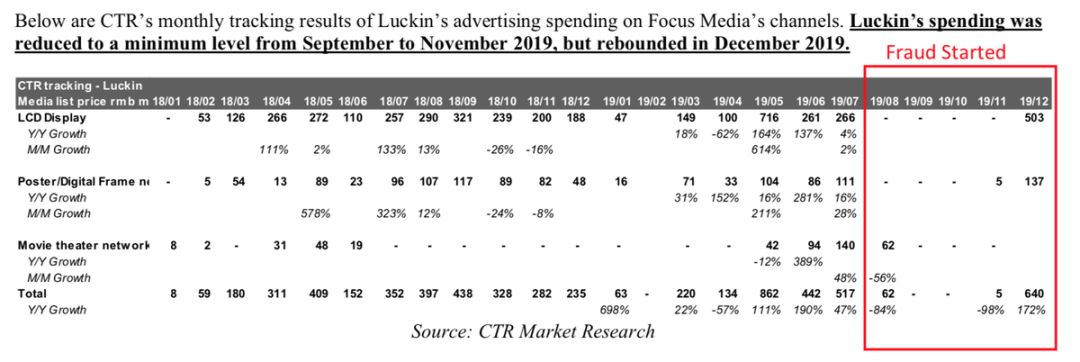

CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上:2019年第三季度,CTR暗示分众传媒支出为4600万人民币,仅占瑞幸广告支出的12%,远低于前几个季度。假设瑞幸在2019年第三季度的非分众传媒广告支出与此相当,那么瑞幸将其广告支出夸大了158%。

CTR市场研究跟踪实际广告广播不同的品牌在各种媒体渠道,包括所有三大媒体的分众传媒渠道:液晶显示器网络(办公楼电梯),海报/数字框架网络(住宅电梯),和电影院网络——占82%、17%和1%分众传媒的总收入在2019年上半年,分别基于分众传媒2019年的中期报告。

下面是CTR对瑞幸广告支出在分众传媒渠道的月度跟踪结果。Luckin的支出在2019年9月至11月降至最低水平,但在2019年12月反弹。

CTR原始数据中的美元金额是媒体列表价格,这可能远远高于实际的广告支出。

为了计算列表价格和广告支出之间的转化率,我们计算了CTR跟踪分众传媒(002027 CH)报告收入的总分众传媒播出广告的转化率。根据2019年第一季度至第三季度的数据,分众传媒的实际收入约为CTR跟踪媒体列表价格的8%。

根据分众传媒财务报告中列出的会计政策,分众传媒的广告收入是在“广告播出时”确认的,与CTR跟踪的广告播出时间相同,瑞幸应该在什么时候预定广告费用。

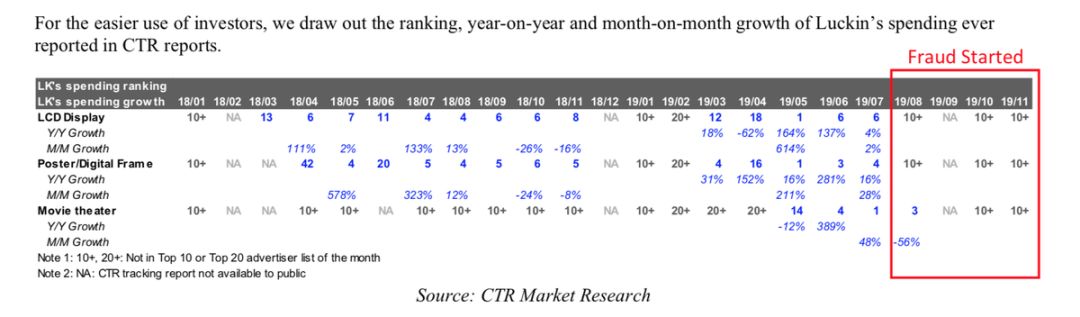

CTR还根据追踪结果在其网站上发布月度、季度和年度最大广告客户报告。例如,在2019年5月(Link), CTR指出瑞幸是其追踪的所有媒体渠道(包括传统户外、电视、广播和分众传媒使用最多的三个渠道)的最大广告商。值得注意的是,Luckin当月跟踪广告预算的83%用于LCD显示网络,12%用于海报/数字框架网络,5%用于影院网络。

然而,瑞幸在液晶显示和海报/数字框广告方面的排名在2019年6月和7月迅速下滑,甚至从2019年8月开始跌出前10名(链接)。

那么钱都花到哪里去了呢?

从被夸大的店面利润和广告费用中也可以找到类似的线索。

瑞幸声称在2019年第三季度实现了“门店水平的盈利”。结合确凿的证据1至3,瑞幸实际上将门店层面的损失隐藏在门店层面以下,而不是真正超过门店层面的盈亏平衡点。

瑞幸店级结果的真实案例是每天每家店263件商品的销售额,ASP为9.97元人民币。对比真实案例和报道案例,瑞幸集团在2019年第三季度将门店营业利润夸大了3.97亿元。巧的是,瑞幸报告的广告支出与央视跟踪的分众传媒实际支出的差额为3.36亿元,与被夸大的门店营业利润相差无几。此外,从2019年第三季度开始,这两个错误陈述变得明显起来。瑞幸有可能将其夸大的广告费用重新用于欺诈收入和店面利润。

Smoking Gun Evidence #5

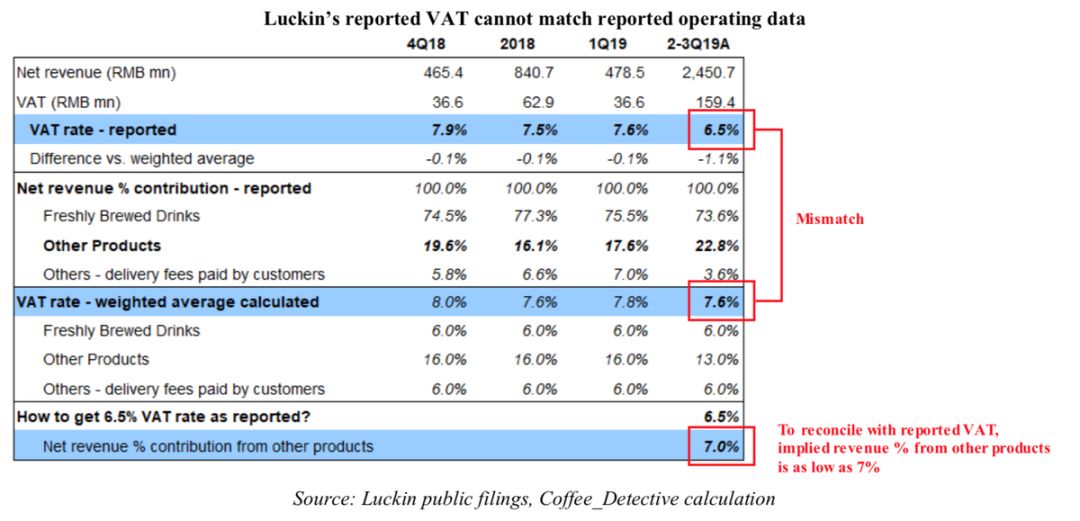

Luckin’s revenue contribution from “other products” was only about 6% in 2019 3Q, representing a nearly 400% inflation, as shown by 25,843 customer receipts and its reported VAT numbers.

瑞幸从“其他产品”获得的收入贡献在2019年第三季度仅为6%,根据25,843份客户收据和报告的增值税数字,这代表了近400%的通货膨胀。

瑞幸的雄心绝不是开一家咖啡公司。它的使命是“每个人的日常生活,从咖啡开始!”这使得“其他产品”,即非现煮饮料,如便餐、果汁、坚果、马克杯等成为一个重要的产品——据报道,其收入贡献从2018年第二季度的7%增加到2019年第三季度的23%,项目贡献相应从6%增加到22%。

然而,在我们追踪的981个工作日中,只有2%的提货订单中发现了非现制产品。25843张收据进一步显示,收派订单中4.9%及17.5%为“其他产品”,占6.2%,即膨胀近400%。再一次,人们自然倾向于购买更多的“其他产品”来满足免费送货的要求。但是,如果2018年第二季度的订单率从62%大幅下降到现在的近10%,为什么同期“来自其他产品的收入百分比”从7%上升到23% ?

瑞幸最新的F-1表格中的增值税税率也支持了我们的调查结果:根据中华人民共和国国家税务总局,销售商品和服务的增值税税率是不同的。对于提供服务,例如出售现酿产品或送货,增值税税率均为6%。对于销售商品,例如销售包装食品和饮料,即“其他产品”,在瑞幸的案例中,自2019年4月以来增值税税率为13%(或之前的16%)。我们在瑞幸购物后收到的增值税发票进一步证实了这一点(见下面的样品)。根据瑞幸的收入分类,我们可以计算一个混合的增值税税率,并与公司报告进行比较。

按产品类别加权平均净收入贡献%,我们发现计算的增值税率与上市前2018年第4季度、2018年全年和2019年第1季度的报告情况完全吻合(见下图)。

然而,在2019年2-3季度,这一差距突然扩大,报告的增值税税率为6.5%,而实际计算为7.6%。从另一个角度来看,为了与报道的6.5%的增值税相一致,其他产品的收入贡献实际上将是7%,这与25843张发票的6.2%非常接近,而公司报道的是22%-23%。

在这种情况下,“其他产品”在2019年第三季度的实际收入贡献为6%-7%,或者瑞幸有逃税行为。

为了确认其他产品的增值税税率为13%,我们在瑞幸购买了一些产品,并要求提供增值税记录。它清楚地显示了13%的增值税为坚果,松饼,果汁等,和6%的新鲜酿造饮料和送货费。任何想要这些信息的人都可以在购买后通过瑞幸的应用程序要求增值税记录。

Red Flag #1: Luckin’s management has cashed out on 49% of their stock holdings (or 24% of total shares outstanding) through stock pledges, exposing investors to the risk of margin call induced price plunges

瑞幸的管理层已经通过股票质押兑现了49%的股票持有量(或已发行股票总数的24%),令投资者面临追缴保证金导致股价暴跌的风险。瑞幸的管理层强调,他们从未出售过公司的任何股份;然而,他们已经通过股票质押融资套现。抵押的股份数量几乎是他们全部股份的一半,按当前价格价值25亿美元。

Red Flag #2: CAR (699 HK) déjà vu: Charles Zhengyao Lu and the same group of closely-connected private equity investors walked away with USD 1.6 billion from CAR (699 HK) while minority shareholders took heavy losses

似曾相识:卢正耀(Charles Zhengyao Lu)和同一批关系密切的私人股本投资者从中非(699 HK)手中拿走了16亿美元,而少数股东蒙受了巨大损失。

Red Flag #3: Through acquisition of Borgward, Luckin’s Chairman Charles Zhengyao Lu transferred RMB 137 million from UCAR (838006 CH) to his related party, Baiyin Wang. UCAR, Borgward, and Baiyin Wang are on the hook to pay BAIC-Foton Motors RMB 5.95 billion over the next 12 months. Now Baiyin Wang owns a recently founded coffee machine vendor located next door to Luckin’s Headquarter

瑞幸集团董事长陆正耀通过收购宝沃,将1.37亿元人民币从UCAR (838006 CH)转移到其关联方——王白银。UCAR、Borgward和Baiyin Wang将在未来12个月向百富顿汽车支付59.5亿元人民币。现在,在瑞幸总部的隔壁,有一家刚成立不久的咖啡机供应商。

Red Flag #4: Luckin recently raised USD 865 million through a follow-on offering and a convertible bond offering to develop its “unmanned retail” strategy, which is more likely a convenient way for management to siphon large amount of cash from the company

瑞幸最近通过增发和发行可转换债券筹集了8.65亿美元,以发展其“无人零售”战略,这更可能是管理层从公司吸走大量现金的便捷方式。

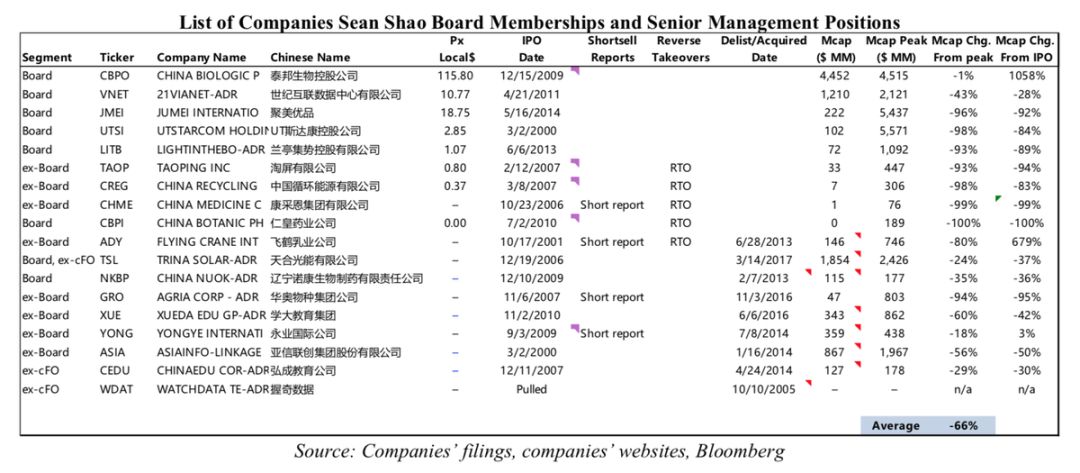

Red Flag #5: Luckin’s independent board member, Sean Shao, is/was on the board of some very questionable Chinese companies listed in the US that have incurred significant losses on their public investors

瑞幸的独立董事肖恩·邵(Sean Shao)是一些非常可疑的在美上市中国公司的董事,这些公司的公开投资者蒙受了重大损失。

瑞幸的招股说明书显示,其独立董事邵绍锋(Sean Shao)在德勤(Deloitte)工作10年后,曾在多家在美上市的中国公司担任董事。我们详细研究这些公司,发现的18家公司,肖恩•邵曾在董事会4被指控的欺诈行为(CHME,阿迪,GRO和勇)和5是反向收购——臭名昭著的生成大批中国欺诈公司早在2011年- 2012年。

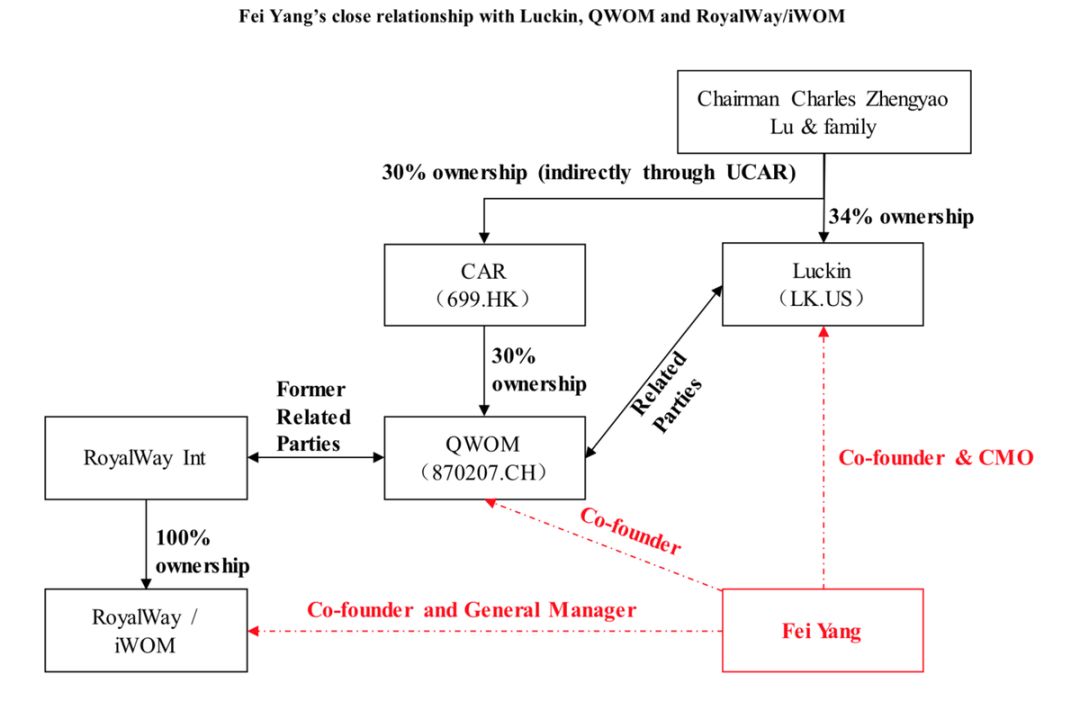

Red Flag #6: Luckin co-founder & Chief Marketing Officer, Fei Yang, was once sentenced to 18 months’ imprisonment for crime of illegal business operations when he was the co-founder and general manager of Beijing Koubei Interactive Marketing & Planning Co.,Ltd. (“iWOM”). Afterwards, iWOM became a related party with Beijing QWOM Technology Co., Ltd. (“QWOM”), which is now an affiliate of CAR and is doing related party transactions with Luckin

瑞幸联合创始人兼首席营销官杨飞曾因非法经营罪被判处有期徒刑18个月,当时他是北京口碑互动营销策划有限公司的联合创始人兼总经理。(“iWOM”)。此后,iWOM与北京QWOM科技有限公司(“QWOM”)成为关联方,后者现在是CAR的子公司,并与瑞幸金进行关联方交易

Part Two: The Fundamentally Broken Business Before 3rd Quarter, 2019

第二部分:2019年第三季度之前基本崩溃的业务

Business Model Flaw #1: Luckin’s proposition to target core functional coffee demand is wrong: China’s caffeine intake level of 86mg/day per capita is comparable to other Asian countries already, with 95% of the intake from tea. The market of core functional coffee product in China is small and moderately growing in China.

商业模式缺陷#1:瑞幸针对核心功能咖啡需求的主张是错误的:中国人均86毫克/天的咖啡因摄入量已经与其他亚洲国家相当,95%的摄入量来自茶叶。在中国,核心功能咖啡产品的市场规模较小,且正在适度增长。

Business Model Flaw #2: Luckin’s customers are highly price sensitive and retention is driven by generous price promotion; Luckin’s attempt to decrease discount level (i.e. raise effective price) and increase same store sales at the same time is mission impossible

商业模式缺陷#2:瑞幸的客户对价格高度敏感,慷慨的价格推广是留住他们的动力;瑞幸试图降低折扣水平(即提高有效价格),同时增加同店销售额是不可能完成的任务

Business Model Flaw #3: Flawed unit economics that has no chance to see profit: Luckin’s broken business model is bound to collapse

商业模式缺陷#3:有缺陷的单位经济没有机会看到利润:瑞幸破碎的商业模式注定要崩溃。

Business Model Flaw #4: Luckin’s dream “to be part of everyone’s everyday life, starting with coffee” is unlikely to come true, as it lacks core competence in non-coffee products as well. Its “platform” is full of opportunist customers without brand loyalty. Its labor-light store model is only suitable for making “Generation 1.0” tea drinks that have been in the market for more than a decade, while leading fresh tea players have pioneered “Generation 3.0” products five years ago.

商业模式缺陷#4:瑞幸“从咖啡开始,成为每个人日常生活的一部分”的梦想不太可能实现,因为它在非咖啡产品方面也缺乏核心竞争力。它的“平台”充满了没有品牌忠诚度的机会主义客户。它的lab -light商店模式只适用于生产已经上市十多年的“1.0代”茶饮料,而领先的鲜茶生产商五年前就率先推出了“3.0代”产品。

Business Model Flaw #5: The franchise business of Luckin Tea is subject to high compliance risk as it’s not registered with relevant authority as required by law, because Luckin Tea launched its franchise business in September 2019 without having at least two directly-operated stores fully operational for at least 1 year.

商业模式缺陷# 5:Luckin茶受到高的特许经营业务合规风险,因为它不是在有关机关依法注册,因为Luckin茶2019年9月推出了特许经营业务完全没有至少两个直接经营的店铺运营至少1年。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )