最近,不少北京市民都面临着一个“幸福的烦恼”:继360保险发布北京首款聚焦大病保障的普惠型补充医疗保险——“北京城惠保”后,北京人寿又为全体市民推出了一款“北京京惠保”。两款产品同属惠民保险,凡是北京城镇职工或城乡居民基本医疗保险(含新农合)参保人且为在保状态,不限年龄和职业,均可参保。有了更多保障方案可选自然是好事,但是两款惠民保险到底该选哪款却让不少北京市民犯了难。

要解决这一问题,首先得明确普惠型补充医疗保险(以下简称“惠民保险”)的定位。相对普通商业保险较高的保费与各种参保限制,惠民保险介于社会保险和商业保险两项制度之间,具备价格低、核保宽松、保额高等特点,能有效解决“保障有缺口、服务有缺失、医疗有负担”的痛点,从而让更多普通家庭获得更全面的保障。因此,“北京城惠保”和“北京京惠保”到底该买谁?市民们除了从自身需求进行具体分析外,也可以结合价格、等待期、保额、保障范围等对两款惠民保险产品进行分析。

统一定价VS阶梯价格,谁更实惠?

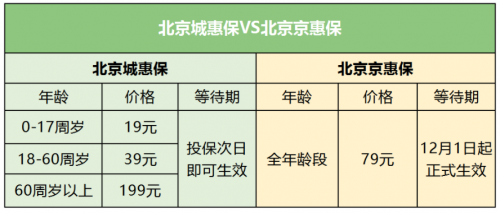

相比动辄保费数千元的商业医疗保险,惠民保险的保费大多控制在百元以内,北京城惠保与北京京惠保也不例外。北京城惠保依据用户年龄和对应的风险系数,将投保价格划分为三档,分别为19元/年、39元/年和199元/年,对应的年龄跨度为0-17周岁、18-60周岁和60周岁以上,投保次日即生效,可随时参保。北京京惠保则采用统一价格——79元,参保期截止11月30日,保障自12月1日起生效。

不同的参保和生效时间,和两款产品采取的保单形式有关,北京城惠保提供的是个人保单,而北京京惠保则是团体保单。两者的区别在于个单可随时投保,时间灵活,避免了因为统一设置保险生效和到期期限,导致部分中途加入人群无法享受完整的一年保障期。

从价格来看,对于60岁以下人群而言,北京城惠保比北京京惠保便宜一半以上,无疑更具优势,但对于60岁以上的高龄人群来说,选择北京京惠保则更具性价比。而从等待期来看,在投保次日即可生效的北京城惠保显然更具吸引力。两款产品的投保方式都十分简单,居民通过微信公众号“360北京城惠保”、“北京京惠保”即可参保。

高保额VS多保障,到底该怎么选?

据北京市统计局数据统计,2020年上半年,北京市居民人均可支配收入34573元,而重大疾病治疗和药品费用动辄需要几十万元,远高于家庭的年收入水平。2019年我国职工医保实际住院费用基金支付75.6%,居民医保实际住院费用基金支付59.7%,个人医疗费用负担仍然较重,不少家庭存在“因病致贫”的风险。因此,除价格外,保额与保障范围也是衡量保险产品的重要维度。

在保障范围上,北京城惠保最高提供300万元的报销额度,其中包括医保内住院医疗保障金和医保外15种特定药品费用保障金,可以实现双重保障。而北京京惠保涵盖17种药品保障,具备200万保险保障。从这一点来看,具备高保额的北京城惠保与药品保障更多的北京京惠保各有优势,市民们可以根据自身需求进行选择。

总的来看,这两款产品各有各的优势,北京京惠保统一定价,对60岁以上的老人来说更划算;而北京城惠保最低仅需19元,则更适合60岁以下的用户选择。当然,作为医保的补充,惠民保险并未完全覆盖家庭及个人保障需求。因此,市民们可以根据自身需求,搭配合适的商业保险,从而构建更完善的个人及家庭保险保障方案。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )