在以中信证券为代表的中资券商喊出“腾讯(00700)是当前中国市场最具投资价值的公司之一”这句口号之后,南下资金在腾讯身上显然押中了一场漂亮的估值重估战。

三季度以来,腾讯股价牢牢站稳500港元之后,一鼓作气突破600元大关,对比年初的300余元价位,最高飙升翻番。

机构们在应验了自己的重估预判之后,已经开始将目光抛向更广阔的空间。最新的券商研报显示,野村、麦格理已经对腾讯给出了700港元上方的目标价,一向最为乐观的麦格理更是给出815港元的目标。

在外部政策环境不确定性中,机构依然坚定看好腾讯。11月11日,中信证券发布最新研报表示,腾讯基本面情况保持良好,游戏、广告、金融等业务有望维持稳健发展,持续看好公司未来发展,继续维持目标价650港币,维持公司“买入”评级。

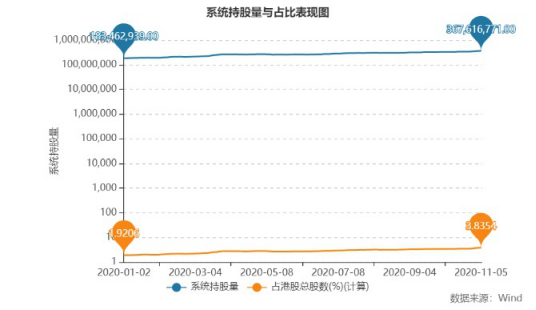

与此同时,南下资金更是用真金白银来表达自己的看好,最新的基金三季报显示,重仓腾讯的QDII对比去年同期市值大幅增张50%,将腾讯作为第一重仓股的QDII持股量激增80%。港股通代表的南下资金更是不遗余力的买买买,持股量已达3.67亿股,较年初1.83亿股已经翻番。

图1:2020年以来港股通持有腾讯情况

这一次,机构们的押注是否会如同以往的历史一样精确?这或许需要交由即将发布的腾讯三季报来解答。而从券商们的乐观预测来看,历史或将再一次重演。

价值重估战中的机构

如果将时间线抛回这场战役开始的时刻,机构的布局坚定而耐心。

在今年一季度全球市场的动荡不安中,香港恒生指数和美国标准普尔500指数分别下跌16.27%和20%,与之紧密相关的QDII基金也无法身处其外,从去年年底投资海外总市值的627亿元,下降到今年一季度的582亿元,下降7.3%。但在一片的减持声中,QDII们坚定的持续买入腾讯,作为数字科技股龙头,腾讯无疑成为资金避风港。

在2020年一季度,31家QDII将腾讯放在第一重仓股的位置,合计持有1016万股,55只QDII基金将腾讯作为十大重仓股之一,合计持有超过1453万股,这已经是QDII连续两季增持腾讯。动荡之中依然坚挺腾讯的还有南下资金,一季度港股通持有腾讯数量较年初增加近46%,腾讯合计上榜港股通十大成交量龙虎榜53次(沪深股市港股通渠道分开计算), 成交金额达到535亿港币,净买入50亿元港币。

这种逆市买入的逻辑源自于腾讯在疫情期间表现出的稳定性与成长性,光大证券就曾指出,腾讯云增速国内最高,一季度的疫情或为公司的企业级产品带来普及良机,腾讯进一步深化微信及企业微信的互通,协助企业进行客户管理及销售转化,疫情期间有数百万企业通过企业微信顺利恢复办公,疫情带来的新增用户将降低公司后续的获客成本,产业互联网业务的推进有望在疫情后加速。

如同机构所预期的,腾讯交出了漂亮的一季报,股价也在年中达到498港元,持续冲击500元关口。而这时候的机构们已经开始看到了更多。如同文章开头所提到的中信证券,越来越多的机构加入了重估腾讯的阵营中,国金、野村、瑞银、花旗等12家券商给出了600港元上方的目标价。QDII半年报的数据持股基金与持股量分别激增32%和42%,南下资金更是持续加码,持有量已较年初增长50%。

机构们加码的逻辑很清晰:步入2020年中的腾讯,基本盘稳健,To B拓展、投资加码也展开新的想象空间,叠加上外部市场的环境,新冠疫情席卷全球之下,中国内地经济复苏速度最快、情况最好,主营业务在内地的上市公司直接受益。低估值价值加上高性价成长优势之下,AH溢价指数攀升至历史高位,H股市场投资吸引力急剧上升,而腾讯作为H股指数权重最高的股票,更是其中的投资必选。

与此同时,腾讯二季报进一步夯实市场的认知,成为这家互联网巨头估值重估的又一信号,这是众多布局腾讯的机构坚定打出买入牌的原因。

三季报在即,游戏及社交基本盘稳定,今年小程序经济圈为代表的微信商业生态快速释放价值以及云等企业服务业务快速发展,券商普遍预期,腾讯收入、盈利仍将保持月30%的高增长。伴随着10月以来,港股强势发力,H股指数涨幅近12%,腾讯股价一鼓作气突破600元。

600元上方,机构坚守

而在600元之后,机构是退是留?至少从数据来看,机构这次打的是一场长期战,暂时还没有收兵的心思。

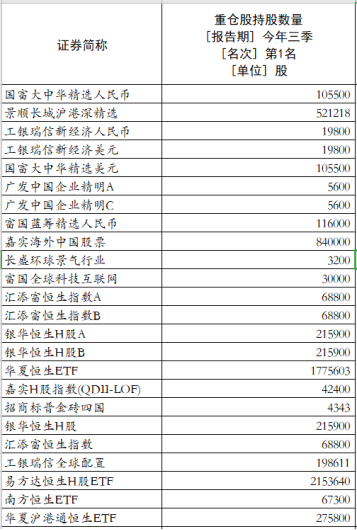

基金2020年三年报显示,68家QDII将腾讯控股作为十大重仓股, 合计持有1365万股。第一大重仓股往往最能彰显机构的重视,如果仅计算将腾讯作为第一重仓股的QDII来看,2020年三季度持有基金为24只,持股量为714万股,对比去年同期的19家持有396万股,同比激增26%和80%。

图2:2020年三季度QDII第一重仓股情况

值得注意的是,去年三季末的腾讯股价为329港元,今年则高达511港元,如果以市值计算,腾讯在QDII投资组合中的份量已经是前所未有的重要,一年之内激增近50%。

南下资金最爱港股的首座更迭背后,更是他们对于腾讯一如既往地坚定买入并持有态度。

在10月23日至11月5日期间呈现连续11个交易日净买入态势之后,截至11月5日,港股通持有腾讯3.68亿股,较年初的1.83亿股已经翻番。腾讯已经是港股通持有第一大市值的股票,持有市值高达2298亿港元,跟随其后的是建行、美团、工行与汇丰。如果与年初对比,港股通第一大市值股票是工行,持股量为1217亿港元,随后是建行、汇丰、腾讯与融创,腾讯仅列第四位,持股市值为702亿港元。

这意味着,2020年以来,腾讯超越传统的港股通最爱两大行和汇丰成功登顶,值得注意的是,最新排名美团已经跃升第三,这也是与腾讯有密切联系的公司,可见以腾讯为代表的科技股已经成为南下资金当之无愧的必选股。

新市场共识:王者出击

600元之上,一场关于腾讯的新市场共识正在形成。

截至目前,已经有一家券商给出815元目标价,两家给出700元以上目标价,汇丰、瑞信、中信、大摩等11家给出640元以上目标价。其中给出703元目标价的野村指出,估计腾讯第三季收入将按年升27%至1240亿元人民币,与市场预期一致,期内按非通用会计准则(non-GAAP)计算,经营利润率将扩阔0.4个百分点至28%,而毛利率则扩阔1.6个百分点,而non-GAAP每股盈利则按年升31%至3.33元,较市场预期高4%。

在更多的机构眼中,腾讯的护城河愈发牢固,微信商业生态逐渐形成闭环,长期发展的新趋势已经建立。

浦银国际做了一个有趣的比喻,如果把腾讯各业务板块看成是王者峡谷里的角色,社交流量为中单法师,掌握公司运营节奏,适时调整,对不同业务进行流量支援; 投资布局是游走位,负责探视野,进行有效卡位和牵制对手;大文娱,尤其以游戏业务为主,更像射手或打野,是主要收割位,公司的经济支撑。产业互联网是上单,业务相对独立,爆发性不如消费互联网,为其他业务提供基础服务。

而在这只王者战队中,游戏作为输出C位,已经度过了最困难的时刻,安信证券展望三季度手游在流水层面得益于暑期旺季,收入层面继续得益于递延因素,DNF 手游的延期上线对Q3 的影响非常有限;估计全年手游同比增速超过五成,下半年同比增量将来自于现有头部产品虚拟道具变现的增加及新游戏。

申港证券从大文娱的角度观察,认为凭借超级流量壁垒+深度运营+优秀研发+IP及产品储备,重度游戏领域腾讯仍有望长期称霸,同时看好游戏作为文化输出平台的产业协同能力。

微信作为中单法师,超高的爆发力是应有之义,其中小程序无疑是最关键技能。二季度,微信小程序的 DAU 已突破4亿,月活突破7.3亿。浦银国际对比做出了一个预测,2019年微信小程序DAU达到3.3亿,同比增长45%,GMV突破8000亿。今年1月至8月,受疫情影响,小程序实物商品GMV同比增长115%,预计小程序电商GMV未来三年年均复合增长80%。

产业互联网所代表的新基建,则有望进一步释放数字经济动能,夯实其上单能力。

腾讯与产业合作伙伴共建数字经济生态,目前已在政务、教育、金融、医疗、出行、零售等20个行业引入300+联合解决方案, 联合行业合作伙伴服务超20万客户。腾讯于今年5月宣布未来5年将投入5,000亿元,围绕云计算、人工智能、大型数据中心等领域进一步布局新基建,全面升级基础设施、技术创新、研究资源三大能力。

安信指出,其中云计算作为建设数字经济的重要一环,对产业数字化转型有基础性作用;目前,互联网领域如电商、生活服务等数字化程度较高的行业对云计算仍有较大需求,而传统行业如广电、文旅和汽车也正处于加速上云的初级阶段。腾讯云目前在全球27个区域运营54个可用区。今年7月腾讯清远云计算中心正式开服,整个数据中心集群规划容纳服务器超过100万台,为华南地区最大新基建项目,未来将在江苏、河北地区进一步落地数据中心。

腾讯的三季报团队即将到达战场,这一次的王者出击是否能符合市场预期?值得期待。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )