车企想角逐存量车市,稳住与提升自身销量,需要积极布局“C位”。但目前多数车企的产品布局,高度聚焦终端报价6-15万元和轴距2600-2750mm的传统首购区域,再加主要产品规划思维是沿袭式,并非跳跃式,导致不少早已提出角逐存量车市战略主张的车企,纷纷出现销量的断崖式下滑。

近日,易车旗下汽车行业智库易车研究院发布《用户忠诚度洞察报告(2021版)》。基于易车大数据和研究模型,分析了近十年用户忠诚度演变及其背后的车市竞争格局,综合运用宏观洞察和微观剖析,揭秘制胜未来的核心资源,为车企战略制定、策略调整等提供有益参考。

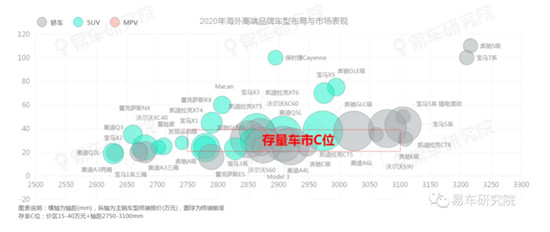

存量之争,关键看“C位之争”

易车研究院选取了朗逸、轩逸、速腾、哈弗H6、长安CS75、CR-V、RAV4等在近八年保有量相对靠前的十几款车型,提取了各自非同级别的订单数据,发现订单车型高度集中终端报价15-40万元和轴距2750-3100mm的区域,以中型轿车、中大型轿车、中型SUV、中大型SUV、中型MPV、中大型MPV为主,易车研究院将该区域命名为存量车市的“C位”。

从易车研究院发布的报告可以看出:目前多数车企的产品布局,聚焦终端报价6-20万元和轴距2600-2750mm的传统首购区域,角逐存量车市往往心有余而力不足。2021-2026年,抢不到“C位”的车企,哪怕年销量百万辆,都可能遭遇销量的断崖式下滑。存量之争远比口号血腥,完全不给车企喘息机会。

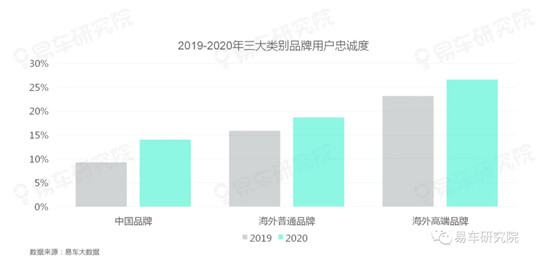

2020年用户忠诚度有所上升,中国品牌提升最显著

报告指出,近十多年,中国乘用车市场处于快速普及期,多数用户第一次购车,以体验为主,忠诚度并不高,车企想留住老用户并不容易。但近5年来用户忠诚度呈现持续攀升之势,2016年中国乘用车用户忠诚度突破12%,2018年突破13%,2020年突破17%,加速提升,为车企留住更多老用户,创造了新机遇。

从国别来看,2020年,由于基数低、剧烈的优胜劣汰等,中国品牌、海外普通品牌、海外高端品牌三者的用户忠诚度分别为14.02%、18.66%、26.62%,虽然中国品牌依然垫底,但相较2019年的9.28%同比增长高达51.11%,大幅领先后两者的17.59%、14.98%,提升最为显著。

报告预测,2021-2026年,老用户将陆陆续续涌入增换购车市,中国乘用车用户忠诚度会加速提升,中国车市必将上演一场场如火如荼的老用户争夺战,建议车企积极挖掘留住老用户的潜力。

在存量时代,所有品牌都要研究一个共同课题——C位之争,这意味着所有品牌都将同台竞技,中国车市竞争将由预赛进入决赛。同时,易车研究院指出:存量之争,不仅要有单打独斗的能力,还要善于“打群架”,一旦A品牌留不住老用户,B品牌立马顶上。广大车企的多品牌矩阵急需由“同质型”向“互补型”过渡,加持“C位之争”。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )