体外诊断被誉为医生的眼睛,是人类疾病的预防诊断治疗效果的观察和后续的健康保障的决策信息的一个重要来源。尤其是在2020年初新冠疫情爆发,我国包括菲鹏生物股份有限公司(以下简称:菲鹏生物)在内的体外诊断企业扮演了排头兵的角色,无论是病人的确诊还是大规模的筛查都发挥了至关重要的作用,极大加速了我国控制疫情的速度。

近日,体外诊断领域中,提供整体诊断解决方案的先行者菲鹏生物拟登陆A股市场的消息受到市场广泛关注。

立足体外诊断原料业务 业绩稳步增长

IPO招股书显示,菲鹏生物是一家行业领先的体外诊断整体解决方案供应商,主营业务为体外诊断试剂核心原料的研发、生产和销售,并为客户提供体外诊断仪器与试剂整体解决方案。

据了解,在菲鹏生物主营业务收入结构中,诊断原料的收入占比最高,2020及2021年上半年,分别为78.50%和84.12%;诊断仪器和试剂半成品也实现较快增长,2020及2021年上半年收入占比分别为21.32%和15.85%。

新型冠状病毒肺炎疫情持续在全球范围内爆发,菲鹏生物作为体外诊断整体解决方案提供商,凭借在体外诊断试剂核心原料和试剂解决方案方面的积累,助力下游体外诊断试剂厂家迅速开发出性能可靠的新冠检测试剂盒,目前已经成为新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的供应商之一。IPO招股书显示,公司2020年营业收入为10.67亿元,2021年仅上半年实现营业收入高达11.03亿元,同比增长122.83%,实现了稳定增长。

IVD原料是“芯片” 外企长期垄断

近年来,我国体外诊断(IVD)领域蓬勃发展,国内市场容量向千亿级迈进,5年平均年增速近20%。但不可否认的是,与国内企业不断增长的市场份额相比,其背后核心技术积累却并没有获得同样幅度的进步。特别是诊断试剂所用的酶原料、抗原、抗体等核心原料的国产化率极低,受制于人的现象非常明显。

以IVD活性原料为例,我国在IVD活性原料领域的产业发展也面临着与IT中的芯片类似的尴尬地位,我国95%以上的市场被罗氏、日本东洋纺、旭化成、英国NEB等公司占据。众多的IVD生产企业都有从非常规渠道订购进口原料(欧美或日本)的经历,究其原因还是核心原料被这些进口厂商所垄断,我国IVD生产企业在价格谈判中处于极为弱势的地位所致,受制于人的现象非常明显。

与计算机芯片开发类似,IVD活性原料生产是高门槛、高投入、高风险的行业,需要持续的研发投入、生产质量体系要求严格,经济回报周期长。而对于绝大部分我国IVD企业来说,创立初期走的都是“贸工技”路线,先从贸易环节切入占据市场,再逐渐投入资源进行产品的应用开发。在一定历史阶段,这一策略在市场上取得了极大的成功,但由于技术的积累和底蕴缺陷,IVD厂家要建立一支专业化、高水平的研发队伍难度较高。另一方面,政府对于IVD领域的科研投入更多的集中于新型靶点的发现、新型诊断设备和试剂的开发,但对于基础性的元器件、生物活性原料等核心上游领域能够获得的资源却寥寥无几,进一步导致我国相关领域的人才和技术储备不足。

由于IVD原料领域攻破难度大,以至于一些业内头部企业也只能通过收购去布局。近期迈瑞医疗收购IVD原料领域巨头Hytest就是一个例子。据了解,HyTest是全球顶尖的专业IVD上游原料供应商,在心标领域,cTnI(心肌肌钙蛋白I)是衡量IVD公司的免疫检测系统能力和产品质量标杆,2004年HyTest的cTnI被AACC选为国际心肌标准物质的原料。此外,HyTest在传染病、炎症、凝血等方面也有原研和生产能力。技术层面,HyTest具有扎实的单克隆抗体设计、研发和生产能力,同时,能够快速满足新的和不断增长的市场需求,如Covid-19关键新试剂快速设计开发。

无疑,核心原材料对于IVD下游业务至关重要,实现核心原料的自研有利于相关企业IVD业务的质量控制、成本优化和供应安全。更为重要的是,体外诊断的核心原料产业是牵一发而动全身的战略领域,谁能在此领域获得发展或尽早布局,谁将是未来体外诊断发展的主载,且该领域的发展和进步既保证了体外诊断品生产研发的战略安全,也很好的解决“受制于人”和确保产品安全生产的“备胎”问题。基于此,体外诊断核心原料本土化是该行业获得长久发展的根本所在。

2019年年底以来,新冠疫情的持续发酵促使我国体外诊断行业站到了抗击新冠疫情的第一线,并在很短的时间内完成了诊断试剂的开发研制,担任起疾病早期诊断的抗疫先锋。体外诊断行业成为了此次突发性公共卫生事件中的最大亮点之一,我国IVD企业的社会责任感、使命感、研发创新能力得到了充分的体现。原料端的崛起,正是国产IVD企业底气所在!

深耕IVD原料20载 突破诊断试剂原料核心技术领域

作为国产龙头企业,菲鹏生物以诊断试剂原料业务为基石,经过近二十年的发展,成功打破了外资品牌在上游诊断原料领域长期以来的垄断地位。

据了解,成立于2001年的菲鹏生物,20年来只专注于做好一件事,便是实现IVD原料自主、规模化生产。该公司基于对行业需求痛点的敏锐洞察与深刻理解,率先构建起体外诊断原料核心技术平台,通过自主研发,成功推出HIV、HCV、TP等重大传染病的诊断原料产品,打破了长期以来外企的垄断,奠定了菲鹏生物在传染病诊断原料领域的领先地位。此后,菲鹏生物依托自身技术的发展与突破,逐步形成了酶联免疫、化学发光、快速诊断、分子诊断、生化等系列化的产品线并开发出了1,300余种核心原料,涵盖了当今主流的疾病检测原料,在艾滋病、丙肝、梅毒等传染病领域形成了较大优势,在心肌、呼吸道等类别的诊断原料上持续实现国产替代。

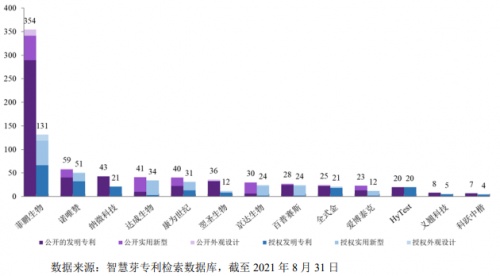

作为高新技术企业,菲鹏生物针对关键的平台性技术、产品和项目核心技术以及重要的工艺性技术进行了体系化的专利布局,形成了完善的知识产权保护体系。据了解,目前菲鹏生物授权专利和申请中专利(含公开和非公开专利)超470件;同时根据智慧芽专利检索数据库的统计,截至2021年8月31日,公司已公开的授权专利和申请中专利为354件,其中发明专利有289件(含已授权发明专利66件和申请中发明专利223件);与行业内其他较为知名的诊断原料企业相比,菲鹏生物专利总数和发明专利总数居第一位。

在强大技术优势支持下,菲鹏生物在体量上已经赶超海外知名企业。数据显示,目前全球体外诊断试剂原料市场主要有HyTest、BBISolution、Meridian等。2019年度和2020年度,菲鹏生物诊断原料收入分别为2.83亿元、8.38亿元;而据公开信息,Meridian生命科学板块业务(该板块主要涉及制造和销售抗原、抗体、PCR酶和核苷酸等产品,与菲鹏生物人体外诊断原料业务更为可比)2019年度和2020年度的收入分别为6,433.2万美元(约4.48亿元)、13,253.3万美元(约8.65亿元),HyTest2019年度总收入约2.23亿元,2020年营业收入约2.24亿元。据此可知,菲鹏生物2019年度和2020年度的诊断原料收入均已超越HyTest,且至2020年度已基本与Meridian持平,足见菲鹏生物诊断原料业务强大的优势。

行业高景气不减 市场份额有望持续扩张

相关报告显示,中国体外诊断市场规模从2015年约人民币427.5亿元增长至2019年约人民币805.7亿元,期间年化复合增长率达到17.2%。预计至2030年,中国体外诊断市场规模将增长至人民币2,881.5亿元,在全球市场中的占比提升至33.2%,成为最大的体外诊断产品消费国。

受惠于创新标志物发现、诊断技术进步、治疗手段丰富等供给端创新利好,以及早诊早筛、精准医疗、老龄化加深等需求因素驱动,全球体外诊断行业持续稳步发展,市场规模从2015年约566.8亿美元增长至2019年约688.1亿美元,期间年化复合增长率约5.0%。体外诊断行业的不断增长,带动下游客户对体外诊断试剂核心原料、体外诊断仪器与试剂整体解决方案的需求不断增长。

需要指出的是,目前全球体外诊断试剂原料市场突出地体现为参与者众多、个体规模较小、行业高度分散的特点,即使像菲鹏生物、HyTest、BBISolution、Meridian等头部企业的全球市场份额也不足5%。

高度分散的竞争格局为各参与者提供了充分的增长空间,能力出众的专业试剂原料供应商,凭借完善的技术体系,强大的产品开发和更新迭代能力,以及完善的销售网络,更容易在全球化发展和进口替代的历史机遇中脱颖而出,通过技术进步和产品创新构建强有力的护城河。

分析人士认为,菲鹏生物深耕体外诊断行业,围绕试剂核心原料、试剂解决方案以及开放仪器平台,搭建了完善的研发创新体系,形成了一系列核心技术和完备的产品布局,赢得了全球超千家体外诊断企业和研究机构的信赖与支持,业务覆盖全球六大洲约40个国家和地区,其未来市场份额有望持续扩张。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )