本文由博众投资编辑整理。1、2022Q1基金军工持仓占比大幅回落。2022Q1基金军工持仓占比为3.72%,同比增长1.06pct,环比回落1.38pct。从指数走势相关性来看,2014Q1至2022Q1的基金军工持仓占比指标与军工指数走势指标的相关系数为0.70,呈现正相关关系。2020Q3军工持仓占比指标结束四年的下行,开启本轮上涨行情。2021年全年,基金持仓指标虽有所反复,但截至年末持仓比例升至5.1%的历史最好水平,且连续三个季度实现环比正增长。进入2022Q1,受美联储加息预期、俄乌冲突等影响,军工板块大幅回撤,基金调仓/减仓动作明显,机构持仓比例下行至3.72%。展望未来,我们认为军工产业下游需求的计划性强且依然强劲,随着国内疫情和市场情绪逐步趋稳,叠加行业产能扩张持续推进,军工板块全年业绩在21年高增长基础上的线性外推将依然成立,军工板块中长期投资价值进一步凸显,全年维度看,基金持仓指标或将先抑后扬。(博众投资)

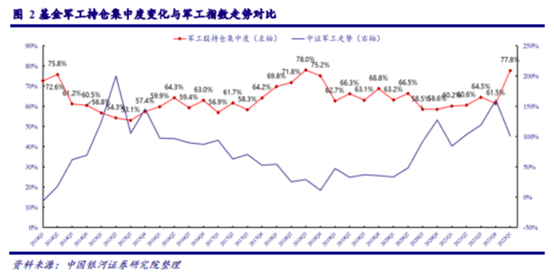

2、基金军工持仓集中度环比上升明显。2022Q1持仓集中度77.76%,环比大幅上升16.26pct。从指数走势相关性来看,2014Q1至2022Q1基金军工持仓集中度指标与军工指数走势指标的相关系数为-0.66,呈负相关关系。

根据公募基金前二十大重仓股持股市值的统计分析,从2022Q1表现来看,持股市值排名前二十的公司中包括12家军工集团央企、3家地方军工国企以及5家民营企业,市值占比分别为90.64%、3.02%、和6.34%,环比分别上升17.29pct、-2.69pct和-14.60pct。从细分赛道上来看,以紫光国微、中航光电、振华科技为代表的军工元器件领域,以中航高科和西部超导为代表的军用新材料领域以及以中航沈飞、航发动力、北摩高科和七一二为代表的航空产业链领域,因其较高的行业景气度,受到机构投资者的青睐。

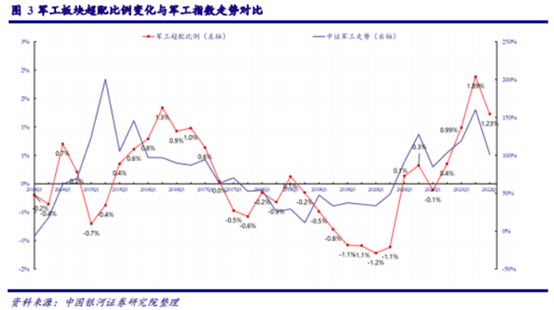

3、军工板块依然处于超配状态。从指数走势相关性来看,2014Q1至2022Q1的基金军工超配比例指标与军工指数走势指标的相关系数为0.51,呈正相关关系。2020Q3是板块超配比例走势的拐点。2021年该比例逐季走高,21Q4升至近十年高点,超配比例达1.89%。2022Q1超配比例明显回落至1.23%,但依然处于正区间。我们认为,军工板块作为景气度较高且确定性提升的板块之一,超配军工将成为新常态。(博众投资)

军工板块估值已低于中枢,行业高估值具有合理性

1、纵向看,当前军工板块估值水平低于估值中枢

从军工板块(剔除船舶总装类上市公司,并定期加入军工新股)估值水平的历史走势来看,我们将2008年1月至2015年6月看做是一个时间跨度较大的典型牛熊周期,其中包含两个次级周期,经测算,大周期的板块估值中枢(取中位数)约为57x,两个次级周期分别为53x和59x。次Ⅰ周期阶段,板块上市公司军品业务占比较小,主管部门对军工资产注入的态度并不明确,但此阶段行业估值水平除了考虑内生增速外,也将资产证券化因素部分纳入考量;

次Ⅱ周期阶段,随着航发动力为代表的军工上市公司核心军品资产注入的启动,主管部门支持军品证券化的态度逐渐明朗,资产注入开始作为重要因素纳入行业估值水平的考量并一直被演绎放大,直到2015年年中达到峰值。与此同时,外延并购模式的高增长同样得到市场追捧,商誉风险也开始加速累积。自2015年6月以来,市场渐渐回归理性,资产注入和外延并购预期对板块估值水平的边际影响减弱。

展望未来,我们认为行业估值中枢应该较好的平衡次Ⅰ周期和次Ⅱ周期两个阶段,因此我们选取2008年1月至2015年6月大周期的估值中枢作为参照标准。截至2022年4月21日,军工板块整体估值(TTM)约为44.16x,低于估值中枢57x。(博众投资)

横向看,板块估值分位数约为20.6%,提升空间较大

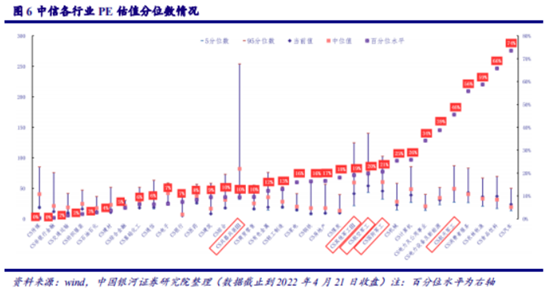

横向对比看,参照中信一级行业分类,截至2022年4月21日,估值前三位为国防军工(45.6倍)、消费者服务(43.3倍)、计算机(38.9倍),估值后三位的分别为银行(5.3倍)、建筑(8.4倍)、钢铁(8.5倍)。对比各行业历史均值水平,汽车、食品饮料、电力设备及新能源等行业估值明显高于历史均值,而非银、房地产、传媒等行业则明显低于历史均值。相较于其它科技类板块,军工行业的估值水平虽然相对较高,但估值分位数仅为20.6%,空间较大。

中信国防军工三级行业分类中,航空军工、航天军工估值最高,分别为54.1倍和47.7倍,其他军工和兵器兵装估值紧随其后,分别为41.2倍和41.9倍。然而对比当前百分位水平,航天军工,航空军工和兵器兵装各为45.6%,19.8%和9.5%,远低于50%,提升空间较大。(博众投资)

参考资料:

《22Q1基金军工持仓占比回落明显,持仓集中度大幅提升》银河证券;2022-04-22;

温馨提示

本文观点由--蔡永嘉(执业编号A0600622020001)编辑整理,不构成投资建议,操作风险自负。股市有风险,投资需谨慎!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )