2022年,车市环境愈发多变,政策在调整,疫情又反复,销量在波动,整体市场不断下行。汽车行业全面进入存量市场已成为板上钉钉的事实。

但即使在存量市场的大环境下,依旧存在着销量增长的品牌,存量市场中仍存在着爆发点,这个爆发点就是置换。

对于东风本田品牌来说,2021年终端销量超过79万辆,尽管已经是不错的成绩,但和2020年相比仍有所下降。

面对市场的不断变化、竞品的强劲挑战,东风本田需要通过二手车交易带动新车销量,这就需要在置换市场中挖掘更多机遇。通过本品、竞品用户的置换流向分析,发掘置换活跃期,以提升老客户品牌忠诚度并拦截竞品潜客的方式,拓宽自有流量池,获得销量增长。

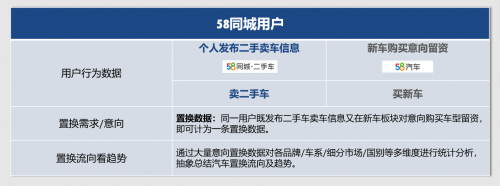

数据来源:58同城二手车是国内领先的二手车交易/挂牌数据平台, 2020年挂牌数据突破1400万,市场覆盖>60% 。在一手、真实的零售端挂牌、交易数据下,58汽车通过打通新车和二手车数据,从品牌、车系、价格、地域等多个维度整合数据,进行置换流向交叉分析,从而对东风本田品牌进行深入研究。

研究方法:本次仅分析狭义乘用车市场,报告中所有数据排名均做了上榜条件限制,对于不满足样本数量要求及销售状态不适合的品牌及车型将不认为具有参考价值,不计入榜单内。此外,本报告数据具有一定的平台属性,不一定与实际市场结果完全一致,但数据趋势参考性强。(数据统计不包含中国港澳台地区)

样本时间:2021.4-2022.4。本报告主要基于近一年来的汽车市场进行数据分析,帮助车企了解行业动向及趋势,从而为制定相关政策提供参考和依据,为用户购车、换车决策提供必要的数据支撑。

* 新车厂商指导价:统一采用新车厂商指导价,不包含厂家或经销商的优惠;

* 样本时间:稳定体现近一段时间。

第一章 市场概况

存量市场消费结构变革 增换购群体成汽车消费主力

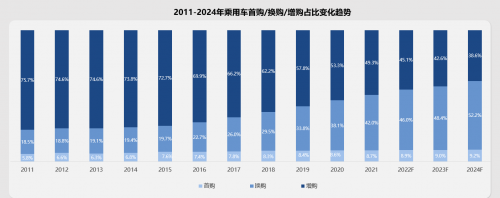

中国汽车消费市场下,乘用车首购人群逐年萎缩,增换购比例持续增加,以换购为首的消费人群带动中国车市进入存量时代。预计到2024年,首购用户将从2020年的53.3%缩减到38.6%,换购人群占比将突破50%。新车市场和二手车市场持续处于动态平衡态势中,伴随汽车保有量的增加,二手车市场的潜力将被激发。

主流合资品牌市场份额被压缩 新能源产品增势迅猛

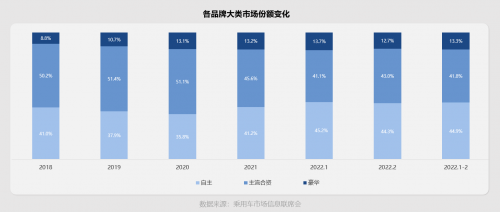

在经历了车市寒冬和疫情反复的双层打击下,中国车市销量持续走低,主流合资品牌的市场份额不断被豪华品牌和自主品牌挤压。后者通过新能源产品撬动市场销量,尽管受原材料短缺影响一度涨价,整体上仍未受到影响,订单充足。且在疫情私家车出行拉动下,自主品牌新能源产品生产供不应求,未来将进一步挤压合资品牌市场份额。

防疫措施收紧 二手车市场仍处于不景气区间

全国疫情形式依然严峻,各地防控措施进一步收紧,二手车市场客流和成交量明显转弱,月度同比下降26.10%,自3月以来连续两个月呈现两位数下降趋势。受多点疫情影响,不少二手车经营企业处于半营业或者暂停营业状态,二手车市场总体处于不景气区间。预计流通市场将在疫情好转后回归常态,在新车原材料短缺、等待周期延长的情况下,二手车市场将会迎来爆发。

东风本田置换关注度良好 存量市场仍有机会待挖掘

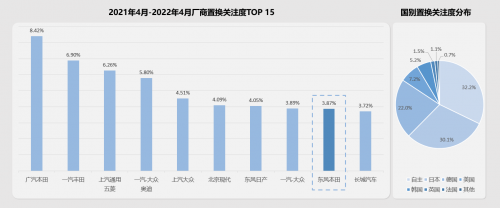

置换市场关注度前10名仍以合资品牌为主,其中东风本田位于置换关注度第9名位置,整体关注度良好,和广汽本田相比,关注比占比稍显羸弱,在存量市场中,仍有机会可挖掘。整体上看,日系品牌在二手车流通市场中有超过三成的关注度,行情趋势看好,东风本田可抓住置换市场先机,通过二手车存量撬动新车销量。

第二章 东风本田置换流向分析

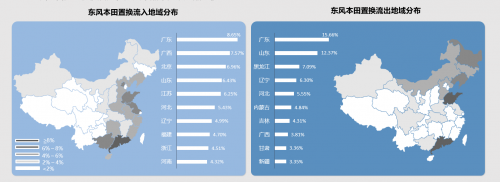

粤鲁为东风本田流出大省 潜客集中在南部地区

基于较大的保有量和认可度,东风本田在全国区域有着较大的基盘,整体流出区域分布广泛,以广东和山东为首的两大省份为品牌置换流出大省,主要原因在于汽车销售量高且人口密度大,前者作为日系品牌的大本营,在品牌保有量方面领先,后者拥有较大的二手车流通市场,带动了整体交易。从东风本田的置换流入区域看,潜客主要集中在东南沿海和华南区域,且以粤桂黔琼为首的区域对于品牌的置换关注度较高,品牌可进行重点布局。同时也可挖掘京鲁苏的优质客户,完成本品中高端产品的覆盖。

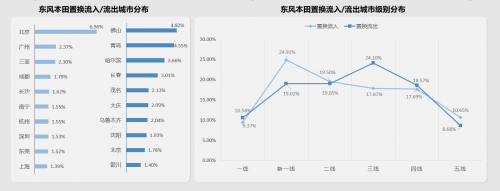

重点布局高线城市 把握一线城市新能源售卖热潮

城市维度的置换流向和省份置换趋于一致,以直辖市和省会城市对于东风本田的置换关注度更高。北京地区的置换流入远高于其他城市,结合城市现有政策和消费水平,品牌可加码紧凑型以上级别及新能源产品,收割置换流量。城市级别上看,东风本田置换流出区域较为均衡,源于早期产品分布广泛。新车售卖逐步向新一线城市递进,高线城市仍是品牌未来主要市场,重点挖掘中年力量,完成本品内部升级。

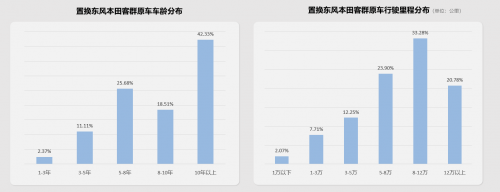

老车主和“出保”车主可重点进行收割

东风本田的置换用户仍以老车主为主。原车龄集中在5年以上的车主可进行深度触达,该用户占比超过85%,其中,5-8年用户占比25.68%、10年以上用户占比42.33%,说明老车主和“出保”用户可作为重点对象进行挖掘。置换东风本田品牌的车主原行驶里程分布趋势与车龄分布相一致,整体呈递增式布局,5-8万公里及8-12万公里老车占比优势明显,品牌可进行置换追踪。

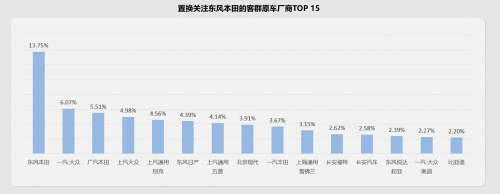

需发力保客置换 合资品牌为主要潜客

近两年,中国乘用车市从快速普及期晋升至增换购热潮期,庞大的老用户资源涌入增换购市场,成为存量市场中重要的基盘。东风本田拥有13.75%的本品置换率,可针对本品用户持续发力保客营销,追踪本品老用户,促进本品内部的向上换新,完成销量和用户的双重收割。除本品外,一汽-大众、广汽本田等主流合资品牌也是东风本田的核心品牌来源,可重点追踪上榜品牌用户流向,进行潜客挖掘。

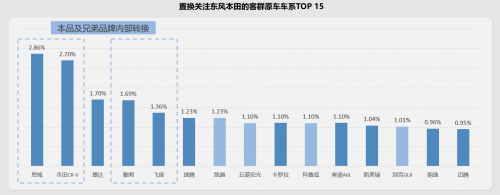

置换客群分散 日系/德系为首要流入

置换关注东风本田的用户来源较为分散,以日系和德系紧凑型及以下产品为首要流入。本品及兄弟品牌车系内部转换靠前,且分布在不同级别,说明东风本田旗下产品口碑品质过硬,可继续打造细分市场的爆款车,完成不同级别的用户收割。除了主流合资车系外,国民车型五菱宏光以及豪华车奥迪A6L均在本品的置换来源榜中,流通市场中仍有大量机会可挖掘。

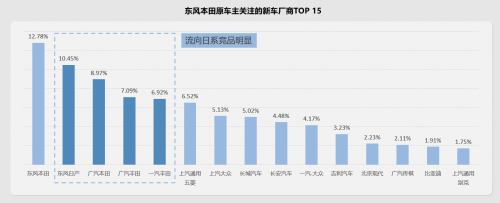

提升用户忠诚度 警惕日系竞品掠夺

东风本田的本品关注度为12.78%,用户忠诚度处于中等水准,需做好本品老用户客情维护,将“原始积累”转化成“内部升级”。东风本田老用户流向日系竞品明显,其关注的新车厂商前5中,除本品外均为日系品牌,说明置换用户更看重产品功能性和体验感,品牌可突出产品自身亮点,并捆绑兄弟品牌爆款产品进行营销,同时重点拦截日产、丰田等品牌。

轩逸成东风本田原车主首要流向车系

东风本田原车主流向较为分散,日系车型为首要流向,其中轩逸的流向占比最高,且远超其他车系,品牌可针对本品用户加大思域产品的置换政策,拦截轩逸流量。整体上看,东风本田原车主关注的新车并未集中在某一特定品牌或细分市场,需要品牌做好老用户维护的同时完善产品布局,在价格、配置方面优化,以此抢占国产车型和豪华车型流量。

加码新能源产品 完善产品布局

从东风本田的置换流入看,传统燃油车仍是置换主力,按照年初的产品规划,品牌今年将推出思域锐·混动、全新CR-V在内的多款产品,可覆盖各个细分市场的置换需求。从东风本田的置换流出看,油电混动和纯电动领域增势明显,前者方面,随着思域锐·混动的加入,将进一步增强品牌在紧凑型市场以及油电混动领域的竞争力;后者方面,品牌在4月份新推出了电动系列首款产品e:NS1,相较于中国品牌,电气化进程稍显薄弱,可加码新能源产品,完善产品布局。

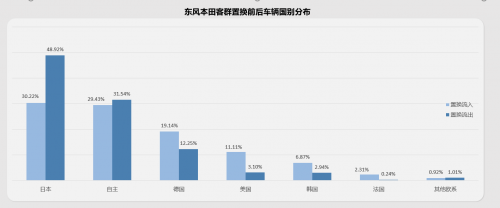

自主品牌攻势增强 竞争力不容小觑

东风本田原车主主要流向为日系品牌以及自主品牌,两者占比超过80%,其中前者占比达到48.92%,后者占比为31.54%,较置换流入均呈上升趋势。近年来,自主品牌通过新能源战略实现了弯道超车,并通过多品牌运营吸引了置换人群,竞争力不容小觑。品牌可强化产品阵容,实现产品错位布局,减少潜客流失。

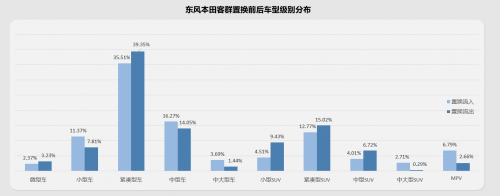

SUV是东风本田未来发力点

紧凑型车仍占据各细分市场流入/流出头部位置,主要源于该级别用户基数大,品牌可追踪本品及竞品该级别用户,利用基盘大优势打赢存量之争。除紧凑型市场外,东风本田客群流出集中在SUV领域,其中以小型SUV、紧凑型SUV以及中型SUV为主要市场,品牌在上述市场中产品保值率均为翘楚,可带动二手车市场整体表现,东风本田可加大该领域产品换新进度,延展客群。

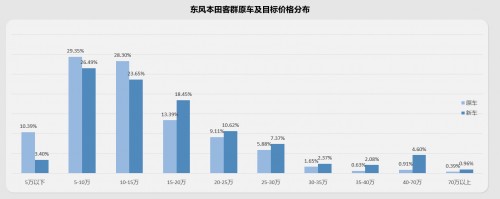

东风本田原车主升级置换行为明显

整体上看,东风本田原车主的升级置换行为明显,15万元以上区间置换占比明显高于原车区间,其中15-20万元升级占比最高,达到18.45%,品牌现有主力产品CR-V、英仕派等均囊括在该区间内,可加大产品投放及宣传力度,为置换用户提供多样选择。5-15万元区间流出占比下降,但整体占比仍超过50%,说明经济实用仍是置换用户关注的首要考量因素,可通过主打经济的入门车型打通低价置换用户大门。

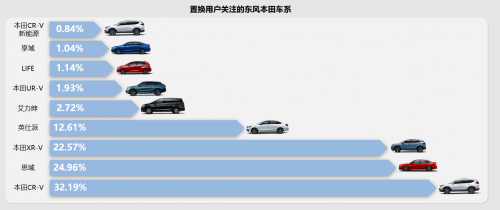

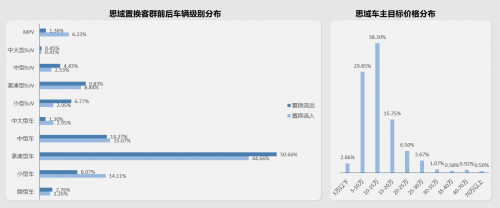

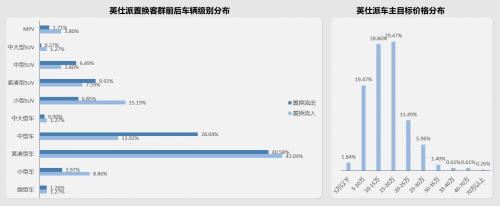

CR-V为置换用户最关注的东风本田车系

从置换用户关注的东风本田车系分布来看,CR-V、思域以及XR-V占据前三席,与产品销量情况趋于一致,说明车辆口碑决定用户购买度。英仕派紧随其后,关注度达到12.61%,作为上市销售才3年的新产品,高关注度的背后是扎实产品力带来的销量体现。品牌需继续强化产品优势,完成增量、存量市场双丰收。

第三章 东风本田重点车型流向

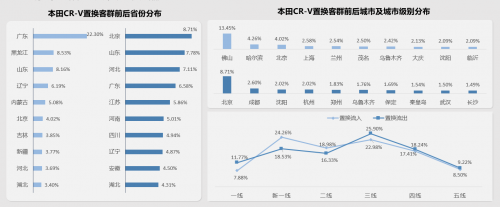

广东为CR-V主要潜在市场 新一线城市有需求待挖掘

广东为本田CR-V的置换流入大省,且远超其他区域,说明该省潜客基数大,东风本田可加大该省CR-V产品的置换力度,尤其加大佛山地区投放占比,促进潜客转换。从置换流出情况看,北京的流出力度大,与原品保有量大、升级置换需求明显有关,品牌可加大UR-V、艾力绅布局,完成内部升级。另外,CR-V新车售卖向新一线城市转移趋势明显,可作为重点市场进行产品加码。

CR-V置换来源分散 多为8年以上老车

本田CR-V的置换来源分散,主要为日系/德系紧凑级及以下车型,其平均车龄集中在8年以上,东风本田可重点针对该车龄区间榜上车型进行追踪。除本品外,轩逸为CR-V原车主首选车系,和品牌整体流向情况一致,东风本田可重点提升CR-V原车主本品思域车系的置换优惠,提升本品转换率。

紧凑型SUV市场需要东风本田重点关注

流入本田CR-V的原车主要以紧凑型车为主,中型车、紧凑型SUV紧随其后,该部分客群有明显的升级置换需求,由CR-V、CR-V锐·混动以及CR-V锐·混动e+组成的CR-V家族可实现该级别的全面覆盖,满足各类用户的置换需求。CR-V车主主要流向为紧凑型车和紧凑型SUV,目标价格集中在10-20万元,品牌可以丰田系竞品为例,在紧凑型SUV领域实现高低定位布局,以供本品车主置换有更多选择。

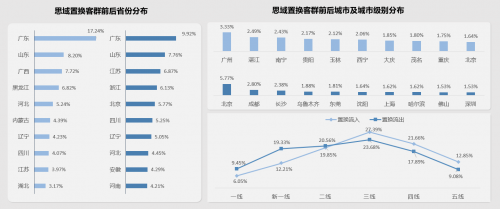

思域新车售卖向低线转移 南部地区可重点投放

思域潜客逐步向南部城市靠拢,且以广东诸城、南宁、贵阳等城市为首,东风本田可在该区域重点针对原值低的自主品牌车主进行拦截。思域的新车售卖向低线转移,其中三线以下城市的分布占比超过60%,品牌可重点在三线以下城市布局思域产品。

思域多流向合资品牌主流车型

从思域的置换流入车系来看,多为合资品牌主流车型,且以紧凑型车为主,综合车龄分布在8-10年,东风本田可重点针对榜上车型协同开采,并对本品置换作出优化和针对性友好政策。从思域的置换流出看,主要流向仍为合资品牌主流车型,尤其以日系竞品为首要流向。品牌可针对上榜车型进行拦截,加强思域竞争力和准换率。

经济实用性为思域用户首要考量因素

思域置换流向集中在紧凑型车领域,其占比达到50.66%,原车主目标价格主要为5-15万元区间,说明经济实用性仍是思域用户置换的首要考量因素。东风本田可加快思域混动车型的推出速度,抢占紧凑型市场油电混动先机,以思域固有口碑收割置换流量。

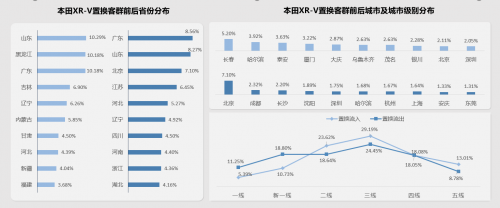

客群整体东迁 可加大东三省的投放力度

本田XR-V的客户群体整体向东迁移,其中山东省、黑龙江省的置换流入占比均超过了10%,吉林省与辽宁省的流入占比也较高,可加大该地区的投放力度。长春、哈尔滨、泰安、大庆等北方二三线城市潜在客群较为集中,可作为集中推广的城市。南方城市中广东省的置换流入与流出都比较大,可精准营销提升本品牌的转化率。

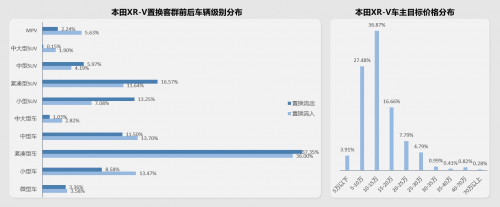

XR-V的主要置换来源为合资品牌紧凑级轿车

整体上看,XR-V的主要置换来源为合资品牌的紧凑级轿车,平均年限为9-10年左右,平均里程数为8-9万公里左右。主要置换来源的车型原值与XR-V相似,东风本田可根据车龄区间榜上的车型进行重点拦截。而置换流出的车型同样以紧凑级车为主,其中轩逸的流出占比最高,东风本田可针对该车型做相应的产品力调整。

紧凑型车/紧凑型SUV为原车主的主要流向

本田XR-V的车主目标价格主要集中在5-20万元区间,其中紧凑型车/紧凑型SUV均为原车主的主要置换来源和主要流向。由此可见,XR-V的目标客群与原车主都更看重性价比,可推出更多不同配置的车型提升用户的多元化选择,结合XR-V本身的产品特点进行精准营销,发力性价比。

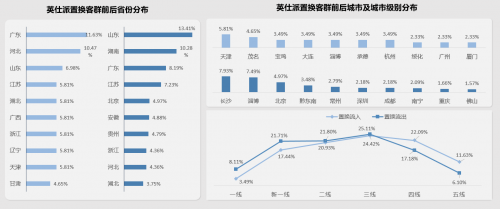

客群遍布全国 可加大北方二三线城市的投放力度

英仕派的置换流入和流出变化相对较小,基本覆盖全国各地的二三线城市。其中,新一线城市的置换流出较高,东风本田可针对长沙、成都、重庆等城市进行加码。而北方城市中,天津、宝鸡、大连、淄博、承德均可加大投放力度。广东省的置换流入和流出均比较高,东风本田可适当调整英仕派的产品价格以提升品牌转化率。

主要流入群体用车需求明确 中型车为原车主主要流向

整体上看,英仕派的主要流入群体用车需求比较明确,其中包含空间较大的SUV、MPV、中型车等。平均置换年限为7-8年,平均行驶里程为7-8万公里。东风本田可拓宽产品线的配置分布,以获得更多的市场机会。原车主主要流向为中型车,其中混动车型较多,可见客群对用车成本较为在意,东风本田可根据该特点优化产品细节。

紧凑型车/小型SUV为英仕派的主要置换来源

英仕派的车主目标价格主要集中在10-20万元区间,主要置换来源为紧凑型车和小型SUV,可见客群对于空间以及车身尺寸有明确的需求。而在置换流出方面,紧凑型车也同样占比较高,由此可见原车主对于价格比较敏感,东风本田可根据该特点减少售后的用车成本。

第四章 竞品流向分析

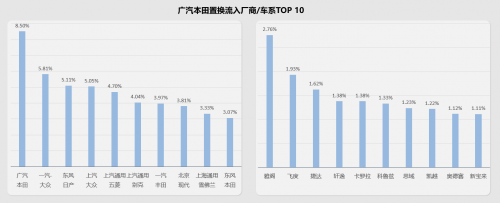

广汽本田置换流入厂商/车系分布

厂商层面看,广汽本田的置换流入以合资品牌为主,其中“两众”车主对于该品牌关注度较高。细分到车系层面,日系/德系老牌劲旅之间的较量开始白热化。东风本田可针对兄弟品牌重点用户进行车主跟踪,同时做好本品用户的置换补贴政策升级,警惕竞品掠夺。

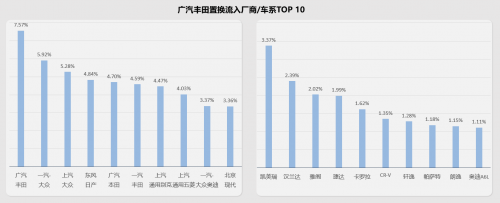

广汽丰田置换流入厂商/车系分布

广汽丰田的厂商流入情况与广汽本田类似,“两众”品牌是置换广汽丰田的重要来源。车系上看,凯美瑞和汉兰达两款本品主力车型高居置换关注广汽丰田品牌原车系榜榜首,且不乏奥迪A6L类豪华车,说明广汽丰田品牌的产品线更广,东风本田需拓宽产品阵容,在中高端产品层面吸引豪华用户流入。

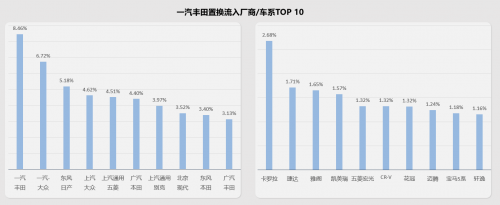

一汽丰田置换流入厂商/车系分布

一汽丰田的品牌忠诚度处于中等水平,东风本田可重点针对该品牌进行拦截,延展客群。其置换来源中,东风本田原用户占比3.40%,品牌需同步做好保客营销,避免客群流失。同时重点进行置换人群延展,争夺竞品置换摇摆流量,发力收割置换客群,完成重点置换人群和延展置换人群的双管齐下。

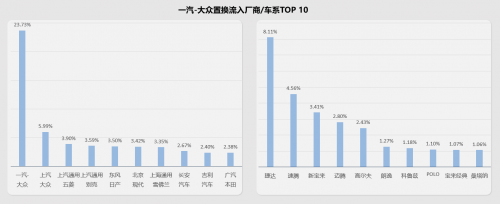

一汽-大众置换流入厂商/车系分布

关注一汽-大众新车的本品车主占比较高,且有不少五菱、长安、吉利等中国品牌车主关注,是置换一汽-大众新车的重要来源,但整体来看,“两田”车主对一汽-大众的关注度并不高。一汽-大众的车主忠诚度明显高于其他竞品,东风本田对于该品牌原用户追踪拦截需要深入布局。

上汽大众置换流入厂商/车系分布

上汽大众的置换来源分布较为分散,除主流合资品牌外,中国品牌如五菱、长安、比亚迪等均为上汽大众主要来源,东风本田可通过中低端产品置换优势,吸引竞品自主潜客,获得市场关注度。尤其针对五菱宏光、比亚迪F3等原值较低产品,加码思域投放,收割流量。

第五章 总结与启示

总结与启示

东南沿海和华南地区

东风本田的潜客主要集中在东南沿海和华南区域,且以粤桂黔琼为首的区域对于品牌的置换关注度较高,品牌可进行重点布局。同时也可挖掘京鲁苏的优质客户,完成本品中高端产品的覆盖。

高线城市

新车售卖逐步向新一线城市递进,高线城市仍是品牌未来主要市场,重点挖掘中年力量,完成本品内部升级。北京地区的置换流入远高于其他城市,结合城市现有政策和消费水平,品牌可加码紧凑型以上级别及新能源产品,收割置换流量。

合资品牌

除本品外,一汽-大众、广汽本田等主流合资品牌是东风本田的核心品牌来源,同时也是原车主主要置换流出品牌,尤其是日系竞品,需要重点追踪用户流向,进行潜客挖掘,并提升本品用户忠诚度,完成保客营销。

SUV产品

东风本田客群流出集中在SUV领域,其中以小型SUV、紧凑型SUV以及中型SUV为主要市场,品牌在上述市场中产品保值率均为翘楚,可带动二手车市场整体表现,东风本田可加大该领域产品换新进度,延展客群。

建议

竞品流量拦截

瞄定主要竞品潜客,聚焦日系及两众品牌,拦截竞品流量,重点对一汽大众、上汽大众、上汽通用别克以及上汽通用雪佛兰用户进行追踪,捆绑拦截,拓宽本品自有流量池。

提升本品忠诚度

可针对本品用户持续发力保客营销,追踪本品老用户,尤其是5年以上用户,加大本品置换力度,发力同级及升级置换,提升用户忠诚度,完成品牌内部转化。

重点车型分级投放

从本品重点车型的置换流向看,各产品新车的售卖区域情况并不相同,需因地制宜进行投放。同时把握用户用车换车习惯,实现用户闭环管理。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )