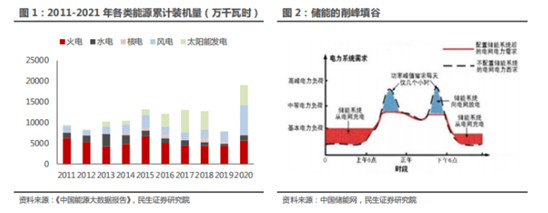

本文由博众投资编辑整理。在全球“能源危机”、“能源转型”背景之下,清洁能源将逐步替代传统化石能源,各领域电气化趋势加快,新能源发电占比不断提升。据国家能源局数据,截至2021年12月底,全国可再生能源发电累计装机容量10.6亿千瓦,占全部电力装机的44.8%,其中水电装机3.91亿千瓦、风电装机3.28亿千瓦、太阳能发电装机3.06亿千瓦、生物质发电装机3798万千瓦。在全球碳中和目标下,风电、光伏发电等新能源电将成为未来能源结构中的绝对主力。(博众投资)

随着新型电力系统建设的持续推进,叠加电动车、分布式能源、储能等交互式用能设备的广泛应用,电力系统呈现出高比例可再生能源、高比例电力电子设备的“双高”特征。然而,新能源发电具有不稳定性、随机性、间歇性的缺点,极易产生供需错配问题。从日用电与供电匹配情况来看,风电、光电站分别在凌晨、中午出力最大,而用电高峰在早晨10点和晚上8点,其出力时段分布与用电负荷存在较大矛盾。此外,季节、天气等因素也将加大系能源发电的不稳定性。随着波动性和间歇性可再生能源在电源结构中占的比持续增长,供应侧也将出现随机波动的特性,电网频率控制愈发重要,调峰调频需求日益迫切。

储能成为新型电力系统的关键一环,规模不断增长

储能,即能量的存储,指在能量富余时利用装置或介质将能量存储起来,并在需要时再释放的过程,可调节能量供求在时间和强度上的不匹配问题。根据能量存储形式的不同,广义储能包括电储能、热储能、氢储能三类。由于电能是目前应用最为广泛的能量形式,因而电储能是最主要的储能方式。但由于电能本身不易大规模存储,因此储电的基本思路是将电能转化为其他形式的能量,在需要时再转化回来。由于我国的能源中心和电力负荷中心距离跨度大,电力系统一直遵循大电网、大电机的发展方向,按照集中输配电模式运行,随着可再生能源发电的飞速发展和社会对电能质量要求的不断提高,储能市场规模增长迅速,前景广阔。(博众投资)

储能的多种解决方案

储能的技术路径主要可以分为机械储能、电化学储能、电磁储能、热储能、化学储能等方式。其中,机械储能主要包括抽水蓄能、压缩空气储能和飞轮储能等;电化学储能是指各种二次电池储能,主要包括铅酸电池、铅炭电池、锂离子电池、钠硫电池、钠离子电池等。电磁储能主要包括超导储能、超级电容器存储能等方式。热储能主要包括储热、储冷等方式。化学储能包括电解水制氢、合成天然气等方式。

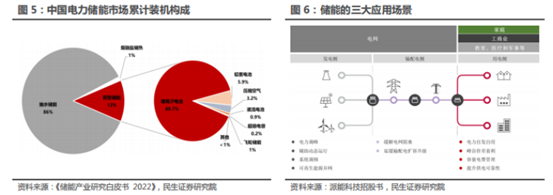

按照储能作用时间的长短,可以将储能系统分为数时级以上、分钟至小时级、秒级等。其中,超导储能、超级电容器储能可以实现额定功率下放电时间在秒级水平,电化学储能放电时间在分钟至小时级,机械储能、氢储能等方式可实现数时级以上放电。从电储能市场结构来看,抽水储能在我国仍占据主要地位,但新型储能发展迅速。抽水蓄能时当前最为成熟的电力储能技术,早在20世纪90年代就实现了商业化应用,主要用于电力系统削峰填谷、调频调相和紧急事故备用,但受限于选址和建设施工的局限性,未来发展空间有限。电化学时当前应用范围最广、发展潜力最大的储能技术。相比抽水蓄能,电化学储能受地理条件影响小,建设周期短,可灵活运用于电力系统各环节及其他场景中。另外,随着成本持续下降,商业化应用日渐成熟,其技术优势愈发明显,发展前景广阔。

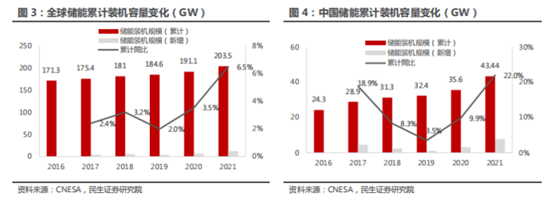

根据CNESA的不完全统计,截至2021年底,全球抽水蓄能的累计装机规模占比首次低于90%,相比2020年下降4.1pct;新型储能累计装机规模为25.4GW,同比增长67.7%。在国内市场中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%,所占比重与去年同期相比再次下降,下降了3个百分点;市场增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%。

从整个电力系统角度看,储能的应用场景可以分为发电侧(电源侧)、输配电侧(电网侧)、用电侧储能三大场景。1)发电测对储能的需求场景较多,例如电力调峰、辅助动态运行、系统调频、可再生能源并网、备用电源等;2)输配电侧存储能主要用于缓解电网阻塞、延缓输配电设备扩容升级、改善电能质量等;3)用电侧储能主要用于电力自发自用、风骨价差套利、容量电费管理、提升供电可靠性、偏远地区供电、智能交通等领域。(博众投资)

从分散支持到全面管理,储能进入政策出台密集期

根据中国节能协会碳中和专业委员会,2021年之前,对储能行业的支持政策主要以省为单位展开,且大多集中于可再生能源并网、储能参与辅助服务市场等层面,部分省市对此出台了补贴政策。随着“碳中和”目标的确定,2021年各部委层面频出储能相关政策,且政策覆盖到电力系统发电、输配、用电等各个环节。

国家层面政策规划:储能是我国战略性新兴产业的重要组成部分,近年来一系列鼓励政策的加速出台为储能产业大发展蓄势,推动行业进入规模化发展阶段。2022年2月,国家发展和改革委员会、国家能源局正式印发《“十四五”新型储能发展实施方案》,方案提出到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件;电化学储能技术性能进一步提升,系统成本降低30%以上;到2030年,新型储能全面市场化发展,新型储能核心技术装备自主可控。2022年5月25日,国家能源局综合司发布《关于加强电化学储能电站安全管理的通知》,从七个方面对电化学储能电站安全作出指引,储能行业得到进一步规范。

地方扶持政策:2022年3月《“十四五”新型储能发展实施方案》发布以来,各省积极响应,发布多项储能相关政策。政策要点主要有:1)多地鼓励“新能源+储能”建设模式;推动风电、光伏发电储能项目建设,新建新能源电站按照不低于装机容量10-15%(2小时)配置储能;2)政策指导工商业用户直接参与市场交易;3)建立用户参与辅助服务分担共享机制;4)推动各类储能安全发展,为新能源发展提供安全保障;5)加强储能技术人才培养;6)“十四五”新型储能示范项目集中申报,其中,青海省力争建成电化学新型储能600万千瓦,排名第一;7)明确氢能在能源系统中的定位和中长期发展目标;8)《“十四五”新型储能发展实施方案》,明确新型储能规模化、产业化、市场化发展;9)开展储能等先进能源技术研发与示范应用;10)山东2022年度储能示范项目共29个,总规模达3.103GW。(博众投资)

参考资料:

《储能市场加速开启,关注设备领域投资机会》民生证券;2022-05-29;

温馨提示

本文观点由--蔡永嘉(执业编号A0600622020001)编辑整理,不构成投资建议,操作风险自负股市有风险,投资需谨慎!

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )