日前,赛迪顾问权威发布《2022中国私有云市场研究报告》(以下简称《报告》)。《报告》对中国私有云和私有云系统平台的发展现状、市场规模、行业应用和产品结构、市场竞争情况及未来发展趋势等进行了全面解析。华云数据凭借深厚的技术积累和广泛的行业应用,位居中国私有云市场、私有云系统平台市场领导者。

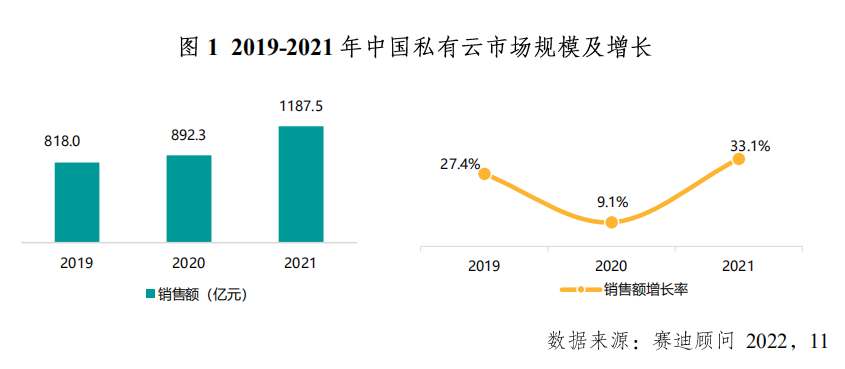

中国私有云市场规模增速

私有云自诞生之日起,一直处于不断的发展与演进中。如今,在行业持续推进数字化转型的带动下,私有云市场快速发展,私有云系统平台已成为政企构建云环境的核心组件。

《报告》表示,部署私有云比较复杂、环节较多,涉及硬件采购、软件定制、现场施工等,随着新冠疫情对私有云部署造成的影响不断降低,传统企业上云需求不断释放,私有云存量项目和增量项目线下实施部署开始出现回升;国资国企数字化转型加速,专属国资云建设加快,为私有云的发展带来新的增长空间;另外,随着政企“上云用云”和数字化转型逐渐深化,政府和大型集团企业采用的硬件+虚拟化+云管等传统IT基础设施不能适应算力资源灵活和数据互联互通的需求,正加快构建以新一代私有云为载体的IT体系。

多重有利因素带动私有云市场规模增速出现明显回升,2021年中国私有云市场规模为1187.5亿元,同比增长33.1%。中国私有云系统平台市场规模达到51.4亿元,同比增长45.2%。

私有云和私有云系统平台市场双料领导者

《报告》指出,为顺应IT变革趋势和更好赋能业务数字化转型,且确保业务系统安全高效运行,电信、交通、制造业、能源、医疗卫生、教育等已成为中国应用私有云的主要行业。

从目前来看,私有云在不同行业和企业中的IT架构和业务差异化较大,定制化项目偏多,私有云市场不易出现公有云市场赢者通吃的局面。

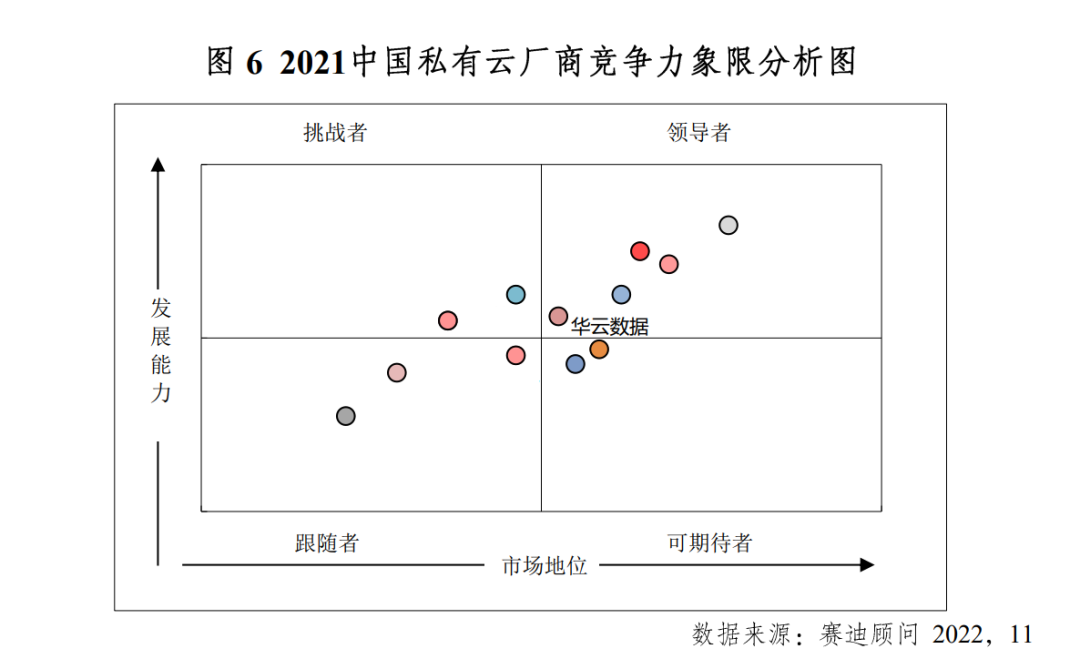

在本次《报告》中,赛迪顾问通过发展能力及市场地位分析了中国私有云厂商竞争力。华云数据基于在私有云领域的技术沉淀及丰富的应用场景实践积累,表现出强劲的发展态势,位居领导者象限。而在私有云系统平台厂商的竞争力分析中,赛迪顾问认为,华云数据通过研发“全芯全栈”自主创新云平台,积累了一批行业标杆案例,规模效应开始凸显,属于行业领导者。

在市场竞争激烈的当下,华云数据能够从众多厂商中脱颖而出,是其多重竞争优势叠加的必然结果。一直以来,华云数据在国内云计算市场中都处于领先地位,推出的产品及解决方案受到各行各业用户的普遍认可,已经成为了中国企业数字化转型背后最强大的支撑力。

打造行业标杆案例 加快数字化转型进程

近年来,云计算市场的主要驱动力从消费互联网逐步向产业互联网转移,上云企业也呈现多样化的趋势,逐渐渗透到传统企业;未来数字政府和智慧城市建设将全面渗透,政务云、交通云、医疗云、能源云等的发展将出现高速增长态势,这些场景将促使建设更大规模的私有云,私有云即将迎来较快的增长期。

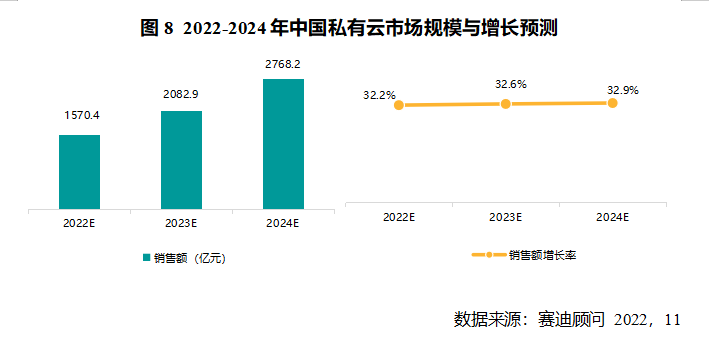

《报告》显示,未来三年中国私有云市场将保持高速增长,增速维持在30%以上,预计到2024年中国私有云市场规模将达到2768.2亿元。同样的,中国私有云系统平台也将保持高速增长,预计到2024年市场规模将达到176.3亿元。

华云数据作为中国私有云市场的主力厂商,未来将坚持自主创新,围绕关键行业和典型场景,促进技术、数据、业务有效融合,打造一批标杆性的行业云平台和上云案例,并总结“上云用云”的经验和做法,为政府和大型集团企业成功部署私有云提供参考和借鉴,全面推动各行业数字化转型进程,助力中国数字经济高质量发展。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )