数字经济已经进入高速发展阶段,数字化转型成为企业竞争的必修课,而SaaS正是企业全面数字化转型的关键切入口之一。企业数字化转型面临高投入、高风险、长周期等诸多困难,而SaaS具有订阅付费、敏捷部署、快速验证等特性,这一基于云的商业模式能够持续为产业带来增长动力。

2023年,随着宏观经济的回暖,SaaS企业在资本市场正走出低谷。回望2022年,全球SaaS企业在经济寒冬中市值大跌,相比2021年热门赛道企业动辄数十倍的估值,很多企业在短短一年中经历了市值的最高点和最低点。后疫情时代,大环境向好但宏观上经济高速增长已经刹车,企业亟需高质量发展,靠烧钱营销获客的“虚胖”行不通了,也无益于长期发展。可另一方面,对于SaaS企业普遍的前期亏损,资本、舆论等或应更理性地看待,厘清烧钱与投资的区别,为尚未成熟的中国SaaS行业,提供更好的发展环境。

近期赴港IPO的零售SaaS企业多点Dmall,以及地产SaaS明源云、人力SaaS北森等各细分领域市占率第一的这些SaaS企业,都遭遇了类似质疑。

其实,无论是海外还是国内,SaaS企业前期亏损都是常态。

SaaS行业的特点就是需要在前期大量投入。而从收入角度来看,SaaS一般按年收取订阅费,对客户来说是门槛低,对SaaS企业就意味着前期收入少。SaaS技术专家、实干家、科技作家王戴明在接受投资者网采访时曾表示:“一般而言,SaaS公司早期从技术、人才各方面的投入到真正实现盈利的时间周期大概需要5至10年。”

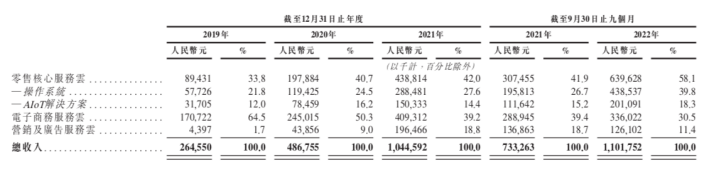

SaaS产品越是复杂,验证越成熟,壁垒越高,需要的投入就越大。以多点Dmall为例,这家为实体零售提供数字化转型服务的SaaS企业,是目前本地零售行业唯一端到端全渠道的解决方案服务商,可以为零售全链条、全场景,包括供应链、商品、门店员工、总部、线上渠道等方方面面,提供全面数字化转型的解决方案。完成这整套端到端的复杂产品必然需要大的投入,而随着产品的逐渐完善,完成打磨、验证阶段走向复制、规模化阶段,亏损自然大幅收窄。

这种沉淀在竞争优势中的投资,与补贴、免费等追求短期增长的烧钱,不能相提并论,摈弃流量思维的同时,也不能一味否定投入为SaaS企业带来的竞争壁垒。

评估早期SaaS企业的关键,还是看高质量增长。

SaaS完成验证后,进入加速扩张期,规模效应使边际成本大减,这是盈利的关键。仅凭占有庞大的客户群并不足以构成竞争优势,很多坐拥大量客户的SaaS企业仍然在持续亏损;客户对产品的依赖性、付费意愿的强弱,才是决定其价值的关键。

对SaaS企业至关重要的是留存。NDR(净收入留存率)越高,客户生命周期价值就越高,NDR在105%以上,未来续费收入产生的复利效应就显现出来了,收入呈现指数增长。多点Dmall在2020年、2021年及2022年前9个月,净收入留存率NDR分别为165%、208%及132%。其服务客户以大中型零售商为主,付费意愿较高;且多点SaaS覆盖零售核心业务,客户忠诚度高,随着端到端多方面的服务增购,切换成本更高,有利于进一步提升留存。

增长的另一关键指标是ARR(AnnualRecurringRevenue,年度经常性收入),ARR超过1亿美元是美国企业级SaaS行业公认的“成年礼”,代表着SaaS的增长闭环基本成形,并具备了IPO上市的基础。据BVP(全球顶尖投资机构BessemerVenturePartners)统计,目前已上市的SaaS公司:前25%的公司,平均花费5.3年达到1亿美元ARR。从多点的招股书来看,2021年前9月的收入为7.3亿人民币,而公司创立时间是2015年4月,花费6年左右就超过1亿美元ARR。

那么,中国SaaS企业离盈利还有多远?

国内SaaS企业普遍成立时间不久,而国际SaaS巨头纷纷在中国市场水土不服,去年Salesforce中国区撤退就是一例,或许这正是中国SaaS发展壮大的机遇。

而资本退潮,方能看出谁在裸泳。回归本质,SaaS行业公认的基石,还在于客户价值,真正解决客户的痛点需求。而已经经过高要求大客户、规模化落地验证的SaaS,无疑离盈利更近,意味其商业模式更成熟。

中国SaaS行业仍处于发展早期,但一批各行各业头部的垂直SaaS已经逐渐显现出优势。招股书显示,截止2022年9月30日,多点Dmall已经服务了包括广东7-Eleven、中百、麦德龙中国、麦德龙欧洲、DFI零售集团等458家客户,业务覆盖中国、新加坡、柬埔寨、波兰。在超市、百购、便利店、DTC、折扣店等众多业态都与标杆企业形成了案例效应,有助于低成本获客推广。

而SaaS企业的成功国际化,也意味着中国企业出海,不再仅仅是依靠人口红利、供应链等传统规模优势,而是在科技与行业结合的领域体现了先进性。

中国SaaS行业已经穿越黑暗迎来黎明,短期受挫,并不影响长期的趋势。

(免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。 )