随着近几年我国加大了对半导体的投资和补贴,并取得了一些不错的成就,美国半导体行业协会的紧迫感袭来。尤其是近几年美国政府在半导体上的研究投入一直在下降,自1980年代中期以来,联邦用于研发的资金占国内生产总值的百分比下降了约一半。

如果投资不足的情况持续下去,美国担心可能会失去其创新优势和全球技术领先地位的竞争,加之疫情所显露出来的对亚洲工厂的依赖。于是SIA开始呼吁美国政府向半导体投入370亿美元,欲以巨额补贴提升产业,吸引半导体公司回流美国。不过,西方上百年积累起来的工业体系,无疑是“真金白银”堆起来的。

政府投入(占总份额)图源:SIA

政府投入(占总份额)图源:SIA

370亿美元稳固半导体江山

据《华尔街日报》报道,美国半导体产业正加紧游说美国政府和国会加大对半导体的补贴和投入。行业团体半导体产业协会(Semiconductor Industry Association, 简称SIA)提出的370亿美元提案中,包括为建设一家新的芯片工厂提供补贴,为寻求吸引半导体投资的各州提供援助,以及增加研发资金。

美国国务院的一位发言人呼应了这一支持,称国务院正在“与国会和业界密切合作,以确保半导体行业的未来仍掌握在美国手中”。

据SIA估计,到2030年,中国在全球芯片产能中的份额预计将增加近一倍,达到28%左右,不过这包括了总部设在中国的外国公司的芯片产能。英特尔、格芯等一些总部位于美国的公司是世界上最大的芯片制造商,但国外的补贴政策促使它们将生产线转向亚洲、以色列和爱尔兰,因此这些公司只有12%的芯片是在美国国内生产的。

SIA的建议包括为一家新的半导体工厂提供50亿美元的联邦资金,该工厂将与私营部门合作资助和运营。在给美国国防部官员的一封信中,英特尔首席执行官Bob Swan在4月提议由英特尔与五角大楼合作建设和运营该工厂。英特尔对此不予置评。

另有150亿美元可作为整笔拨款划给各州,可用于为新的半导体制造设施发放激励款项。据SIA上述提案草案显示,余下的170亿美元可补充联邦研究资金,其中50亿美元用于基础研究,70亿美元用于应用研究,50亿美元用于一个新的技术中心。

SIA总裁兼首席执行官John Neuffer称:“我们的计划开支规模颇为庞大,但若不采取行动,对我们的经济、国家安全及我们在未来关键技术领域的领导地位而言,付出的代价将大得多。”

SIA认为,过去,当美国在半导体技术领域的领导地位面临挑战时,它通过合作和协作走到了今天。美国的行业领导地位现在面临着类似的挑战,政府、学术界和产业界必须再次携手克服这一挑战。我们今天面临的障碍与过去不同,因此,这一时刻需要战略思考和新的解决方案,以实现我们继续保持美国半导体领先地位的共同目标。

美国政府撑起了早期半导体发展的半边天

回看美国半导体的发展,早期美国政府和军团起到了不可磨灭的贡献。

美国信号军团(U.S. Signal Corps)是美国半导体早期发展的主要资助者,30年来,他们一直在研发晶体管和半导体,并购买了大部分初始产量。美国军方为西部电力公司(Western Electric)、通用电气(General Electric)、雷神(Raytheon)和西瓦尼亚公司(Sylvania)的第一条试验生产线提供了资金,并建设了远远超出需求的产能。从20世纪50年代末到70年代初,联邦政府资助了美国半导体研发的40%到45%。对半导体的军事采购使该行业得以确立规模,从而导致半导体价格在1962年至1968年期间大幅下跌,使其更适于商业用途。

但在低成本资本和受到保护的国内市场的支持下,日本开始进入DRAM行业,导致产能大幅增加,并在第三国市场倾销产品。在使用相同设备的质量和生产率方面,一些美国公司也落后于日本公司。其结果就是,到1985年,美国在这一市场的全球份额从大约90%下降到不到10%,英特尔、高级微设备公司(Advanced Micro Devices)和国家半导体公司(national semiconductor)等生产商都纷纷退出了DRAM业务。在DRAM失去市场领导地位被认为是美国行业的重大挫折,尤其是因为大容量存储设备是该行业的工艺技术驱动因素。大宗商品DRAM芯片的大规模生产,证明了对新工艺技术和晶圆制造设备的投资是合理的。

随着日本企业在全球存储设备市场占据了绝对的份额和技术领先地位,并迅速增加了产能。人们普遍担心,美国半导体行业的衰落不仅会带来经济挑战,还会带来国家安全风险。美国国防特别工作组甚至在1987年警告说,依靠外国供应商提供最先进的武器芯片是一种“不可接受的情况”,因为这将破坏美国保持技术优势的军事战略。于是大家开始向华盛顿政府寻求帮助,此举对于扭转市场份额和技术领先地位的丧失起到了重要作用。

意识到危机的美国开始采取措施,第一步是加强研究机构的建立,使美国的公司能够与之合作。1982年,半导体工业成立了半导体研究公司(SIA的一个独立分支机构),并为其提供资金,在大学进行硅基研究。两年后,Ronald Reagan总统签署了《国家合作研究法案》,该法案改革了美国反垄断法,以鼓励联合研发协会。微电子和计算机技术机构(Microelectronics and Computer Technology Corp.)是一家私人出资的行业财团,是为了响应日本政府资助的“第五代”研发计划而成立的,但被认为是失败的,并在2001年被关闭。

SEMATECH是第二个也是更成功的联盟。在半导体工业和国防科学委员会的建议下,在1987年由联邦政府和大多数美国大型芯片公司共同出资成立了SEMATECH,每年投入2亿美元的研究项目,加快了基于共同技术路线图的半导体制造业的生产率和创新。SEMATECH公司的成员包括当时所有最大的设备制造商,例如IBM、英特尔、摩托罗拉、德州仪器、惠普和国家半导体公司。英特尔前董事长戈登•摩尔称该组织在该行业是独一无二的,它确保了美国公司将高层人员安排到公私合作关系中。该联盟的战略是让SEMATECH专注于制造设备和工艺,关键加工技术的主要如光刻、熔炉和注入、等离子体蚀刻和沉积。SIA还协调政府、产业界和学术界制定指导研究和开发的路线图,并监督研究的实施。

美国国家研究委员会的一份分析报告发现,该财团“在促进半导体行业有效制造技术方面发挥了不可或缺的作用”。SEMATECH公司还帮助设备行业开发出可靠的、标准化的芯片制造工具,尤其是光刻技术。SEMATECH因减少了其成员的研发重复而受到赞扬,从而降低了成本并释放了额外投资的资金。

到1993年,美国半导体工业在世界半导体市场份额中重新占据领先地位。SEMATECH的成就很大程度上得益于其管理的灵活性和DARPA(美国国防部高级研究计划局)提供的持续支持,以帮助振兴美国芯片制造业。

在此不得不插播一下,DARPA在美国半导体的发展中扮演了非常重要的角色。几十年来,DARPA一直坚持一个单一而持久的使命:对国家安全突破性技术进行关键性投资。在半导体技术领域,DARPA组织过对半导体材料砷化镓的研究、启动了VLSI计划、进行微波和毫米波集成电路(MIMIC)计划、与商业伙伴共同开创了193nm光刻技术、推动MRAM技术的发展、还对RISC-V进行过投资等等。从1987年开始,SEMATECH就开始获得DARPA提供的公共资助,历时五年,总计5亿美元。

此后,国际SEMATECH仍然活跃,并已将其业务扩展到设计,材料,测试和包装技术。它还为新的300毫米工具的开发提供资金,并继续追求技术路线图。美国其他行业,例如光电和纳米技术,也纷纷效仿SEMATECH的模式。

到20世纪90年代初,美国半导体公司重新获得了全球领先地位,尽管在韩国、中国大陆和中国台湾出现了大量新的竞争对手,但美国半导体公司至今仍是全球最大的半导体生产商。2010年美国公司的销售额占全球市场的48%。虽然只有一家美国公司仍然是内存芯片领域的主要参与者,但美国半导体行业在微处理器和模拟混合信号产品等利润丰厚的逻辑设备市场占据主导地位。

SEMATECH不仅帮助美国实现了半导体行业复兴,推动了那个时代的技术创新。随着全球市场和供应链的开放,SEMATECH的努力也导致了我们今天所拥有的无与伦比的增长和创新。

事实上,联邦政府一开始就深度介入美国事务半导体行业。正如经济学家Laura Tyson在1992年所观察到的那样:“半导体行业从未摆脱政府干预这只看得见的手。”

为了在有望推动未来经济增长的关键技术上取得突破,并在全球竞争中保持美国的领导地位,美国雄心勃勃地对半导体研究加大投资。联邦科学事业是美国社会皇冠上的一颗宝石,它产生了无数的创新,为美国的经济实力和国家安全做出了贡献。

过去十年美国半导体企业的投资

除了政府以外,美国半导体企业也很注重在研发上投入巨资,以保持竞争力和技术领先地位。美国半导体行业将大约五分之一的收入用于研发,这是所有行业中所占比例最高的行业之一,而且绝大部分研究都是在美国进行的。

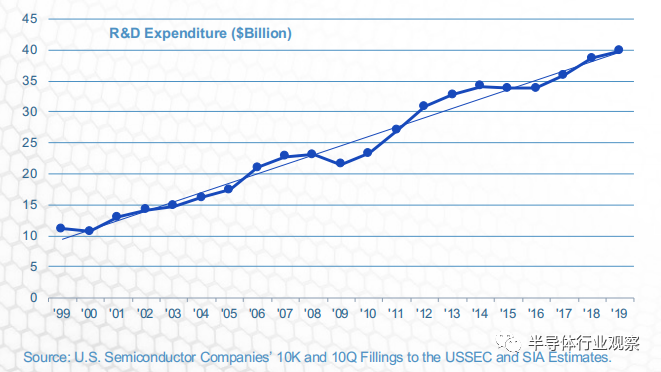

从1999年到2019年,美国半导体企业研发支出的复合年增长率约为6.6%。无论年度销售周期如何,美国半导体公司的研发支出都很高。在过去的十年中,美国半导体企业在研发方面的总投资为3,120亿美元,2017年约为360亿美元,2018年为390亿美元,几乎是全球半导体研发总投资额的两倍。2019年,美国半导体企业在研发方面的投资总额为398亿美元。

图:美国半导体研发支出变化趋势

过去十年间,美国半导体公司(包括无晶圆厂公司)的研发和资本支出复合年增长率约为6.2%。2019年,其研发和资本支出总额为717亿美元。可以看出,在半导体企业发展过程中,每年资本投资和研发投入所占份额基本是“雷打不动”,不受市场周期性相关波动的影响。

图:半导体公司每年资本和研发投入增长情况

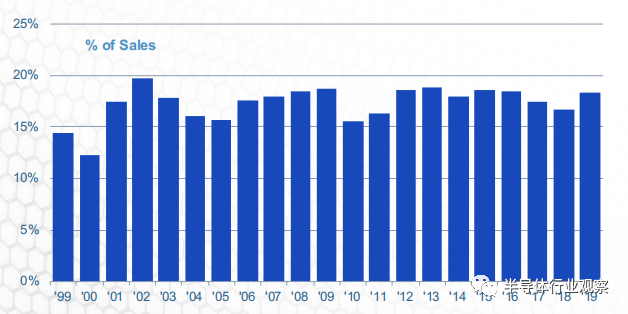

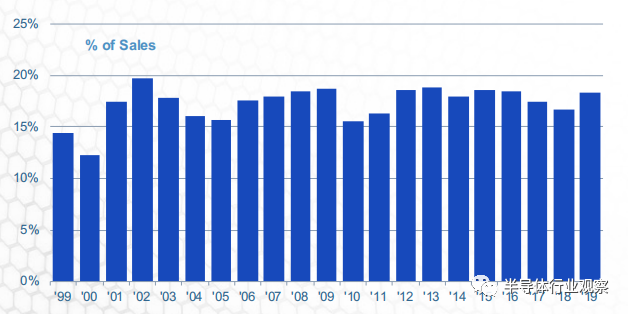

更甚的是,在过去的20年里,美国半导体公司的年度研发支出占销售额的百分比已经超过了10%。这一比率高于美国其它所有行业。研发支出对半导体公司的竞争地位至关重要,快速的技术变革要求工艺技术和设备能力不断进步。由下图可以看出,即使在行业低迷的2001年和2002年美国半导体公司仍致力于技术投入;2003-2004年的下降并不是因为研发预算的削减,而是因为行业复苏强于预期,收入增长快于预期;2019年增长的份额是基于整体收入下降,而整体研发支出增加。

图:美国半导体公司研发支出占销售额比例

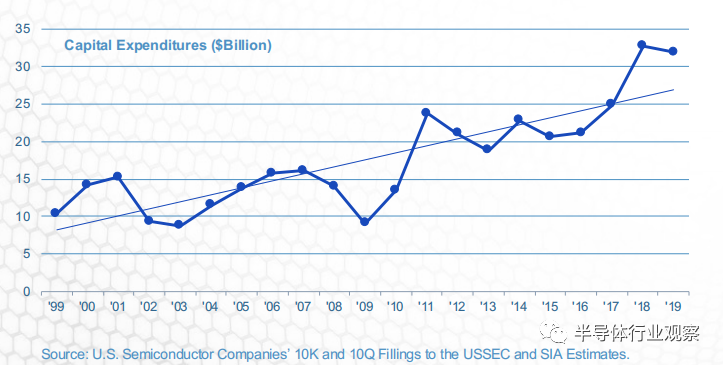

值得一提的是,美国半导体每年在资本设备上的支出占销售额的比例很高。2019年半导体行业资本支出总额为319亿美元。资本支出从2001-2003年开始下降,原因是1999-2001年期间美国半导体主要的新工厂已完工。2004年出现反弹,2005年,该行业在资本支出占销售额的百分比方面处于平衡状态。由于全球经济衰退,资本支出在2009年大幅下降后反弹,2011年达到238亿美元。2018年,资本支出达到327亿美元的历史最高水平。

图:美国半导体资本设备支出

结语

美国能在半导体领域保持领先地位,资金是重要的一环。如今,我国已经开始重金搭建半导体产业链,半导体发展的黄金时代已然到来。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。