随着数字中国建设的不断推进,数字经济已成为中国经济发展的增长引擎。伴随人工智能、云计算、区块链等数字技术的广泛应用,作为数字设施、数字能源、数字科技的三重载体,数据中心产业在社会和经济发展中的战略作用日益凸显。

纵观中国IDC市场发展历程,2022年是“全国一体化算力网络”建设、“东数西算”工程启动元年,同时也是数据中心产业发展重要转折之年,行业内外对产业发展的认识也正在发生重大变化,从“高速”到“高质量”,从“唯需求论”到从绿色、安全、精细运营等诸多方面推进供给侧优化,中国IDC市场正迈向高效集约、绿色低碳、安全可靠的高质量发展道路。

1、中国IDC市场增速放缓,行业发展进入到转型期

2022年,中国传统IDC业务市场规模为1368.2亿元,同比增长13.8%,市场增速较2021年出现一定幅度下降。2022年受疫情及宏观经济增速放缓影响,IDC产业发展受阻。同时下游行业客户需求疲软,进一步拉低市场增长。头部公有云厂商基本完成第一阶段资源部署,在数字化转型、企业上云初期阶段,现有资源能够满足其下游云客户需求;互联网行业经过前期快速发展,现有业务趋于饱和,新兴业务尚未出现,IDC需求进入稳定增长阶段;传统领域,数字经济与实体经济融合的大量应用场景处于试点阶段,产业互联网需求释放还需较长周期。

未来,数字经济持续建设,“数字中国”规划推进,5G、千兆网络、物联网等技术发展,将提升数据流量,带动下游数据存储、计算需求持续旺盛,传统IDC市场规模将逐步扩大。

2、供需关系局部失衡,市场竞争加剧

2022年,中国传统IDC行业发展面临机柜供需失衡问题。一方面,新基建热潮下,大量项目规划建设,逐步落地;另一方面,宏观经济增速放缓、消费互联网业务增速放缓、产业互联网业务尚在孵化,新增数据中心需求低于潜在供给。在供需失衡的市场环境下,大量供给方参与竞争,行业呈现出明显的买方市场特征,订单获取难度加大,市场交易价格下降。

部分非热点地区出现供需失衡的同时,需求集聚的一线城市也出现短期供给过剩,上海市场尤为突出。19年来上海市每年定量审批180MW数据中心项目,机柜供给充足,竞争加剧导致价格下降;需求方面,泛互联网企业需求低迷,同时大型云厂商在上海的自建数据中心陆续投产,外购需求减少,在供需失衡的市场环境下,2022年上海市机柜批发平均价格较2021年下降超过10%。

3、IDC产业由高速发展过渡到高质量发展阶段

产业发展早期,IDC行业保持较高发展速度,2018-2022年市场规模复合增长率超过20%。但这一阶段发展模式相对粗放,导致区域发展不均衡、产业发展效率不高、产业附加价值不高等一系列问题。近两年,数据中心需求释放速度放缓,整体市场增速放缓;“双碳”、“东数西算”等政策对产业发展质量提出更高要求;以及部分区域供需失衡带来市场竞争加剧等因素影响下,中国传统IDC产业开始寻求转型升级,逐步过渡至高质量发展阶段。

2022年中国IDC产业高质量发展主要体现在政策落实及行业标准与规范的建立。政策方面,部分政策推进落实,如北京在能耗审批阶段要求技术设计能够满足运行阶段PUE限值,新审批数据中心均采用液冷方案;基础电信运营商持续推进北京市五环内老旧数据中心改造等。行业标准及规范方面,近年来,行业内相关机构密集出台数据中心建设运营相关标准与规范,从设计、技术设备选型等方面规范数据中心产业发展。

4、绿色化仍是IDC产业发展的重要课题

数据中心产业绿色化发展路径主要涉及应用先进绿色技术产品、提升可再生能源利用比例、优化绿色管理能力三个方面。长期以来,数据中心行业主要通过应用高效制冷、供配电等系统,降低数据中心PUE,但仅通过应用先进技术无法实现数据中心持续性的节能降碳。伴随东数西算工程推进及储能技术发展,行业更加关注从根源解决能耗问题,探索建设分布式可再生能源发电站,在新能源充足区域建设数据中心,就地消纳新能源。同时,企业也深化数据中心绿色设计、施工、采购与运营管理,提高资源利用效率,整合改造高耗低效数据中心以实现绿色发展。

在产业绿色化发展浪潮下,企业更加重视绿色数据中心能力建设,在应用绿色技术产品、应用可再生能源基础上,通过加强上游技术能力,提升数据中心绿色化能力。科华数据、万国数据、光环新网等头部服务商均积极参与制冷、供配电、储能等方面新技术研发使用,提前部署未来发展能力。

5、产业发展对数据中心安全可靠提出更高要求

数据中心作为国家关键信息基础设施、数字产业底座,对安全性、可靠性要求十分严格。安全可靠在传统概念上主要指在选址建设、设备选型、机房运营中,充分考量数据中心运行的设施物理安全、网络安全、供电安全、可靠性、韧性和隐私保护等。伴随《网络安全法》、《网络安全审查办法》、《数据安全法》、《关键信息基础设施安全保护条例》等政策法规出台,法律法规对保障数据安全、网络安全的管理措施和技术措施提出更加严格要求,现阶段,安全可靠范围扩大至供应链安全层面,加强信创产品应用,实现数据中心内部关键设备自主可控。

数据中心供应链安全是行业用户在信创进程中的必然要求。目前,党政部门已基本完成国产替代,金融、石油、电力、电信、交通、航空航天、医院、教育等重要行业正逐步推进国产化替代,安全成为数据中心产业发展的重要前提。

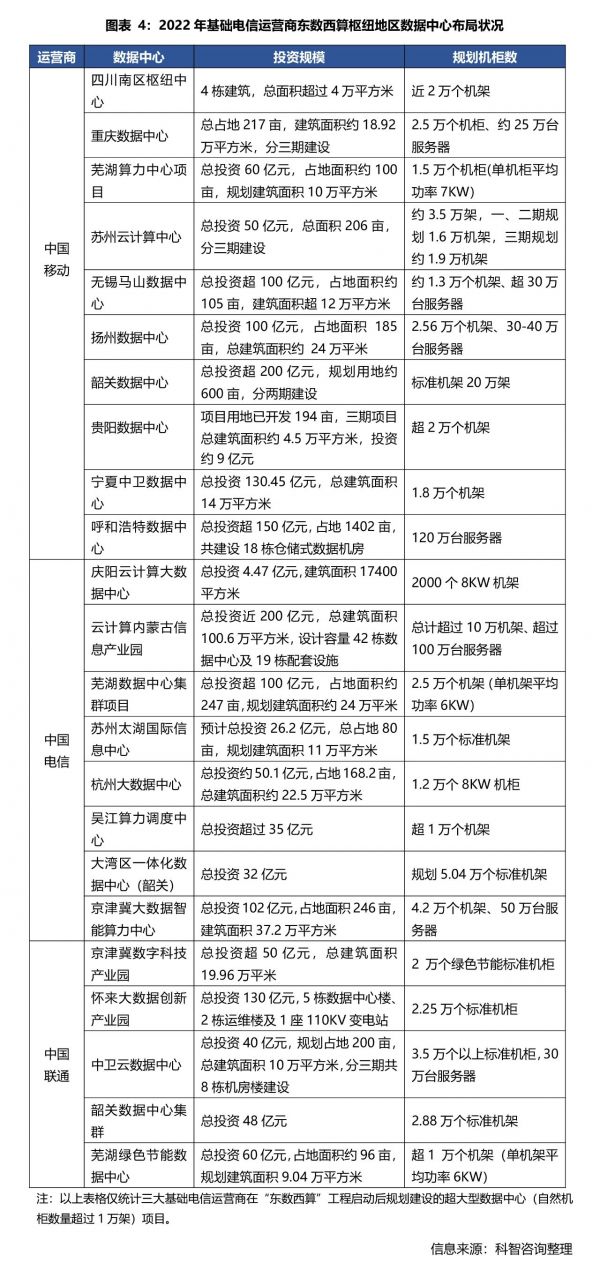

6、基础电信运营商加码IDC,支撑全国算力一体化建设

伴随东数西算工程启动,基础电信运营商IDC业务发展定位有所变化。运营商集团业务庞杂,出于盘活资产考虑,前期推行IDC业务轻资产运营,通过与第三方IDC服务商合作,运营优质资源;东数西算工程启动后,全国一体化算力网络建设对数据中心网络升级提出要求,运营商兼具网络提供商与数据中心服务商双重身份,在国家数字产业发展及东数西算工程建设中具有重要作用。因此近年来三大运营商均在各个主要节点区域自建大规模数据中心,提供算力及网络基础设施支持。

7、服务商IDC业务趋于精细化,依托数据中心基础平台打造产品生态

传统IDC业务划分为机柜租赁、带宽服务及增值服务三大版块,数据中心服务商基于基础设施为客户提供综合服务。2018年后,泛互联网需求快速增长,头部企业出于成本考虑开始以不含电定制模式采购数据中心,服务商仅提供裸机柜租赁服务,业务趋于单一化,区位、规模等资源情况成为这一阶段市场竞争的重点。企业为获取优质资源,采用“跑马圈地”模式,迅速扩张,整体行业呈现粗放式发展特征。

近两年来,泛互联网需求逐渐饱和,金融、政府、教育、汽车等传统行业数字化转型成为未来需求增长点,相比泛互需求,传统行业数字化部署对服务商综合服务能力要求更高。因此,在现阶段供需局部失衡、市场竞争加剧的环境下,数据中心企业逐步由粗放扩张转为精细化运营,重视综合能力建设,依托数据中心基础平台打造产品生态,储备未来市场核心竞争力。

伴随数据中心市场供需关系持续改善,行业标准及规范更加健全,液冷、储能等绿色化技术规模应用,相关安全架构更加完善,以及行业内企业发展优化,同时,5G、AI等新兴技术相关应用场景需求逐步释放,预计未来几年中国IDC市场将进入新的增长阶段,到2025年,中国传统IDC市场规模有望达到2165亿元,传统IDC业务市场规模将以17%的复合增长率快速增长。

报告咨询及领取

文章内容来源于《2022—2023年中国IDC行业发展研究报告》,目前,简版报告可免费领取,点击链接http://www.idcquan.com/Special/2023quanguoBG/,按要求填写并提交报名表,即可申请领取。想要购买报告完整版或了解更多报告内容,可拨打下方电话进行咨询。

咨询人:刘先生

电话:010-51455822

- 定档8月南昌!2025 SMM锌业大会

- 聚焦创新融通,30+跨国公司、50+CVC机构、112家科技公司亮相!2025 DEMO WORLD上海松江开幕

- 2025 Future Marketing未来营销大奖美妆个护行业获奖公示

- 收官不散场!【CBDT 2025】年度盛会圆满落幕,一起回顾这些高光时刻!

- 达索系统携手FondaMental基金会,在法国推出面向精神医学的主权安全健康数据库

- 重磅官宣!2026年3月九州展与您鹏城相聚,共襄行业盛会!

- 2025绿色算力(人工智能)大会将于7月12日在呼和浩特召开

- 重磅发言嘉宾确认 | 2025第十四届航空工业大会暨第五届航空计量检测发展论坛

- 创新融通,无限可能,2025 DEMO WORLD大会将于7月3-4日在上海松江举行

- 创新涌现,规模再升级!NEPCON ASIA 2025亚洲电子展10月28-30日深圳国际会展中心邀您共襄盛举

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。