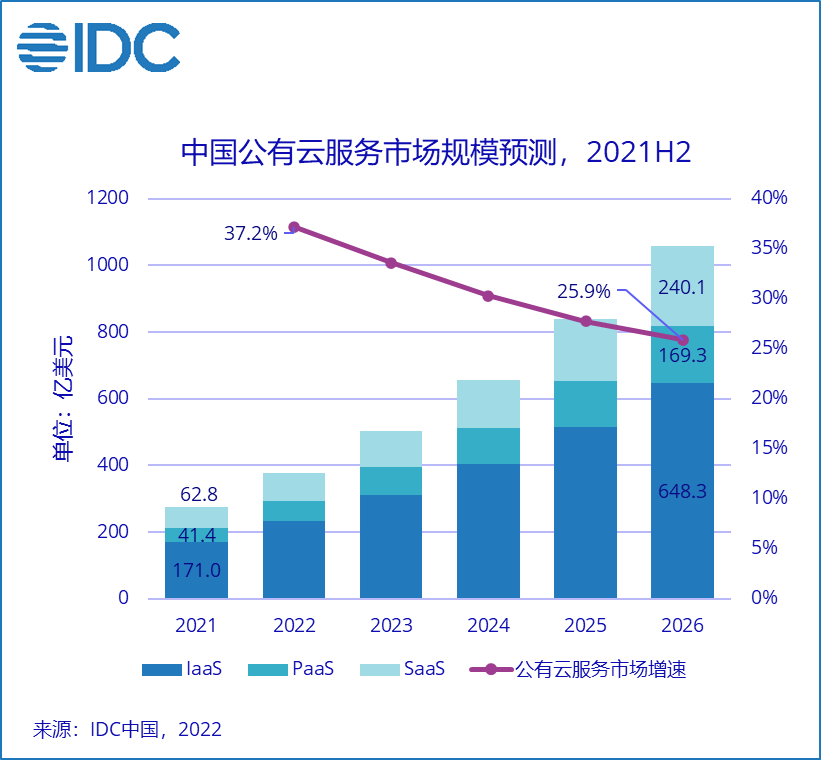

5月17日消息(九九)IDC最新发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,2021年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到151.3亿美元,其中IaaS市场同比增长40.1%,PaaS市场同比增速为55.7%。从IaaS+PaaS市场来看,2021年下半年同比增长43.0%,与2021年上半年增速(48.8%)相比下滑近6%。

未来5年,中国公有云市场会以复合增长率30.9%继续高速增长,预计到2026年,市场规模将达到1057.6亿美元,中国公有云服务市场的全球占比将从2021年的6.7%提升为9.9%。

2021下半年,中国公有云市场增长回归理性,但是稳健增长中也蕴含新的机会:

企业数字化转型加速:以云为基础的数字化转型的加速与深化推动更多企业,尤其是传统行业、政企行业对云的需求继续保持高增长态势。更多的企业选择深度用云而不是简单迁移上云从而带来更多云基础资源和云平台产品的消耗。

部分互联网行业增长放缓:2021下半年,受国家产业结构调整影响,网络游戏、在线教育对云计算的需求出现明显下滑;另外,后疫情时代,视音频场景对云计算需求的增长难以持续保持高位也对互联网行业增长带来一定负面影响。

国家政策推动:随着企业加速落实“双碳”政策驱动,IDC、EDC从自建走向云化,而数据安全法规的落地推动最终用户会选择更安全的云,更多企业也将选择成本更低、更安全以及更绿色的云计算基础设施替代传统数据中心老旧设备。

云服务商进入优化发展阶段:虽然云服务厂商竞争持续加剧,但是云服务厂商进入理性发展阶段,逐渐从关注收入和高增长向关注利润和可持续发展迈进。另外,云服务厂商加大对云产品性价比、安全、技术优化等投资的同时,更加强行业生态建设和自身行业能力建设,赋能千行百业数字化转型成功。

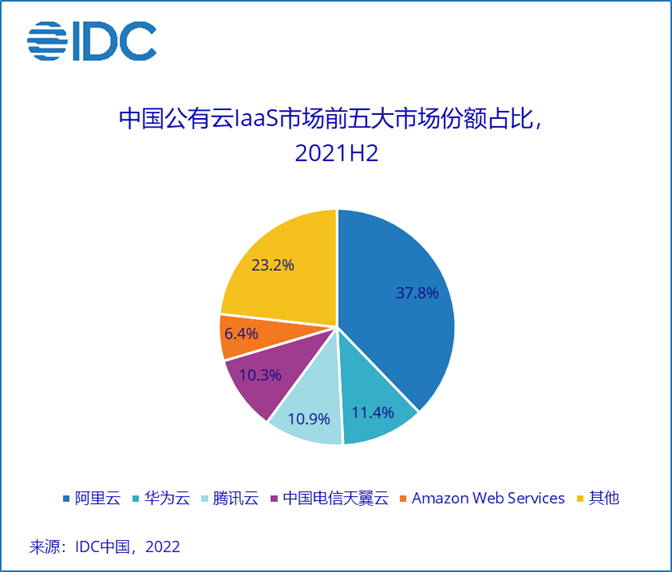

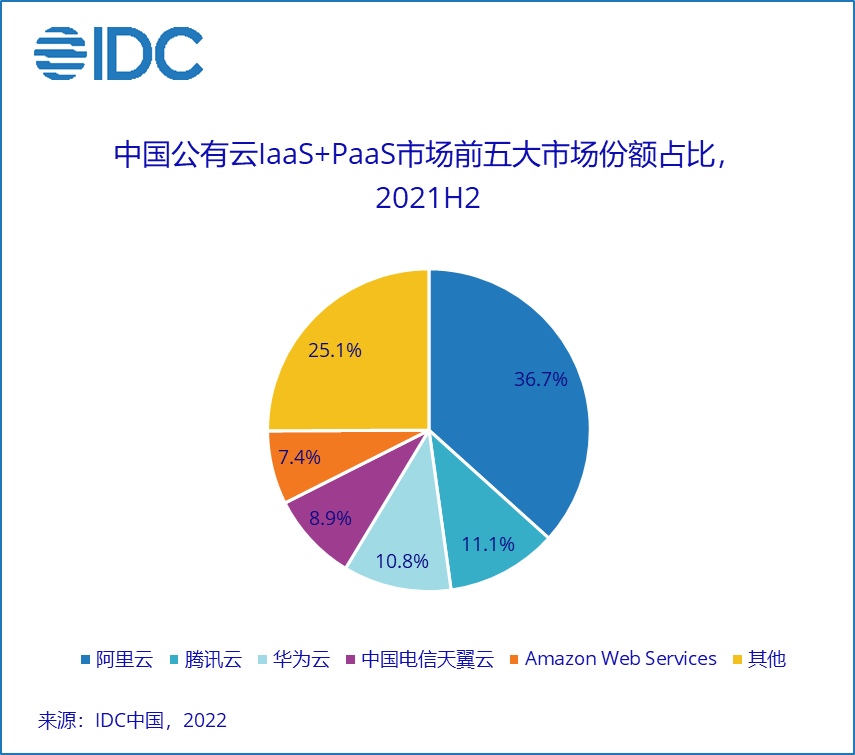

虽然IaaS市场以及IaaS+PaaS市场格局相对稳定,排名前五的云厂商一直占据70%以上的市场份额。但是,在其他竞争对手的强烈攻势下,IaaS市场前五的集中度比2021上半年略有下降。同时,PaaS市场竞争逐渐加强,IaaS+PaaS的市场集中度有略微加强的趋势。

阿里云在不断提升产品优越性的同时在赋能传统企业数字化转型上持续发力;华为云凭借技术设施即服务、技术即服务以及经验即服务的服务理念,在政企、互联网行业继续加速发展;腾讯云持续推动产业互联网数实结合,联合合作伙伴打造行业解决方案,赋能产业数字化转型。

凭借“安全可信、自主可控”的绝对优势,运营商阵营以在云计算上持续保持高增长和高投入态势。中国电信继续加强天翼云云网融合的差异化优势,打造 “云-网-边-端-数-智-安-用”全栈云产品能力;中国移动继续加强移动云的战略投入,在不断提升全栈云自研产品数量的同时,打造云网一体、云数融通、云智融合、云边协同的优势;中国联通发布联通云品牌。通过不断融入大、物、智、链、安等新一代信息技术,联通云打造七大场景云,为千行百业上云、用数、赋智提供助力。

此外,其他部分厂商也在2021下半年保持了稳健的增长。AWS持续加速“5+1+1”的全球优势在中国全面落地的同时,更在服务企业出海、汽车行业以及AI上加强投入;百度智能云持续通过深化“云智一体”赋能企业数字化转型;金山云在金融和医疗等传统行业上云有所突破增长;京东云不断加强自身产品性能,并凭借产业优势,在赋能产业数字化转型上持续发力。

IDC中国企业级研究部研究经理王澄玥表示:虽然游戏、在线教育等部分互联网行业上云的持续高增速被打破,但是企业数字化转型的持续深化也为公有云市场打开了新的机遇,更多混合云、数据分析、互联网应用、精准营销等场景根据各行各业的需求不断落地,这为公有云厂商打磨自身产品性能提供了更多的机会。公有云厂商在关注自身可持续发展的同时,更应该加强行业生态的建立,丰富行业场景方案,推进落地服务质量,赋能千行百业数字化转型成功。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。