6月29日消息(颜翊)IDC最新报告预测,在亚太地区(不包括东北亚和印度)卫星宽带服务市场,来自数字电视广播、消费者互联网接入和企业带宽批发的容量将从2022年的127.2Gbps增长到2026年的335.6 Gbps,复合年增长率为23.9%。

卫星宽带容量需求的主要驱动因素是消费者互联网接入和企业连接需求。最大的消费者互联网需求将来自包括菲律宾、马来西亚和印度尼西亚等市场。由于地面光纤或固定无线接入服务不足,卫星连接可以取代偏远及其他地区的地面接入。企业卫星容量需求将由多种用例推动,包括灾害应急管理、城镇远程连接、偏远学校、采矿、石油和天然气业等。

分析师表示,大型低地球轨道(LEO)和大中型地球轨道(MEO)星座以及下一代地球同步轨道(GEO)超高吞吐量卫星(VHTS)在东南亚和大洋洲地区的出现,将推动卫星通信价格进一步下降。

以企业服务运营数量(SIOs)计算,SIOs数量将从2021年的29,370家增长10%,至2026年的47,908家,复合年增长率为10.3%。在企业卫星带宽收入方面,IDC预计收入将从2.532亿美元增长到4.271亿美元,复合年增长率为11.0%。企业收入的增长速度将超过企业SIO的数量,因为每个SIO的数据使用量将增长。

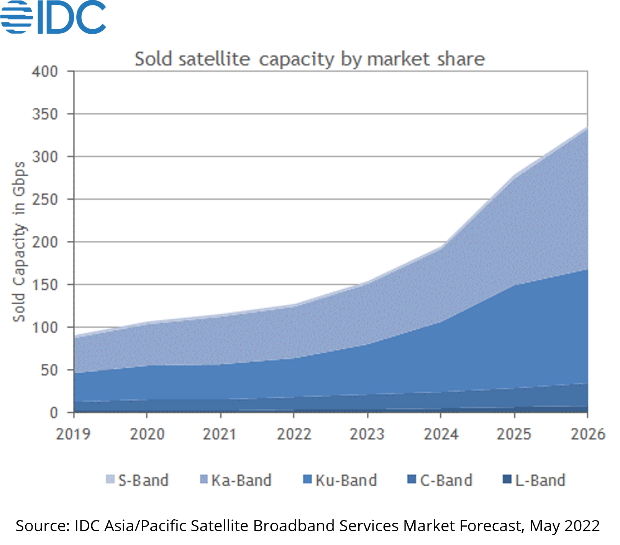

另一个重要的趋势是市场份额在不同的终端用户设备/终端频带之间的分配,这些频带包括L波段(1-2 GHz)、S波段(2-4 GHz)、C波段(4-8 GHz)、Ku波段(12-18 GHz)和Ka波段(27-40 GHz)。销售能力的增长将主要集中在Ku-Band (27.1%)和Ka-Band(24.1%)。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。